No século 18, depois de várias batalhas pelo controle da região da Silésia, a Prússia estava destruída. Para financiar a nobreza falida e colocar de pé as casas e os edifícios públicos arruinados pelos conflitos, o imperador Frederico, o Grande, lançou um título de dívida em 1769, o covered bond (CB). A Silésia não existe mais: é uma região dividida entre os territórios da Polônia, República Checa e Alemanha. A Prússia também foi desmembrada e, em seu antigo território, hoje se assentam países como Bélgica, Dinamarca e Rússia, além da Alemanha. O CB, entretanto, segue firme e forte. O legado prussiano para o mercado financeiro contemporâneo é fonte de 20% do financiamento de crédito imobiliário fornecido na União Europeia, segundo o European Covered Bond Council (ECBC). No Brasil, o ancião do Velho Continente ainda é incipiente, mas já pode ser considerado o mais novo xodó dos bancos.

O que leva os banqueiros a buscarem outra fonte de financiamento para o crédito imobiliário é o esgotamento da capacidade da caderneta de poupança de suprir os recursos empregados na aquisição da casa própria. A previsão da Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (Abecip) é de que a poupança, já em 2013, não dará mais conta da demanda aquecida do setor. Com a corda no pescoço, os bancos pressionam as autoridades a importar CBs para o Brasil. No fim de julho, eles entregaram uma proposta para o Banco Central (BC) pedindo a regulamentação da letra financeira imobiliária (LFI), que funcionaria nos moldes de um CB.

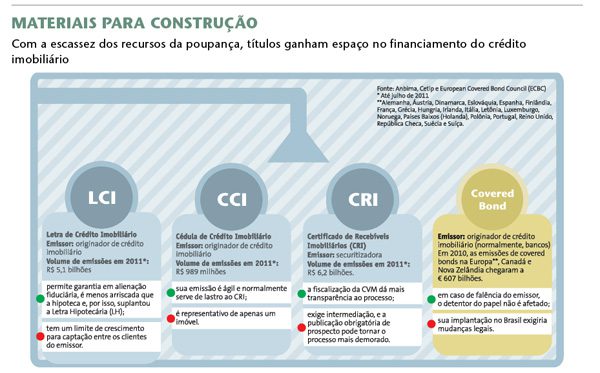

Se aprovada pelo BC, a LFI será um título emitido por bancos e lastreado em carteiras de crédito imobiliário da instituição. Sua criação domina os debates sobre o futuro das captações para o financiamento do setor no País. Todo esse frenesi pode ser resumido em dois motivos. O principal deles é a dupla garantia que seria oferecida pela LFI: o título estaria resguardado pelo fluxo de caixa do banco emissor e pela própria carteira de crédito imobiliário que lastreia a letra. Dessa maneira, uniria, no mesmo papel, qualidades tanto dos certificados de recebíveis imobiliários (CRIs) quanto das letras de crédito imobiliário (LCIs). As LCIs oferecem como garantia os recursos do banco; os CRIs, a carteira de recebíveis da instituição emissora.

O grande trunfo do CB, porém, está em outra característica: ficar segregado do patrimônio do banco emissor. Caso o banco vá à bancarrota, os recebíveis que lastreiam e garantem o CB não entram na massa falida. As LCIs, por exemplo, não têm essa vantagem. “Com esse tipo de proteção, o investidor estrangeiro se sente mais atraído pelo setor. Ele sabe que não terá de entrar em disputas judiciais”, diz o advogado Luciano Rossi, do escritório Pinheiro Neto. Outra ra zão para o interesse dos bancos nos covered bonds é o fato de, com eles, não precisarem da intermediação das securitizadoras na venda de recebíveis, evitando, assim, o desconto na venda das carteiras de crédito.

Os CRIs poderão ser ameaçados se os bancos passarem a emitir com agilidade um papel de fácil negociação

Lá fora, além de prover recursos à construção civil, os CBs são usados para financiar a indústria naval e também governos. Na União Europeia, eles são mais relevantes que os produtos securitizados no financiamento do crédito imobiliário, que respondem por 5% do funding, e perdem apenas para a poupança, responsável por 65%. Nos Estados Unidos, a estreia aconteceu mais recentemente, em 2006. A revista britânica The Economist chegou a sugerir que eles seriam a melhor opção para substituir os modelos de securitização que levaram à crise do subprime em 2008. Mas esses títulos não decolaram. Dentre as razões para o insucesso está o fato de que os CBs envolvem duas coisas que andam desacreditadas nos Estados Unidos: bancos e recebíveis imobiliários. “No Brasil, o destino do CB tende a ser diferente, porque nossas instituições financeiras são pouco alavancados e têm mais credibilidade”, afirma Rodrigo Bicalho, sócio do escritório Bicalho & Mollica, especializado em direito imobiliário.

PEDRAS NO CAMINHO — Há, contudo, resistências e entraves à entrada dos CBs no mercado brasileiro. As securitizadoras são, obviamente, as mais ferrenhas opositoras dos covered bonds. Se os bancos passarem a emitir esse papel com frequência, um dos principais produtos da securitização estará ameaçado. Os CRIs, que vêm tendo emissões cada vez mais opulentas (em 2011, até julho, somavam R$ 6,1 bilhões), poderão murchar, porque os bancos deixariam de repassar seus recebíveis — a matéria-prima dos certificados — às securitizadoras. Essas empresas argumentam que os CRIs lastreados em imóveis sob alienação fiduciária já cumprem a função de oferecer uma garantia consistente: o bem só passa a ser propriedade do comprador após a quitação da dívida, eliminando o risco de calote. Além disso, os CRIs estão sujeitos à regulação da Comissão de Valores Mobiliários (CVM). “A CVM analisa toda emissão de CRI e exige transparência. Isso dá uma segurança que o comprador de LFI pode não ter”, comenta Romeu Pasquantonio, diretor da Brazilian Finance and Real Estate (BFRE), holding que controla a securitizadora Brazilian Securities.

A CVM acompanha a discussão. Por enquanto, depende de um aparato legal para saber se vai ou não regulamentar a nova sigla. “Há vários cenários possíveis. Pode acontecer, inclusive, de acharmos que devemos atuar, mas a lei não nos dar permissão para isso”, ressalta Cláudio Maes, gerente de acompanhamento de fundos estruturados do órgão regulador do mercado de capitais brasileiro. Outro aspecto a ser considerado pela autarquia é se haverá demanda do mercado por ofertas públicas desse título. Se confirmada, a fiscalização da CVM tiraria um argumento forte das securitizadoras, mas também solaparia um dos atributos desejados pelos bancos: a agilidade na emissão de LFIs.

“As exigências da CVM e a elaboração de prospectos de oferta pública tornariam o processo mais lento”, observa Bicalho.

Caso os CBs não venham a ser distribuídos por oferta pública, o espaço para os CRIs continuará aberto. Mesmo assim, as securitizadoras vão ter de se esforçar para diversificar seus compradores. Atualmente, 63% dos detentores de CRIs são os próprios bancos. “O CRI ainda tem uma emissão cara e está muito afastado da pessoa física, mesmo com a isenção de impostos”, critica Gabriel Martins, sócio da TRX, firma de investimentos imobiliários.

Outro freio à entrada do CB no Brasil é jurídico. Hoje, a lei de falências não permite que a carteira de recebíveis seja segregada do patrimônio do banco. Para que isso aconteça, será necessário ou reformar o regime brasileiro de falências ou criar uma nova lei que preveja alguma exceção. Na opinião de Bicalho, não se tem aí um tabu, pois, em 2004, a legislação de falências já havia sido alterada, por meio da Lei 10.931. A mudança permitiu que terrenos e imóveis de um dado empreendimento fossem separados do patrimônio da incorporadora, para evitar que os compradores do bem tivessem de concorrer com outros credores em caso de liquidação da empresa. Ainda assim, será preciso contar com a boa vontade do Poder Legislativo para que o mesmo tipo de entendimento seja aplicado aos bancos.

ENQUANTO ELE NÃO CHEGA — À espera da aprovação dos CBs pelo Banco Central, os bancos pensam em outras maneiras de turbinar o financiamento imobiliário. Eles estão cada vez mais próximos da tão anunciada securitização de suas carteiras. “No momento, securitizar é uma das melhores opções, mas podemos adotar o CB no futuro, se ele for permitido e se tornar popular”, pondera Alexandre Teixeira, chefe de estruturação de renda fixa do Itaú BBA. A Caixa Econômica Federal securitizou parte de sua carteira de crédito imobiliário, pela primeira vez, neste ano. Em 2008, o Banco Real (antes da fusão com o Santander) tinha dado um passo nessa direção, quando emitiu R$ 100 milhões em CRIs. De acordo com Fernando Baumeier, superintendente de negócios imobiliários do banco Santander, a emissão serviu para testar o mercado e adquirir conhecimento sobre esse mecanismo. “Estamos tranquilos; 2013 ainda está longe e já sabemos como securitizar”, garante.

Na verdade, não faltam soluções para a escassez de recursos de poupança para o crédito imobiliário. Outra carta na manga do mercado são os fundos de investimento imobiliário, que também têm potencial para se transformar em alicerces para a construção civil. Na visão do advogado Marcelo Valença, sócio do Almeida Bugelli e Valença, essa é uma ferramenta subestimada. Hoje, fundos são montados para investir em projetos específicos e não para financiar vários empreendimentos. “É como colocar um carro extremamente potente para subir uma ladeira pouco íngreme”, compara. Entretanto, todas essas possibilidades permanecem no plano das ideias. Enquanto a cultura de investimentos no Brasil se mantiver presa a modelos conservadores, e a poupança — recurso barato e de fácil captação — oferecer margem de manobra, o mercado de capitais continuará em segundo plano no setor imobiliário.

| Copiar é possível A lei e o mercado de capitais brasileiro já oferecem uma maneira de imitar os covered bonds: a emissão de bônus no exterior garantidos por recebíveis imobiliários em cessão fiduciária. A cessão fiduciária consiste em transferir ao investidor a titularidade dos recebíveis até a quitação da dívida que eles representam. “Se o emissor falir, o investidor tem direito a esses créditos. A garantia é muito parecida com a que se espera da letra financeira imobiliária”, esclarece Luciano Rossi, do Pinheiro Neto. A equipe do escritório elaborou essa fórmula há um ano e meio, após ser procurada por bancos em busca de alternativas de financiamento. Como a poupança ainda dá conta do recado, a técnica não foi usada. Ela teria a vantagem de atingir os investidores estrangeiros, que não são compradores usuais dos CRIs. Estes são voltados para o consumo interno, atraindo principalmente bancos e investidores qualificados. (B.M.) |

Conteúdo extra

Covered Bond: Alternativa de funding para o mercado imobiliário brasileiro?

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui