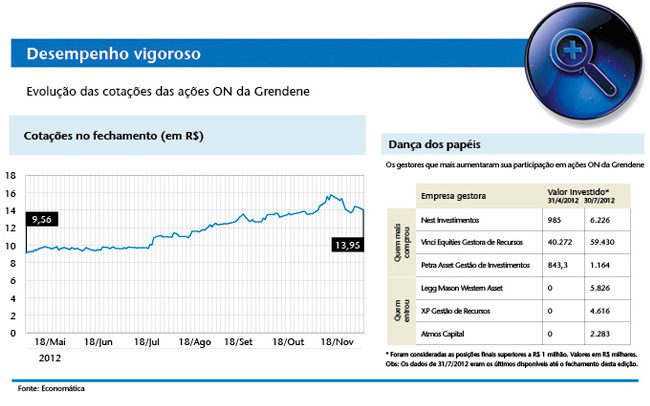

Todas as circunstâncias — de mercado e macroeconômicas — estão conspirando a favor da Grendene. Entre 18 de maio e 20 de novembro de 2012, as ações da companhia acumularam ganhos de 47,1%. A gorda valorização não demorou a ser farejada pelos investidores, dentre eles a Nest Investimentos. A casa, com enfoque setorial, olha com atenção para o setor de varejo há cerca de dois anos. Quando as taxas de juros eram elevadas e o dólar oscilava ao redor de R$ 1,60, uma das queridinhas da gestora era, por exemplo, a Lojas Marisa. Mas agora que o governo alterou sua política — a Selic está na casa dos 7%, e o dólar, no patamar de R$ 2,00 —, a Nest revisou suas apostas: “Mudamos a alocação e buscamos empresas de varejo que fossem também exportadoras. Chegamos à Grendene”, conta Francisco Meirelles, gestor da Nest.

No acumulado do ano até setembro, a Grendene vendeu 121,1 milhões de pares de calçados, sendo 90,2 milhões no mercado interno e 30,9 milhões no exterior. Somente no terceiro trimestre, o volume de unidades vendidas cresceu 18,4% — com queda de 5% no mercado externo e expressiva alta, de 25,6%, no interno. A maior valorização do dólar fez com que o preço médio dos calçados comercializados no exterior subisse 26% em reais. No Brasil, a história foi outra. O preço médio dos produtos caiu 4,5%, devido à venda de um mix de menor valor agregado — no qual foram incluídas as sandálias Ipanema.

Resumindo, a Grendene saiu ganhando em todas as frentes: engordou o cofre com o fim do real forte e com o salto de vendas no mercado interno, puxado pela retomada do consumo das classes C e D. Esse cenário favorece a demanda por produtos de baixo tíquete de preço, como os da Grendene. A dona das marcas Melissa, Ipanema e Rider tem um plano de voo ambicioso: almeja um crescimento entre 8% e 12% ao ano das receitas; e de 12% a 15% ao ano no lucro líquido, até 2015.

No terceiro trimestre, a Grendene registrou avanço de 19,7% na receita líquida em relação a igual período do ano anterior, para R$ 496,5 milhões. O lucro líquido, de R$ 119 milhões, foi 43% maior. A margem de lucro antes de juros, impostos, depreciação e amortização (Ebitda, na sigla em inglês) aumentou 8,5 pontos percentuais, para 21,6%.

A expansão no lucro foi acompanhada de importantes ganhos no lado dos custos. Os preços das matérias-primas seguiram praticamente estáveis no ano. Além disso, a Grendene foi beneficiada pela desoneração da folha de pagamento concedida pelo governo a diversos setores da economia, dentre eles, o calçadista. A medida de incentivo à indústria gerou um ganho, anualizado, de até R$ 50 milhões à empresa.

A área de análise da XP Investimentos vê com bons olhos a aproximação da companhia com o varejo. Em julho deste ano, a Grendene comunicou, em fato relevante, sua parceria com a Jelly. A empresa já vendia exclusivamente calçados Melissa, mas de forma independente, em suas 42 lojas. Com a parceria, a Grendene tornou-se a franqueadora da Jelly, que leva agora o nome de Clube Melissa. Até o momento, a companhia gaúcha anunciou a abertura de mais dez franquias da Jelly, e apenas uma delas não está localizada em shopping center. O objetivo, segundo a Grendene, é atingir 200 lojas em cinco anos. Em 2011, a Jelly vendeu 620 mil pares de Melissa.

A notícia fez a XP colocar a recomendação das ações da Grendene em processo de revisão, de “neutra” para “atraente”. De acordo com a corretora, embora o Clube Melissa ainda represente uma parcela pouco significativa das vendas da companhia, ele é estratégico por duas razões: aproxima a empresa do consumidor final; e aumenta a exposição da marca Melissa, a mais cara das comercializadas pela Grendene.

Diante de resultados tão prósperos, não é de se estranhar o excelente desempenho das ações. De setembro de 2007 a setembro de 2011, enquanto o Ibovespa acumulou perda nominal de 4%, os papéis da Grendene tiveram valorização de 173%. Francisco Schmitt, diretor de relações com investidores (RI) da Grendene, destaca também os dividendos distribuídos pela companhia: neste ano, pela terceira vez, a empresa antecipou o pagamento. Até setembro, o saldo disponível para distribuição de dividendos somava mais de R$ 86 milhões. O montante chama a atenção, principalmente neste momento, em que os investidores garimpam alternativas às ações do setor elétrico. Após a edição da MP 579 (veja matéria na página 24), que restringe as margens de lucratividade das empresas de energia elétrica, tudo indica que elas não serão mais tão boas pagadoras de proventos. Em 2010, a Grendene alterou sua política de dividendos, aumentando a fatia do lucro paga em dividendos (pay out) dos cerca de 40% anteriores para 75%.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui