A concessão de opções de compra de ações foi a estratégia usada por boa parte das companhias que ingressaram na bolsa nos últimos anos para atrair e reter talentos. Ao mesmo tempo em que seduziam executivos com perspectivas de ganhos pomposos, as opções transmitiam ao mercado a mensagem de que os riscos da administração estavam alinhados aos dos acionistas. No longo prazo, porém, nem tudo saiu como imaginado. Em alguns casos, o valor das ações despencou, inutilizando as opções. Em outros, investidores começaram a esbravejar contra pacotes de remuneração generosos demais para executivos que não entregavam os resultados esperados. O dilema agora é como mexer nessa delicada teia de benefícios sem piorar ainda mais a situação da companhia. Afinal, é nos momentos difíceis que os melhores cérebros se tornam essenciais.

Conhecida por remunerar seus executivos de forma excepcional, a OGX reduziu drasticamente a participação das stock options nos pacotes de remuneração dos diretores. A última assembleia definiu que as opções concedidas não poderão ultrapassar R$ 4,4 milhões este ano, ante quase R$ 26 milhões em 2012. O teto é calculado com base na diferença entre o preço de mercado do papel no momento da outorga e o preço de exercício da opção. A remuneração fixa também caiu, de R$ 7,4 milhões para R$ 6,9 milhões, e foi compensada por um bônus variável de curto prazo que poderá engordar os salários em até R$ 5,3 milhões.

No caso da OGX, as opções perderam o apelo. Os beneficiários desse instrumento recebem o direito de adquirir os papéis da companhia no futuro a um preço predeterminado, para que sejam estimulados a valorizá-los além desse patamar e, dessa forma, lucrar com a diferença entre o preço da aquisição e o valor em mercado. No entanto, se as cotações caem significativamente, o direito conferido pelas opções se esvai, e os administradores não recebem nada. Desde o IPO (oferta pública de ações), em junho de 2008, as ações ordinárias da OGX despencaram 88,59%. Procurada pela reportagem para comentar as mudanças, a petroleira não concedeu entrevista.

A OGX não foi a única a ver suas stock options virarem pó. Segundo levantamento da Economática, 53 empresas que abriram o capital desde 2004 acumulavam baixa nas cotações até o último dia 10 de junho. A dúvida em cenários difíceis como esse é até que ponto vale a pena manter a relevância dos programas de opções de ações nos pacotes de compensação e, com isso, arriscar-se ainda mais a perder executivos. O preço dos papéis na bolsa, afinal, não espelha apenas o desempenho dos administradores. Augusto Korps, vice-presidente da Stern Stewart e líder da consultoria no Brasil, estima que metade do valor de uma ação seja resultado da macroeconomia e 25% estariam relacionados às perspectivas do setor — apenas os 25% restantes seriam fruto do desempenho específico da empresa.

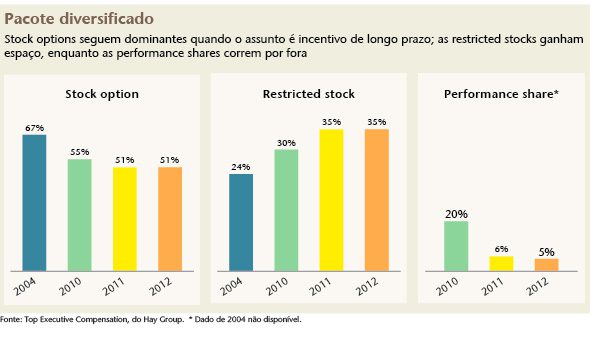

Em contrapartida, não há dúvida da importância do alinhamento dos pacotes de remuneração com o desempenho no longo prazo. Incentivos que se materializam em prazos curtos geram distorções e maus comportamentos, como a crise internacional dos bancos deixou evidente em todo o mundo. Por isso, a tendência, afirmam os especialistas, é investir na combinação de incentivos diversos de longo prazo. Segundo a Top Executive Compensation, pesquisa elaborada pela consultoria Hay Group com 312 companhias brasileiras, isso já vem acontecendo: as stock options representam, atualmente, 51% dos pacotes de incentivos de longo prazo concedidos pelas companhias, ante 67% em 2004.

O estudo aponta ainda que outras formas de remuneração com horizonte de longo prazo estão ganhando espaço. A utilização das ações restritas, por exemplo, saltou de 24% para 35% em oito anos. Nessa modalidade, o executivo recebe ações como bônus ou após grandes negócios, como operações de fusão e aquisição. Torna-se, assim, acionista da companhia e passa a receber, também, dividendos. O papel, no entanto, tem restrições. O executivo é impedido de negociá-lo por um período e, após esse prazo, a venda só pode ser feita a valor de mercado. Dessa forma, o administrador fica sujeito às mesmas oscilações impostas aos investidores e não apenas em busca de um prêmio, como no caso das stock options. “Acredito que essa seja a maneira mais simples de gerar alinhamento entre executivos e acionistas”, diz um investidor.

As chamadas performance shares, cuja distribuição é atrelada ao alcance de metas de desempenho (operacionais ou individuais), também começam a ganhar espaço e já dominam 5% dos pacotes de longo prazo, conforme o estudo da Hay Group. Por estarem diretamente condicionadas aos resultados, premiam os executivos que geram valor para a companhia, seja por meio de resultados absolutos, seja em comparação ao desempenho dos pares.

SALÁRIOS DESALINHADOS — Enquanto as companhias repensam os incentivos de longo prazo para não desmotivar executivos com opções de ações que não viram dinheiro, investidores criticam empresas que descolam seus pacotes de remuneração dos resultados financeiros alcançados. Em abril, a gestora NCH Capital, acionista minoritária da GP Investments, abordou o tema durante uma teleconferência. De acordo com a acionista, a GP distribuiu US$ 86 milhões em dividendos desde o IPO, em 2006, enquanto os administradores embolsaram US$ 137 milhões no mesmo período, em remunerações fixa e variável. A política salarial da gestora contempla uma parcela significativa de bônus. Em 2011, eles representaram 48,28% do salário dos conselheiros; na diretoria, esse percentual atingiu 56,65%, como mostra o formulário de referência divulgado no ano passado (o documento de 2013, referente ao exercício de 2012, não havia sido publicado até o fechamento desta edição). Procurada pela reportagem, a companhia enviou comunicado informando que sua política de bônus segue os padrões do mercado para o setor.

A fabricante de equipamentos e prestadora de serviços no setor de petróleo e gás Lupatech também vem incomodando os investidores com seus pacotes de remuneração. Na assembleia geral extraordinária de abril, foi aprovado o montante global fixado para 2013, mas com voto contrário da Ford Motor Company Trust, investidora da companhia. A Lupatech propôs aumento na remuneração total dos seus executivos de 37,77% em relação a 2012, embora tenha registrado, no ano passado, prejuízo de R$ 561 milhões. A margem Ebitda também se deteriorou: caiu de 10% para 2% (leia reportagem na página 42).

A Lupatech observa que o aumento na remuneração não representa um incremento nos valores individuais recebidos. Frederiko Mamede, gerente de relações com investidores da companhia, esclarece que a diferença se deve ao fato de diretores que já atuavam na empresa terem sido declarados estatutários e ao incremento de dois assentos no conselho de administração, que passou a ter nove membros.

A Vanguarda Agro, uma das líderes em desvalorização desde o IPO, segue a mesma linha e deverá aumentar os salários de seus executivos este ano. A companhia estreou na BM&FBovespa em novembro de 2006 e, até o dia 17 de junho, suas ações acumulavam queda de 94,99% — no mesmo período, o Ibovespa subiu 18,08%. A nova proposta ainda não foi apresentada ao conselho de administração, mas o formulário de referência deste ano dá sinais da mudança. A empresa estima que os salários de 2013 poderão dobrar com o pagamento de até R$ 3,240 milhões em bônus, cifra 422% superior à de 2012.

TABU — Saber como gerenciar a remuneração dos altos executivos em tempos de resultados ruins não é a única dificuldade das companhias. Consultores ouvidos pela reportagem avaliam que elas pecam ao falar desse assunto com seus acionistas. Há resistência porque o assunto é delicado e envolve, inclusive, questões fiscais. “As stock options não geram custo previdenciário para as companhias, diferentemente de outras modalidades. Todos têm receio de se expor diante da Receita Federal”, conta o executivo de uma empresa que preferiu não se identificar.

A aversão ficou clara quando a Comissão de Valores Mobiliários (CVM) editou a Instrução 480, em dezembro de 2009. A norma exigiu que as companhias passassem a divulgar, no item 13.11 do formulário de referência, os valores máximo, médio e mínimo do salário pago a cada um dos componentes dos órgãos da administração. Não é necessário associar os valores aos executivos que os recebem, mas fica subentendido que as maiores remunerações são as do presidente do conselho de administração e do diretor-presidente.

Foi com base nessa argumentação que o Instituto Brasileiro de Executivos de Finanças do Rio de Janeiro (Ibef-Rio) obteve a liminar que, desde 2010, isenta seus associados (e as respectivas companhias em que atuam) da divulgação exigida pela CVM — atualmente, eles totalizam 786 executivos (leia também o quadro acima). A despeito de suas sutilezas, o tema da remuneração dos administradores se torna cada vez mais frequente. Todos sabem o poder que os incentivos certos — e também os equivocados — exercem sobre o futuro das empresas.

|

Justiça impede companhias de ocultar salários O episódio mais recente da peleja entre CVM e Ibef-Rio sobre divulgação de salários de executivos ocorreu no fim de maio, quando a 5a Vara da Justiça Federal do Rio de Janeiro deu sentença favorável ao instituto. A autarquia não desistiu da briga e, mais uma vez, entrou com recurso, mas a expectativa de advogados que acompanham o caso é que a pendenga só termine no Supremo Tribunal Federal (STF). Enquanto isso, também na Justiça carioca, companhias que individualmente questionaram as imposições da CVM perderam a batalha. No ano passado, o Tribunal Regional da 2a Região (Rio de Janeiro) foi contrário à demanda da tecelagem Teka. A companhia recorreu ao Judiciário para impedir que a CVM lhe exigisse o cumprimento dos itens referentes à remuneração dos administradores previstos nas Instruções 480 e 481, inclusive a divulgação do valor total pago a cada órgão. O Tribunal entendeu que as normas são adequadas ao cumprimento dos deveres da CVM e ratificou o entendimento de que o regulador não exige a divulgação de salários individuais. Procurada para saber se daria continuidade à ação, a Teka não concedeu entrevista. Outra empresa que foi à Justiça e perdeu a briga é a Editora Abril. Registrada na categoria B de emissores, não tem a obrigação de divulgar todo o capítulo 13 do formulário de referência. Ainda assim, questionou a legalidade do item 13.2, que prevê a divulgação dos salários, agrupados por órgão, além da segregação dos valores pagos nas formas de remuneração fixa e variável. Na ocasião, a 10a Vara Cível do Rio de Janeiro alegou que a exigência da CVM estava respaldada pela Lei 6.385/76 e rebateu, com certa dose de ironia e indignação, os argumentos da empresa. Diante da alegação de que o ato de publicar rendimentos poderia causar danos, entre eles “demandas cíveis de toda ordem, por exemplo, pensão alimentícia”, o juiz Fabio Tenenblat contestou: “O trecho […] dá claramente a entender que os administradores têm por prática corrente ocultar (ou dificultar a identificação de) seu patrimônio e renda quando acionados judicialmente”. (Y. Y.) |

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui