A RJCP Equity tinha tudo para ser um ícone de inovação na bolsa brasileira. Especializada em adquirir participações em startups, ingressou na BM&FBovespa com originalidade. Obteve o registro de companhia aberta na Comissão de Valores Mobiliários (CVM) em janeiro de 2011 e, seis meses depois, listou-se em bolsa sem fazer uma oferta pública inicial de ações. A ausência do IPO não a impediu de pulverizar as ações para mais de 1,7 mil investidores pessoas físicas e alcançar free-float de 49,83%. Para fomentar a liquidez do papel, Marcelo Bastos, fundador e controlador da RJCP, vendia os próprios papéis na bolsa de valores. Seu feito, no entanto, não resume uma história de sucesso. É a ponta de um iceberg, que, agora, começa a ruir. Conforme investigações conduzidas pela CVM, a montanha de gelo submersa revela o uso de operações de aumento de capital para promover um crescimento ilusório e ludibriar acionistas. Em agosto, o regulador formulou um termo de acusação contra os administradores da RJCP e comunicou o Ministério Público Federal (MPF). Os indícios levam a crer que a empresa praticava manipulação de mercado, crime previsto no artigo 27-C da Lei 6.385/76.

A RJCP Equity tinha tudo para ser um ícone de inovação na bolsa brasileira. Especializada em adquirir participações em startups, ingressou na BM&FBovespa com originalidade. Obteve o registro de companhia aberta na Comissão de Valores Mobiliários (CVM) em janeiro de 2011 e, seis meses depois, listou-se em bolsa sem fazer uma oferta pública inicial de ações. A ausência do IPO não a impediu de pulverizar as ações para mais de 1,7 mil investidores pessoas físicas e alcançar free-float de 49,83%. Para fomentar a liquidez do papel, Marcelo Bastos, fundador e controlador da RJCP, vendia os próprios papéis na bolsa de valores. Seu feito, no entanto, não resume uma história de sucesso. É a ponta de um iceberg, que, agora, começa a ruir. Conforme investigações conduzidas pela CVM, a montanha de gelo submersa revela o uso de operações de aumento de capital para promover um crescimento ilusório e ludibriar acionistas. Em agosto, o regulador formulou um termo de acusação contra os administradores da RJCP e comunicou o Ministério Público Federal (MPF). Os indícios levam a crer que a empresa praticava manipulação de mercado, crime previsto no artigo 27-C da Lei 6.385/76.

A CAPITAL ABERTO teve acesso às 1,5 mil páginas dos autos do processo administrativo sancionador (PAS) RJ-2013/8880. O regulador acredita que, por quase três anos, a RJCP tenha cometido irregularidades que vão da integralização de ativos superavaliados ao mau uso de fatos relevantes. No termo de acusação formulado pela autarquia, Bastos, o ex-conselheiro de administração Silvio Teixeira de Souza Júnior e o diretor de relações com investidores, Ricardo Saab, são apontados por manipulação de preços, infração prevista na Instrução 8. Além deles, outros dois integrantes do board, Marcelo Gomide e João Luiz Castilho, são acusados de faltar com o dever de diligência previsto no artigo 153 da Lei das S.As. (leia mais no quadro da página 32).

A investigação da CVM apurou que, por meio de aumentos de capital sem lastro econômico, Bastos inflou o capital da RJCP e, dessa forma, o valor de suas próprias ações, que eram vendidas ao mercado para formar o free-float. Paralelamente, o empresário atuava nas negociações em bolsa, criando um padrão de liquidez irreal para as ações

Para entender como a empresa conseguiu lograr o mercado é preciso antes observar que o seu modelo de negócio se distingue do de outras gestoras de private equity negociadas em pregão, a exemplo de Tarpon e GP Investments. Diferentemente delas, a RJCP não compra fatias em empresas por meio de fundos de investimento, mas diretamente, desembolsando recursos do próprio caixa. Na prática, isso significa abrir mão de receitas recorrentes, oriundas das taxas de administração e performance pagas pelos cotistas do fundo. A singularidade não é um problema, mas evidencia que a companhia precisaria de um modelo de capitalização diferente para crescer.

A estratégia usada, segundo a autarquia, foi não apenas distinta como também fraudulenta. Resumidamente, a investigação apurou que, por meio de aumentos de capital sem lastro econômico, Bastos inflou o capital da empresa e, dessa forma, o valor de suas próprias ações, que eram vendidas ao mercado para formar o free-float. Paralelamente, o empresário atuava nas negociações em bolsa, criando um padrão de liquidez irreal para as ações. No termo de acusação, a CVM estima que o empresário tenha lucrado pelo menos R$ 10 milhões com a artimanha.

Foram, ao todo, sete aumentos de capital. No segundo deles, realizado enquanto a RJCP não estava registrada na autarquia, Bastos injetou R$ 4 milhões em ações que detinha da Marambaia Energias Renováveis (leia mais no box da página 32), companhia criada por Luiz Cesar Fernandes, fundador dos bancos Garantia e Pactual, para atuar no setor de biocombustíveis. Para que as suas ações valessem R$ 4 milhões, a Marambaia foi avaliada em um total de R$ 12,9 milhões, a despeito de suas demonstrações financeiras indicarem tratar-se, na época, de uma empresa paralisada e sem receitas operacionais — seu registro na CVM foi cancelado em janeiro deste ano por falta de entrega de informações periódicas. Em 2011, Bastos finalizou a operação: vendeu na bolsa de valores as ações da RJCP subscritas com a integralização dos papéis da Marambaia. Arrematou um total de R$ 1,2 milhão.

A partir do terceiro aumento de capital, o empresário foi ainda mais ousado. Já sob a tutela do regulador, continuou a engordar o patrimônio da companhia com a integralização de bens. Em outubro de 2011, uma empresa chamada SBT Comércio e Serviços Ltda. subscreveu ações da RJCP aportando um terreno na Bahia avaliado em R$ 14,2 milhões. Desde então, a SBT transfere essas ações para administradores da RJCP, que vendem os papéis no mercado secundário. Procurada pela CVM, a SBT não foi encontrada — as correspondências enviadas foram devolvidas sem localização do destinatário. Segundo a apuração da autarquia, o terreno estava superprecificado. Porções de terra equivalentes, na mesma localidade, haviam sido vendidas pela mesma SBT por R$ 11 o metro quadrado, ante os R$ 110,27 atribuídos ao terreno usado no aumento de capital da RJCP.

A partir do terceiro aumento de capital, o empresário foi ainda mais ousado. Já sob a tutela do regulador, continuou a engordar o patrimônio da companhia com a integralização de bens. Em outubro de 2011, uma empresa chamada SBT Comércio e Serviços Ltda. subscreveu ações da RJCP aportando um terreno na Bahia avaliado em R$ 14,2 milhões. Desde então, a SBT transfere essas ações para administradores da RJCP, que vendem os papéis no mercado secundário. Procurada pela CVM, a SBT não foi encontrada — as correspondências enviadas foram devolvidas sem localização do destinatário. Segundo a apuração da autarquia, o terreno estava superprecificado. Porções de terra equivalentes, na mesma localidade, haviam sido vendidas pela mesma SBT por R$ 11 o metro quadrado, ante os R$ 110,27 atribuídos ao terreno usado no aumento de capital da RJCP.

O preço adotado na subscrição também foi manipulado, segundo a autarquia. A RJCP fixou o valor do papel com base no histórico de cotações e nas perspectivas de rentabilidade da empresa. Porém, na época, o histórico da gestora de private equity em pregão se resumia a três negócios, todos realizados entre Bastos, na ponta vendedora, e a RJCP e seu diretor de RI, na ponta compradora.

Após o aumento de capital, Bastos tinha sua participação na RJCP avaliada em R$ 336 milhões, contra os R$ 200 mil aportados no início. “Ao longo do tempo, Marcelo [Bastos] realizou vendas substanciais de ações em bolsa de valores e [por essa razão] induzir o mercado a superavaliá-las certamente estaria em linha com os seus interesses financeiros. Além disso, ao incorporar o imóvel ao seu patrimônio por valor elevado, a RJCP passou a transmitir ao mercado uma imagem irreal de solidez”, conclui a Superintendência de Relações com Empresas (SEP) da CVM, autora da acusação. O caso foi julgado em abril e culminou na aplicação de advertências a Marcelo Bastos e aos conselheiros João Luiz Castilho e Marcelo Gomide.

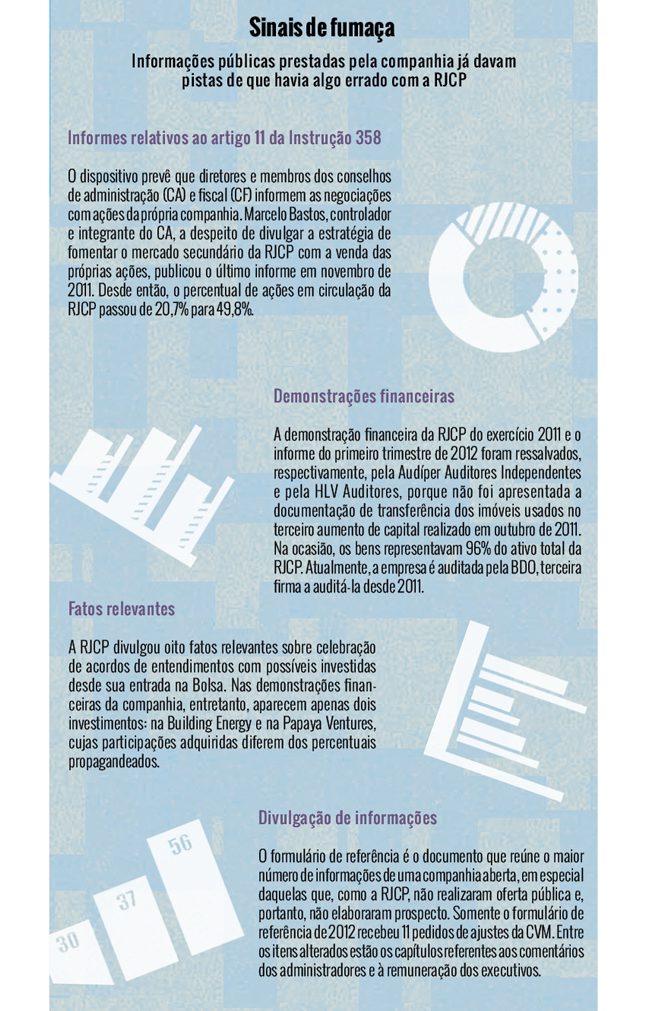

Informações desencontradas

Informações desencontradas

Tão problemáticos quanto os aumentos de capital eram os negócios anunciados pela companhia. Aqui, novamente, o objetivo era mostrar ao mercado que a RJCP prosperava. Sempre em tom de otimismo, os fatos relevantes sobre a celebração de acordos de entendimentos com possíveis investidas eram precedidos por uma intensa negociação de Bastos no mercado secundário. Na maioria das vezes, os investimentos anunciados nem se concretizavam, como ocorreu no caso da Inovar Oil, citada no fato relevante de 23 de maio do ano passado. Procurada pela CVM, a empresa e seu sócio não foram localizados. O mesmo aconteceu com a S.G.A. Bioprodutos Ltda.

Os termos dos negócios fechados pela RJCP — foram dois no total, Building Energy e Papaya Ventures, em março e maio de 2012 — também não correspondiam exatamente ao que a companhia anunciava. Em seu site, a CVM constatou que a RJCP afirmava deter 40% da Papaya Ventures, aceleradora de startups; na demonstração financeira, a participação divulgada era de 28%. Informações contraditórias também foram observadas a partir do fato relevante de 23 de março de 2012. Na ocasião, a RJCP comunicou a celebração de um contrato no qual subscreveria 25% do capital da americana Building Energy, desembolsando o equivalente a US$ 5 milhões. Mais de um ano depois, em abril, a companhia comunicou a alteração do acordo: pagaria US$ 1,6 milhão por uma fatia de 12,5%. E afirmou que 94% do aporte financeiro já havia sido feito, ao passo que suas demonstrações financeiras declaravam uma injeção de apenas US$ 315 mil na investida até então.

O mercado parece ter percebido as incoerências da RJCP. Desde a primeira negociação no mercado secundário, em junho de 2011, até o fechamento do dia 22 de novembro, o papel despencou 98,6%. Negociada a R$ 0,01, a ação está na lona. Os resultados financeiros tampouco dão algum alento aos investidores. Sem fontes geradoras de receitas, os prejuízos se acumulam. No trimestre encerrado em setembro, a perda foi de R$ 821,6 mil. Somados os exercícios dos anos de 2010, 2011 e 2012, os prejuízos ultrapassam R$ 6 milhões.

Na vitrine

Foi no bolso de Bastos, segundo a apuração da CVM, que os lucros se avolumaram. A estratégia de enriquecimento dependia de um componente essencial: atrair compradores para adquirir as ações vendidas por ele no mercado secundário. Para isso, a companhia fez uma série de anúncios publicitários em televisão e revistas (na CAPITAL ABERTO, inclusive). Nas peças publicitárias e nos e-mails corporativos, o slogan da RJCP era: “Construindo valor, perspectiva e liquidez”.

Outro canal de divulgação do empresário era o Twitter. Bastos usava a sua própria conta na rede social para responder a questionamentos de investidores, tirar dúvidas e, em alguns casos, contar novidades que caberiam melhor em um fato relevante. No dia 18 de julho de 2011, por exemplo, informou que estava em Nova York: “Começando a conversar sobre a emissão de dívida de longo prazo, garantida por banco brasileiro, conversível em ações. Promete!” Segundo os dados arquivados na CVM, a RJCP nunca emitiu papéis conversíveis. Em dezembro do mesmo ano, o empresário compartilhou com seus seguidores mais uma notícia dos bastidores da companhia e ainda pediu conselhos. “Um parceiro ligou convidando para participar de um grupo que quer comprar um banco. Será que é bom negócio?”

O empresário também gostava de reproduzir frases de efeito. No dia 10 de fevereiro de 2012, transmitiu uma declaração publicada por Eike Batista no Twitter: “As pessoas devem estar preparadas para acreditar num projeto, até que se prove o contrário”. Meses depois, em junho, publicou outro pensamento, desta vez atribuído a Winston Churchill, primeiro-ministro do Reino Unido durante a II Guerra Mundial: “O pessimista vê dificuldades em toda oportunidade; o otimista vê oportunidades em toda dificuldade”. Em 30 de março de 2012, quando o papel fechou a R$ 0,13, o investidor identificado como Nuno Silva (@nunofasilva30) questionou o controlador: “Onde está o valor agregado para os acionistas? Em seis meses, queda de 81%”, escreveu. Bastos imediatamente respondeu: “Private equity é longo prazo. É uma atividade de procura e negociação de projetos, desenvolvimento para sair na hora certa”.

Sumiço

Faz tempo que o empresário não escreve no microblog — sua última aparição foi em 25 de fevereiro deste ano. Em agosto, o usuário identificado como Alexandre Fava Jr. (@alexfavajr) escreveu: “Seis meses sem notícias por aqui. Alguma novidade dos projetos da RJCP?” Em setembro, Filadelfio Lamouni (@lamounier3) registrou uma reclamação: “A empresa morreu? Vocês não respondem mais e-mails e não atendem ao telefone”. No julgamento da CVM em abril, Bastos e os demais executivos da RJCP acusados no processo que apurou a falta de justificativa para o valor das ações no aumento de capital não compareceram.

Procurados pela reportagem, os administradores não atenderam aos pedidos de entrevista. Com a ação no fundo do poço, a tática de se comunicar bem para atrair acionistas parece ter perdido o apelo econômico. Mais uma história triste de empresário que enxerga na bolsa de valores um cassino — e se dá bem, ao menos por um tempo.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui