“O pior emprego do mundo.” Exageros à parte, essa é a visão de alguns investidores e analistas do mercado sobre o cargo ocupado pelo engenheiro Zeinal Bava. O executivo, que deixou a Portugal Telecom (PT) em junho de 2013 para assumir a Oi, preside hoje a CorpCo, empresa criada a partir da fusão das duas operadoras de telefonia em outubro. Seu fardo é gigantesco. Consiste em fazer a virada de um negócio com mais de 100 milhões de clientes em três continentes, receitas em queda, investimentos por fazer e dívidas da ordem das dezenas de bilhões de reais. Só assim alcançará seu objetivo de criar a melhor operadora de telecomunicações do mundo. O que, por si só, já seria um desafio e tanto ganhou dose extra de complexidade após o calote de € 897 bilhões da Rioforte na PT, em julho deste ano. O episódio expôs problemas graves de governança e fez as ações da Oi — a companhia ainda não tem o nome de CorpCo no pregão — derreterem. Os papéis valiam R$ 1,27 em 18 de agosto, cotação 69,5% inferior à de um ano antes. “Há um sentido de urgência. Vamos trabalhar para transformar nossa base tecnológica e o modelo de negócios, fazendo mais com menos”, declarou Bava em agosto, durante teleconferência de divulgação de resultados.

“O pior emprego do mundo.” Exageros à parte, essa é a visão de alguns investidores e analistas do mercado sobre o cargo ocupado pelo engenheiro Zeinal Bava. O executivo, que deixou a Portugal Telecom (PT) em junho de 2013 para assumir a Oi, preside hoje a CorpCo, empresa criada a partir da fusão das duas operadoras de telefonia em outubro. Seu fardo é gigantesco. Consiste em fazer a virada de um negócio com mais de 100 milhões de clientes em três continentes, receitas em queda, investimentos por fazer e dívidas da ordem das dezenas de bilhões de reais. Só assim alcançará seu objetivo de criar a melhor operadora de telecomunicações do mundo. O que, por si só, já seria um desafio e tanto ganhou dose extra de complexidade após o calote de € 897 bilhões da Rioforte na PT, em julho deste ano. O episódio expôs problemas graves de governança e fez as ações da Oi — a companhia ainda não tem o nome de CorpCo no pregão — derreterem. Os papéis valiam R$ 1,27 em 18 de agosto, cotação 69,5% inferior à de um ano antes. “Há um sentido de urgência. Vamos trabalhar para transformar nossa base tecnológica e o modelo de negócios, fazendo mais com menos”, declarou Bava em agosto, durante teleconferência de divulgação de resultados.

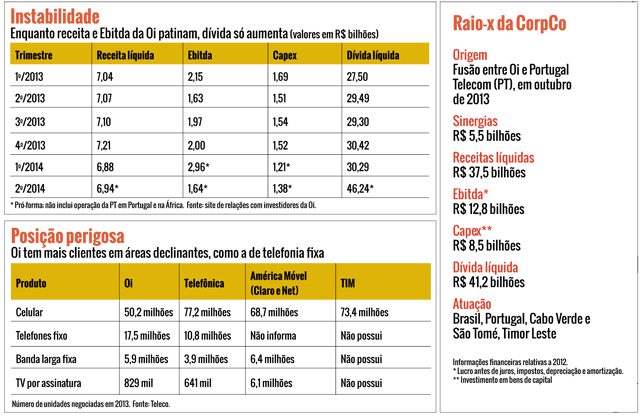

A administração da CorpCo tem mesmo pressa. Precisa desatar um nó que vem estrangulando a Oi há anos: seu endividamento, que atinge recordes trimestre após trimestre. No primeiro deste ano, a dívida líquida era de R$ 30,29 bilhões; no segundo, com os resultados de Oi e PT consolidados, cresceu 52%, para R$ 46,2 bilhões. A relação entre esse indicador e o lucro antes de juros, impostos, depreciação e amortização (Ebitda) atingiu 3,4 vezes, a maior entre as teles nacionais.

A alavancagem é reflexo de decisões tomadas pela Oi anos atrás. O principal gatilho da dívida foi o acordo firmado, em abril de 2008, para a compra da Brasil Telecom (BrT), por R$ 5,3 bilhões. A operação levou a empresa, por meio de seus controladores, a se encalacrar para pagar os acionistas da BrT. Em 2012, o endividamento piorou, com a decisão do antecessor de Bava, Francisco Valim, de adotar uma política de dividendos agressiva para a Oi. Corria o mês de março quando ele estabeleceu o pagamento de R$ 2 bilhões no ano.

Nova esperança de alívio financeiro veio em outubro passado, quando a Oi anunciou sua fusão com a PT. Dividida em três etapas, a criação da CorpCo envolveu, em sua fase inicial, a capitalização da Oi, no valor de R$ 14 bilhões. A entrada do dinheiro, aliada a uma expectativa de sinergia estimada em R$ 5,5 bilhões, era a chance de a tele brasileira recuperar o terreno perdido para a concorrência nos últimos anos. A lua de mel entre Oi e PT, contudo, não demorou a ir por água abaixo.

O motivo foi a revelação, após o acordo da fusão, de que a segunda havia emprestado, na surdina, € 897 milhões (cerca de R$ 2,7 bilhões) à Rioforte. A empresa é uma holding de negócios não financeiros do grupo português Espírito Santo, um dos acionistas da tele portuguesa. A descoberta só chegou ao conhecimento dos sócios das duas companhias no fim do mês de junho, exatamente quando a Rioforte estava prestes a dar calote — fato que se concretizou poucas semanas depois. O escândalo levou à revisão do contrato de fusão com os ibéricos, que ainda precisa ser aprovado por acionistas e pela Comissão de Valores Mobiliários (CVM). “No fim, R$ 2,7 bilhões que poderiam entrar não entraram, e a dívida líquida aumentou”, constata Alex Pardellas, analista da CGD Securities. O endividamento mina a competitividade da operadora num setor cada vez mais agressivo e exigente de capital. “A alavancagem financeira retira a capacidade da empresa de fazer investimentos para crescer”, resumem Daniel Liberato e Felipe Silveira, da corretora Coinvalores.

Corrida contra o tempo

Corrida contra o tempo

Para a CorpCo atingir a grandeza que seu presidente almeja, será necessário resolver os problemas herdados da Oi. Isso exigirá acelerar um plano de reestruturação iniciado em 2013, com a chegada de Bava à companhia. A iniciativa passa por redução de custos e venda de ativos para gerar caixa e diminuir o endividamento. No campo operacional, o plano é focar os investimentos em áreas de maior rentabilidade, como telefonia móvel, banda larga e televisão, e atualizar a base tecnológica. No terreno financeiro, uma decisão importante foi a alteração da política de distribuição de dividendos, hoje fixada em, no mínimo, R$ 500 milhões por ano. A meta é tornar o fluxo de caixa positivo em 2016. Na visão de analistas, contudo, essa ambição só será atingida caso não haja, nos próximos anos, grandes oscilações de receita e margens, e o capex (investimento em bens de capital) fique estacionado nos atuais 15% da receita líquida (a média do mercado nacional de telecomunicações é de 30%).

Alguns avanços vieram à tona no segundo trimestre, quando foram divulgados pela primeira vez os resultados consolidados de Oi e PT. Seguindo a estratégia de alienar ativos, a tele anunciou a venda de torres móveis no valor de R$ 1,1 bilhão, o que trará um impacto positivo de R$ 1 bilhão no Ebitda até o fim do ano. O opex (despesas operacionais), por sua vez, caiu 6%, em comparação ao segundo trimestre de 2013 (excluindo um impacto cambial, que reduziria o percentual para 1,9%). A queda de 2% na receita líquida e o aumento de 78% do prejuízo líquido (de R$ 221 milhões), no entanto, decepcionaram o mercado. “Houve alguma melhora operacional, mas a base de comparação é muito fraca”, observa Lucas Marins, da Ativa Corretora. Cabe ressaltar que o relatório trimestral está sendo analisado pela CVM, após a empresa de auditoria KPMG ter emitido relatório de revisão com ressalvas. O motivo foram as incertezas geradas pelo calote da Rioforte.

Para superar a crise, uma mudança no modelo de negócio é premente. Apesar de a Oi ser uma das poucas operadoras nacionais que oferece “multisserviços” (telefonia móvel e fixa, televisão paga e banda larga fixa), 70% de seu negócio ainda depende das linhas fixas, em declínio no País. No mercado de aparelhos celulares, que registra algum crescimento mas tem feroz disputa por clientes, a operadora mantém apenas a quarta colocação, com 18% de mercado. Para complicar, 86% de seus usuários móveis usam planos pré-pagos. Isso num momento em que as operadoras se esforçam para migrar seus consumidores para o sistema pós-pago, mais lucrativo e favorável ao uso de dados.

A companhia também precisa avançar em outras frentes: as de TV paga e banda larga. Essas áreas cresceram, respectivamente, mais de 11% e 55% no País em 2013 e são o atual filão das operadoras. O problema é que a Oi vem perdendo clientes nesses segmentos. A retração resulta, segundo analistas, da falta de investimentos na defasada infraestrutura de rede herdada das estatais. Devido a isso, a empresa não consegue oferecer a qualidade de conexão necessária para competir com players como a GVT e Net. O investimento deficiente prejudicou sua expansão na área móvel, cada vez mais dependente das tecnologias 3G e 4G. Um alento, contudo, vem do plano de melhoria de qualidade firmado pela Oi com a Agência Nacional de Telecomunicações (Anatel), em setembro de 2012. Nele, a operadora prometeu investir cerca de R$ 8 bilhões entre 2014 e 2016. O montante, embora expressivo, é R$ 3 bilhões inferior ao da TIM, por exemplo, que atua somente no segmento móvel.

A promessa da nova gestão é reverter esse quadro, tornando a operadora mais “convergente”. Em outras palavras, a ideia é usar a extensa base de usuários de telefonia fixa para vender outros produtos, como TV paga e banda larga. Para isso, a direção colocou em prática um plano tático que inclui a ampliação da força de vendas. A Oi tem também dois trunfos na manga: a sua extensa capilaridade em banda larga — é a única presente em todas as regiões do País — e a compra, no ano passado, de um satélite que incrementa sua capacidade de transmissão, melhorando o sinal e a qualidade da imagem. Para Luiz Fernando Araújo, da gestora pernambucana Finacap, que investe na Oi, é no serviço de televisão que reside a maior chance de recuperação da operadora. “Fora dos grandes centros urbanos, é difícil chegar com fibra, e a solução passa a ser a oferta de TV via satélite. A Oi tem uma rede de cidades com essa tecnologia que nenhuma concorrente possui”, ressalta.

Missão para o mágico

Se a reestruturação constitui mais um teste de paciência aos acionistas da Oi — e, agora, aos da PT também —, para o português nascido em Moçambique Zeinal Bava ela será uma verdadeira prova de fogo. O executivo ganhou notoriedade na indústria após liderar negociações duras, como a venda, em 2010, dos 50% que a PT detinha na Vivo para a então sócia Telefônica por € 7,5 bilhões, quase o dobro do inicialmente ofertado. No seu currículo também constam viradas de negócios como a realizada pela própria PT, que se tornou referência em tecnologia de fibra ótica na Europa. O histórico fez Bava colecionar apelidos como “mágico” e “malabarista” e o ajudou a escapar quase ileso da avalanche provocada pelo escândalo da Rioforte (ele diz desconhecer a operação).

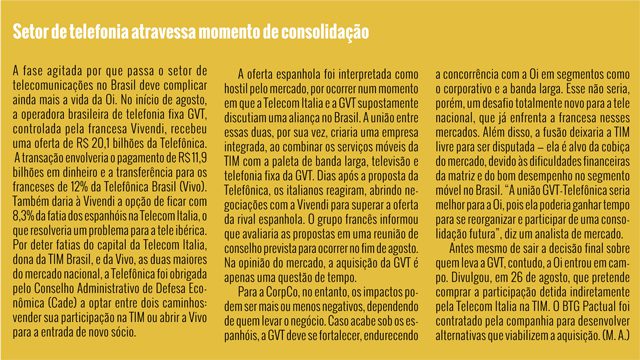

Mas há quem acredite que nem mágica conseguirá resolver o problema da Oi. “A perda de credibilidade é massiva”, comenta um ex-acionista da companhia, que desistiu do investimento após o episódio do calote. “Não enxergo qualquer possibilidade de reestruturação, principalmente diante da robustez dos demais players e da consolidação que vem se desenhando no setor” (leia quadro abaixo).

Otimistas e pessimistas concordam, entretanto, em um ponto: a reorganização não será possível sem a entrada de capital novo. O recurso poderia vir de sócios capitalistas ou estratégicos. Uma opção seria a aquisição de fatia da empresa por um concorrente, como a AT&T, que comprou em maio a DirecTV, dona da Sky no Brasil. Como a Sky não tem operadora para oferecer um serviço convergente aos clientes, seu produto é mais caro, o que limita a expansão. Essa desvantagem poderia levar seus donos a pensar numa parceria no mercado brasileiro. Para Marcelo Cheyne, sócio da Principal Investimentos, que possui ações da Oi em carteira, o valor atual dos papéis — “baratos demais” — torna inevitável a companhia ser alvo de uma aquisição. Até isso acontecer, todos querem assistir a como Oi e PT sairão da enrascada em que se meteram.

Ilustração: Beto Nejme/Grau180.com

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui