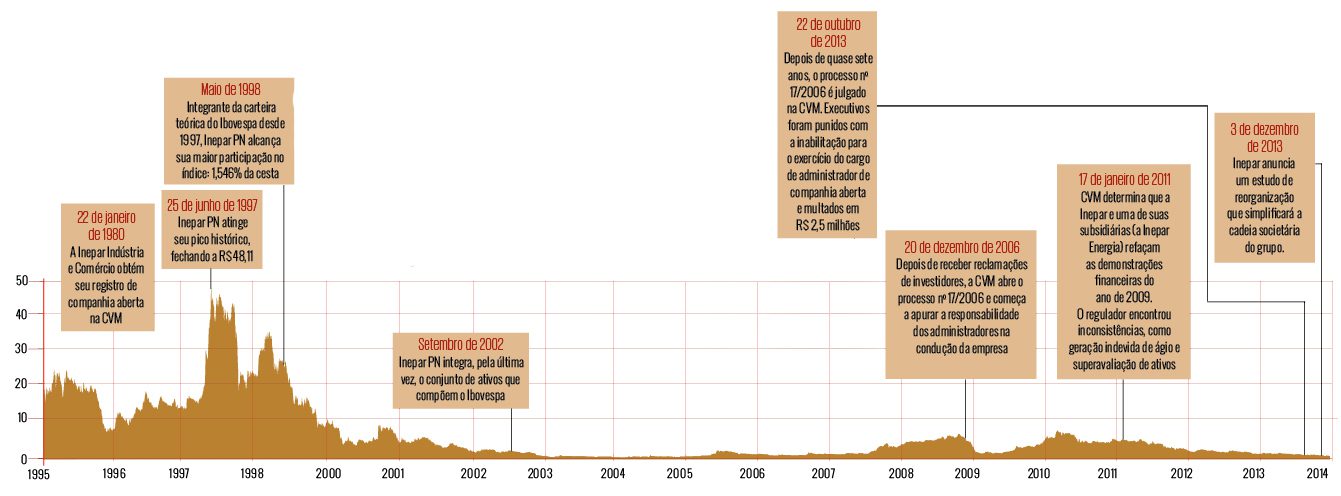

Investigada como um dos maiores celeiros de trambiques da bolsa de valores nos últimos anos, a Inepar Indústria e Construções (IIC) guarda em suas memórias o status de blue chip. Fundada em 1953, originalmente como construtora de redes de distribuição de energia, teve suas ações preferenciais presentes na carteira teórica do Ibovespa entre 1997 e 2002. No melhor momento, em 1998, tornou-se o 15o ativo mais relevante da cesta, à frente de nomes como a antiga cervejaria Brahma, a siderúrgica Usiminas e a Telebrás. O encanto começou a se esvair quando investidores perceberam que estavam sendo ludibriados. Em 2006, insatisfeitos com a condução da companhia, alguns deles denunciaram à Comissão de Valores Mobiliários (CVM) as artimanhas comandadas por Atilano de Oms Sobrinho (leia mais sobre o empresário no box da página 20) e seus sócios — Jauvenal, seu irmão, e Mario Cesar Petraglia —, com a complacência de outros administradores e do auditor independente. O capítulo mais recente da saga foi a inabilitação dos executivos. Em outubro passado, a CVM decidiu que os administradores da Inepar, incluindo o principal controlador, Atilano, não poderão comandar companhias de capital aberto por prazos que vão de três a cinco anos.

O trio formado por Atilano, Jauvenal e Petraglia é dono da Inepar Administração de Participações (IAP), uma holding de capital fechado que controla a IIC com 57,21% das ações ordinárias. A IIC é a principal empresa do grupo na bolsa de valores, mas abaixo dela há nove subsidiárias diretas e outras nove indiretas. Foi pelas entranhas desse emaranhado de companhias que os minoritários da IIC perderam, segundo apurou a CVM, ao menos R$ 705 milhões. A cifra corresponde apenas aos prejuízos mensuráveis, atualizados até dezembro de 2008, e analisados no âmbito do processo número de 17/2006.

De acordo com as investigações, entre 1999 e 2008, houve um constante fluxo de recursos entre a IIC e a holding IAP que sempre favorecia a segunda. As técnicas para sangrar a IIC foram as mais variadas. Uma delas incluia contratos de prestação de serviços executados pela própria controladora. Por R$ 129,9 mil mensais, ao longo de todo o ano 2000, a IAP se comprometeu a prestar uma ampla assessoria à sua subsidiária nas áreas jurídica, tributária, de mercado de capitais e de administração geral. Ao investigar o caso, a CVM concluiu que os serviços se confundiam com atividades intrínsecas à administração da IIC que deveriam ser executadas pela própria companhia. Eles nem eram exatamente prestados por terceiros, mas pelos diretores da IAP, que também participavam do conselho de administração da subsidiária. Não havia sequer documentação que comprovasse a execução do trabalho.

Manobras contábeis também deram respaldo ao desvio de recursos, e uma delas é particularmente curiosa. Os controladores compraram títulos da dívida pública federal emitidos em 1927 e os transferiram para a IAP, que os repassou para a IIC por até R$ 282 milhões cada. Pelos cálculos da Coordenação-Geral de Controle da Dívida Pública do Tesouro Nacional (Codiv), porém, o valor unitário atualizado do título seria de apenas R$ 2.264. O sobrepreço milionário foi conveniente para a IAP, que abateu dívidas com a subsidiária por meio do repasse dos títulos. Um detalhe providencialmente ignorado pela Inepar foi a chance de recuperação dos recursos. Decisões judiciais em processos semelhantes são desfavoráveis aos detentores dos títulos — seguindo o princípio do conservadorismo contábil, portanto, os papéis nem deveriam ser contabilizados pela IIC.

Por conta dessas e de outras trapaças, a CVM inabilitou do cargo de administrador de companhia aberta seis executivos do grupo: além de Atilano, seu irmão Jauvenal; Cesar Romeu Fiedler, atual presidente; Di Marco Pozzo, conselheiro de administração; e os ex-integrantes do board Natal Bressan e Mario Cesar Petraglia. O regulador também aplicou multas no valor total de R$ 4,5 milhões — a punição pecuniária chegou a R$ 500 mil por executivo, valor máximo que pode ser cobrado pela autarquia. A Martinelli, auditoria responsável pelos balanços dos exercícios de 2004 a 2008, não ressalvou as inconsistências das demonstrações financeiras e acabou com seu registro suspenso por dois anos. Pelo mesmo prazo, Carlos Alberto Felisberto, responsável direto pelos balanços, ficará impedido de atuar.

Como é possível recorrer da decisão da CVM ao Conselho de Recursos do Sistema Financeiro Nacional, o Conselhinho, todos os punidos podem permanecer em suas funções. Atilano, por exemplo, segue no comando do conselho de administração da IIC. O posto está garantido por alguns anos — em geral, o trâmite no Conselhinho é tão demorado quanto na CVM —, mas não sem que outros questionamentos do regulador venham à tona.

Mais mordidas

Mais mordidas

No ano passado, um novo processo administrativo (RJ-2013-1840) foi instaurado contra a companhia e seus administradores. A reportagem da capital aberto teve acesso ao termo de acusação formulado pela CVM e à defesa dos executivos processados. Novamente, estão na mira do regulador Atilano, Jauvenal, Di Marco Pozzo, Natal Bressan e Cesar Romeu Fiedler, todos por serem membros do board da Inepar, além da controladora IAP. Os dois problemas apontados são uma espécie de reedição das manobras analisadas no processo anterior.

No primeiro caso, a holding comprou, em 2007, uma fatia de 50% da Companhia Brasileira de Diques (CBD) — dona do Estaleiro Inhaúma, no Rio de Janeiro, arrendado para a Petrobras —, pagando cerca de R$ 259 milhões. Causou estranheza o fato de a holding consumar o negócio, e não a sua subsidiária, já que as atividades da CBD inserem-se totalmente no objeto social da IIC. A Inepar alegou que a necessidade de crédito era incompatível com a situação financeira da subsidiária. Cinco anos depois, contudo, a IIC comprou a CBD de sua controladora, por R$ 608,7 milhões, mais que o dobro do desembolsado pela empresa-mãe, pagando parte da operação com mútuos que detinha contra a controladora. A CVM entendeu que os donos, por participarem das duas empresas, decidiram a transferência do ativo de diques em posição de conflito de interesses. Os acusados contestaram a leitura da autarquia afirmando que o valor da transferência superou o da aquisição pela IAP porque a CBD já se encontrava em estágio mais avançado.

Tática semelhante foi adotada com a TIISA. A companhia foi constituída em 2008 para um investimento conjunto entre a IAP, a Iesa Projetos, subsidiária da IIC, e a construtora Triunfo. Em 2011, a IAP vendeu os 20% que detinha da TIISA para a Iesa Projetos por R$ 55,7 milhões, com um prêmio de 28% sobre o valor aportado pelos três sócios na constituição da companhia. Para a CVM, assim como no caso anterior, os controladores agiram em conflito de interesses e tiraram proveito sozinhos do negócio, em prejuízo da IIC.

Desenlace

Antes de virar uma empresa-problema, a Inepar tinha financiadores de peso. Fundos de pensão como Previ e Petros foram, além de acionistas da companhia, subscritores de aumentos de capital e compradores de debêntures, assim como o BNDES. Ao longo dos anos, com as sucessivas trapalhadas operacionais da companhia, os investidores começaram a reduzir suas posições.

A mais famosa das apostas frustradas da Inepar é o Iridium, resultado de uma parceria com a americana Motorola. Em 1998, por uma fortuna de US$ 5 bilhões, o projeto colocou em órbita uma constelação de 66 satélites de comunicação que prometia revolucionar a telefonia. Seria a primeira rede móvel com cobertura mundial. O projeto naufragou logo: um ano depois, a empresa decretou falência. Custos elevados, aparelhos grandes demais e a limitação de que as ligações deveriam ser feitas sempre ao ar livre impediram a popularização do serviço. Para piorar, a concorrência da telefonia móvel, baseada em ondas curtas de rádio, chegou na mesma época. O sistema não oferecia a cobertura global da rede de satélites, mas os custos mais baixos permitiriam sua popularização.

Na lista de insucessos também estão os processos de privatização dos setores de telefonia e energia, iniciados no fim da década de 1990. Disposta a crescer em diversos segmentos, a Inepar apresentou propostas em várias concorrências e acabou por vencer algumas delas, mesmo sem dinheiro para concretizar os negócios. Um dos fiascos foi a entrada no consórcio que arrematou a Tele Norte Leste, operadora do sistema de telefonia fixa em 16 estados, inclusive no Rio de Janeiro (mais tarde, a empresa transformou-se na Telemar e, hoje, faz parte do grupo Oi). Sem ter como pagar por sua participação de 10,17%, a Inepar acabou vendendo-a, em julho de 1999, para o Opportunity — o restante permaneceu com os sócios Andrade Gutierrez, La Fonte, Macal Investimentos, além de fundos de pensão e BNDES.

Atualmente, a Inepar vive dos projetos que deram certo, mas suas margens operacionais são criticadas por analistas. Integra um consórcio com a sul-coreana Hyundai Rotem que lhe rendeu uma encomenda de 30 trens a serem usados pela Companhia Paulista de Trens Metropolitanos (CPTM). Os vagões serão construídos em Araraquara (SP). Do interior paulista também são comandadas as operações da Iesa Petróleo e Gás, outra de suas subsidiárias, e uma das maiores fornecedoras da Petrobras; e as da Andritz Hydro Inepar, joint venture formada com a empresa austríaca que trabalha na fabricação das turbinas da Usina de Belo Monte, no Pará. Graças a esses projetos, a carteira de encomendas das empresas do grupo passou de R$ 884 milhões em 2003 para cerca de R$ 5 bilhões no ano passado. Os números refletiram o crescimento: em 2012, a companhia alcançou um lucro antes de juros, impostos, depreciação e amortização (Ebitda) de R$ 142,6 milhões, revertendo o saldo negativo de R$ 12 milhões do ano anterior. Em 2013, até setembro, acumulou um Ebitda positivo de R$ 7,4 milhões.

Apesar dos ganhos operacionais, os acionistas não recebem dividendos há mais de uma década. Em 2011, uma distribuição de lucros chegou a ser aprovada, mas, no ano seguinte, a Justiça paulista bloqueou os recursos em favor de donos de debêntures vencidas. Como credores, eles tinham prioridade em relação aos sócios. A dívida foi quitada em uma nova emissão de debêntures, mas a distribuição de dividendos até hoje não foi realizada.

De blue chip a Inepar passou, assim, a penny stock. No encerramento do pregão de 20 de janeiro, cada preferencial de IIC valia R$ 0,78 — na década de 1990, ela era negociada a mais de R$ 40. A cotação minguada é reflexo das penas impostas pelo mercado a uma companhia que se mete em sucessivas confusões.

Até as tentativas de melhorar a percepção dos investidores com investimentos em governança corporativa geram rebuliço. Na manhã de 2 de fevereiro de 2012, a Inepar comunicou que convocaria uma assembleia para adaptar seu estatuto às regras do Novo Mercado da BM&FBovespa. Pouco antes do encerramento do pregão, porém, no mesmo dia, informou que havia se enganado; na verdade, seu destino era o Nível 1. Ainda assim, as ações subiram nas semanas seguintes. De R$ 2,22 antes do anúncio, chegaram a R$ 2,73 em 1 de março.

Agora, a Inepar caminha para uma reestruturação acionária. O projeto é fazer uma cisão das empresas do grupo que atuam nos segmentos de infraestrutura e óleo e gás. Inepar Equipamentos e Montagens, Iesa Projetos e Iesa Óleo e Gás ficarão sob o chapéu da Inepar Telecomunicações, uma empresa-casca criada para abrigar os ativos de telecomunicações do grupo. A expectativa é que, segregados, os ativos sejam mais bem precificados. Com a nova modelagem, a Inepar também pretende simplificar sua estrutura acionária e reduzir custos.

A tentativa é de arrumação da casa, mas os fatos que a cercam não são claros. A reorganização foi anunciada em 3 de dezembro e, desde então, as ações da Inepar Telecom dispararam — uma alta de 21,4% até 24 de janeiro. No mês, até a mesma data, as ações da companhia giraram R$ 30,8 milhões, ante R$ 8,5 milhões em todo 2013, segundo dados da Economatica. Apesar de ser uma empresa-casca, a Inepar Telecom tem um número razoável de acionistas: 1.472 pessoas físicas e 25 pessoas jurídicas. Mas o ator principal por trás de toda a movimentação era Joaquim Paiffer, sócio minoritário e conselheiro de administração da IIC. Através da Paiffer Management Ltda, o investidor de apenas 28 anos alcançou 10,66% do capital total da Inepar Telecom e anunciou que tem o objetivo de adquirir o controle acionário da companhia.

O problema é que a tele já possui controlador — a IIC possui 69,24% das ações. Portanto, a empresa só mudará de mãos se Atilano e seus sócios decidirem negociar sua posição. Faz sentido pensar que Atilano abriria mão da sua galinha dos ovos de ouro? E por que Paiffer teria declarado publicamente o interesse em tomar o controle de uma companhia que tem dono? Questionado pela reportagem, o sócio minoritário não quis se manifestar. No dia 16 de janeiro, Paiffer renunciou a sua cadeira no board.

Ilustrações: Beto Nejme /Grau 180.com

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui