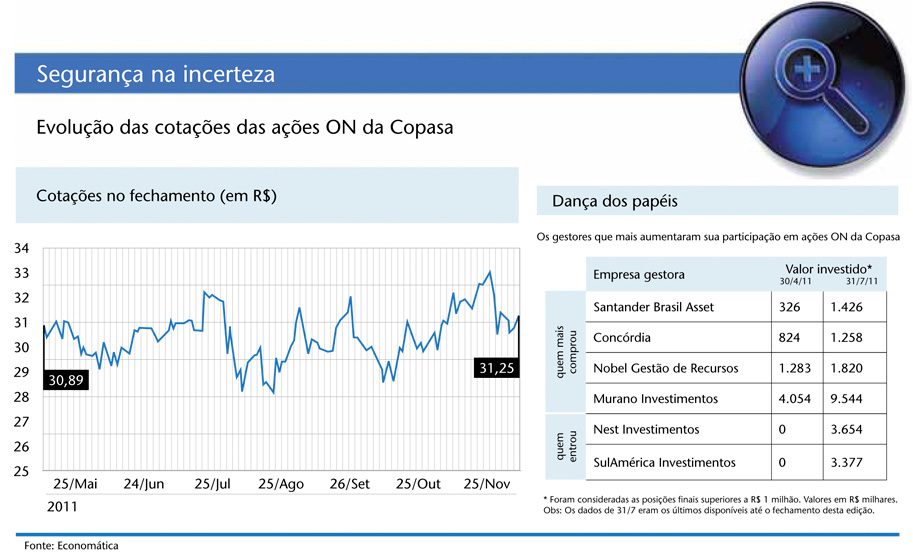

Desde 23 de março, quando a agência reguladora mineira autorizou um reajuste de 7% nas tarifas da Copasa, após dois anos praticamente sem elevação, as ações da companhia de água e esgoto seguem na contramão do mercado: acumularam alta de 18,6%, ante uma queda de 19% do Ibovespa, até 25 de novembro. Outro empurrão a favor dos papéis veio da sinalização de um novo arcabouço regulatório em 2012. Mais do que reforçar a geração de caixa, a mudança tem potencial para deflagrar uma fase de maior transparência e segurança para os negócios da companhia.

A Lei 11.445/2007, marco regulatório do saneamento básico, atribuiu aos governos estaduais a gerência das concessões de água e esgoto, por meio de autoridades reguladoras locais, mas o estado de Minas Gerais só veio a criar a Agência Reguladora de Serviços de Abastecimento de Água e de Esgoto (Arsae) em agosto de 2009. O atraso fez com que a tarifa ficasse congelada de março de 2009 a março de 2010. No período seguinte, ainda sem regulamentação, houve um aumento, mas de apenas 3%, bem abaixo dos 10% que o IGP–M acumulara nos dois anos. Finalmente, em março de 2011, a Arsae definiu um reajuste de 7%. “Houve um susto com o reajuste pequeno do ano passado, mas, agora, a situação se normalizou. Recuperamos a confiança na aplicação de critérios técnicos, e não políticos, para a definição das tarifas”, diz o analista Alexandre Montes, da Lopes Filho & Associados Consultores de Investimentos.

O que está em discussão no momento é a metodologia de revisão tarifária, que equaciona custos, metas e necessidades de investimento para garantir a sustentabilidade do serviço concedido e a viabilidade do negócio. No setor elétrico, que tem regulação federal e vem servindo de base para as agências estaduais de água e esgoto, a revisão tarifária acontece a cada quatro anos. A expectativa é que a metodologia de reajustes para serviços de água e esgoto de Minas seja publicada no ano que vem. “Isso significa mais previsibilidade, o que leva o investidor a aceitar pagar um preço maior”, afirma Antonio Junqueira, analista do BTG Pactual. Em sua visão, a regulação vem mudando para melhor nos últimos anos. “O setor está mais organizado, mais parecido com o de distribuição de energia, o que é muito bom.”

A expectativa é que a necessidade de ampliação do alcance do serviço resulte em tarifas mais altas. “O arcabouço regulatório deverá atender a um mercado em expansão, mais esparso, no qual a operação tem de crescer”, considera Gabriel Nunes Laera, do Banco Espírito Santo de Investimento (BES). Ele observa que a agência reguladora está próxima da companhia agora, tendendo a criar regras que viabilizem um crescimento com segurança e respondam às metas de expansão do governo e da empresa.

Os objetivos não são modestos. A projeção do BES para o crescimento médio da receita líquida é de 9,5% ao ano até 2015. Daí até 2022, a taxa deve seguir em 10%. A dívida líquida da companhia deverá subir nos próximos anos, mas isso não preocupa tanto os analistas. Entre 2011 e 2013, a Copasa deverá ter geração operacional de caixa de R$ 859 milhões por ano, calcula o banco. Para seus investimentos, precisará captar menos do que R$ 100 milhões, o que deve conseguir em linhas subsidiadas no País ou no exterior, em bancos de fomento ou institutos de desenvolvimento, de acordo com a estimativa do BES. “Como tem boa geração de caixa e baixo endividamento, deverá contrair empréstimos a custos razoavelmente baixos”, explica Laera.

As origens da Copasa remontam a 1963, quando o governo de Minas Gerais criou a Companhia Mineira de Água e Esgotos (Comag). Dez anos depois, no bojo de uma iniciativa federal chamada Plano Nacional de Saneamento (Planasa), que tinha o objetivo de dar suporte às companhias do setor, a empresa começou a se modernizar e mudou o nome para Copasa. Hoje, seu único par na Bolsa é a Sabesp.

As duas vivem fases diferentes. A paulista tem um negócio amadurecido e crescimento menos acelerado. “A Sabesp é muito querida lá fora, mas chegou ao limite. A Copasa está em curva de crescimento e tem grande potencial de ganho, acesso a recursos subsidiados e operação a custo controlado”, ressalta Laera. Com isso, parte dos investimentos que se focavam em Sabesp segue agora para a Copasa, como mostram os dados de liquidez diária média dos papéis da mineira. Entre agosto e outubro, a Copasa girou R$ 7,2 milhões por dia em média, ante R$ 12 milhões da Sabesp. Em igual período de 2010, a diferença era maior: R$ 3 milhões para Copasa contra R$ 5,7 milhões da empresa de saneamento paulista.

A conjuntura turbulenta também explica a pressão de alta sobre a Copasa. Concessionária de um serviço essencial, a companhia tem fluxo de caixa previsível, o que a torna uma opção defensiva aos olhos do investidor. “O baixo risco é decisivo para a demanda dos investidores. O setor de água e saneamento não tem relação com o PIB nem elasticidade com a renda”, lembra Montes, da Lopes Filho.

Alguns analistas esperam ainda mais valorização para Copasa. O Fator calcula que o papel pode chegar a R$ 34 em dezembro deste ano. O BES projeta R$ 37,30 para o fim de outubro de 2012.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui