A visão desses executivos é de que a tradicional postura xenófoba da Bolsa chinesa não deve perdurar. Embora não tenha estipulado uma data, a Bolsa de Xangai já deu como certo o lançamento do International Board, primeiro canal na China continental aberto para a listagem de ações de empresas de fora e o único a permitir a compra e venda desses papéis, livremente, por investidores chineses. Se bem–sucedida, a iniciativa vai criar oportunidades de negócios para firmas chinesas do ramo de serviços financeiros — como corretoras, escritórios de contabilidade e de advocacia —, além de fomentar o mercado doméstico de fusões e aquisições. Apesar de a China ser a segunda maior economia do mundo, os seus mercados financeiro e de capitais estão atrasados em relação aos dos países desenvolvidos. Além de sofrerem controle governamental, fornecem poucas opções de aplicações para os investidores e de financiamento para as empresas locais. No caso destas últimas, há uma pesada dependência de empréstimos bancários.

Se fechado para emissores estrangeiros o mercado acionário da China já é gigantesco, imagine quando isso mudar

O objetivo do Partido Comunista com essa abertura é transformar Xangai num centro financeiro global até 2020. Isso poderia tornar a bolsa chinesa uma concorrente relevante para os pregões de Londres e Nova York. “A China tem hoje um mercado fechado, com uma quantidade imensa de investidores ávidos por comprar ativos internacionais, aos quais não têm acesso. Quando a Bolsa de Xangai permitir a listagem de estrangeiras, as empresas vão querer ter acesso a esse capital”, diz o diretor–presidente da Brasil Investimentos & Negócios (Brain), Paulo Oliveira. Ele integrou uma delegação brasileira, organizada pela BM&FBovespa, que desembarcou na China em outubro do ano passado. Atualmente, somente algumas instituições de investimento chinesas são autorizadas a montar fundos que investem em renda fixa, ações e derivativos de mercados externos pré–aprovados. São os chamados Qualified Domestic Institutional Investors (QDII), programa introduzido em 2006 pela CSRC, a comissão de valores mobiliários local. Por terem sido lançados pouco tempo antes da crise financeira, os fundos QDII sofreram muito e, consequentemente, captaram menos que o permitido.

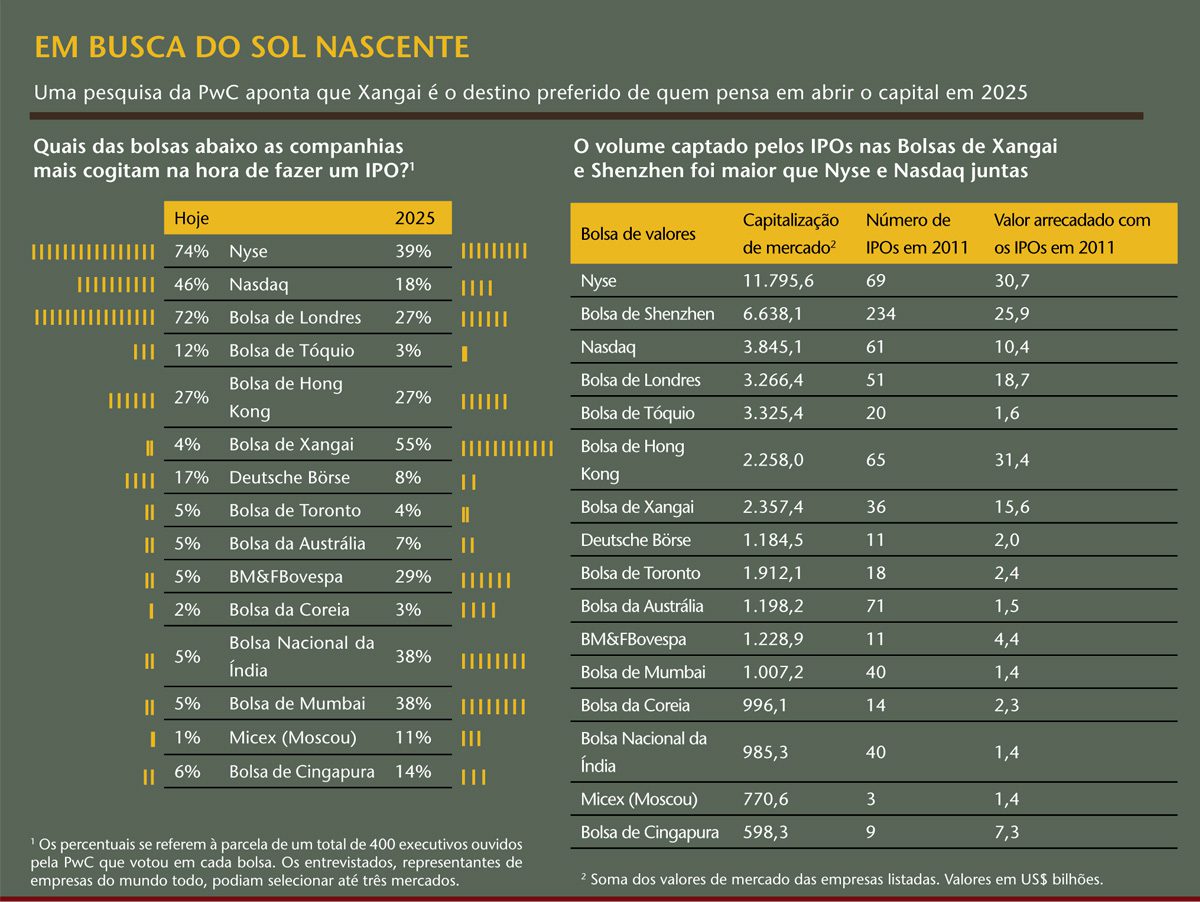

PENSANDO GRANDE — Não falta potencial para Xangai se tornar um centro financeiro com status global. Desde 1992, praticamente todos os anos a cidade registra crescimento econômico de cerca de 10% — exceto em 2008, 2009 e 2001, períodos de desaquecimento mundial em que o percentual ficou entre 8% e 9,5%. A Bolsa de Valores de Xangai também tem se desenvolvido em ritmo acelerado. Em 2011, foi palco de 36 IPOs de ações do tipo A, aquelas de liquidez mais elevada e negociadas na moeda local, o renminbi (RMB). Em 2010, foram 25 ofertas iniciais e, em 2009, 10, segundo a Dealogic. Para quem não sabe, duas espécies de ações circulam na Bolsa de Xangai e na de Shenzhen: os papéis do tipo A, cuja negociação é restrita a chineses residentes e a alguns investidores institucionais estrangeiros; e os do tipo B, que podem ser negociados por estrangeiros ou chineses em moeda estrangeira (dólar norte–americano em Xangai e dólar de Hong Kong, em Shenzhen).

Shenzhen é outra que tem se destacado. Em 2011, 234 companhias promoveram IPOs nessa bolsa, localizada na província de Guangdong. Dessas, 120 abriram o capital no Chinext, segmento de listagem destinado a negócios de pequeno ou médio porte de setores inovadores. O número reflete o forte e contínuo desenvolvimento dessas empresas nas últimas três décadas. De acordo com o Ministério do Comércio da China, há mais de 10 milhões de pequenas e médias empresas no país, dentre as quais 90% são privadas. Elas são responsáveis por 60% do PIB nacional, por 70% das exportações, por 80% do emprego nas cidades e por 70% das patentes de invenção tecnológica. Dito isso, não é difícil entender por que as bolsas de Xangai e Shenzhen formam uma dupla imbatível. Juntas, elas abrigaram 270 IPOs em 2011, captando um volume de US$ 41,6 bilhões somente com ofertas de empresas chinesas. Se somarmos Hong Kong, que recebe emissores estrangeiros, esse valor sobe para mais de US$ 70 bilhões.

Os números dão a impressão de que o futuro observado pela PwC não está tão longe assim. Nyse e Nasdaq registraram, no mesmo período, 130 IPOs, arrecadando um volume de US$ 41 bilhões. Em 2010 e 2009, os volumes e as quantidades de IPOs realizados em Xangai e em Shenzhen também superaram os das duas principais bolsas norte–americanas. “Em 2012, o mercado de capitais chinês deve continuar forte e ativo, embora haja uma série de incertezas, devido à crise na Europa”, afirma Kennedy Liu, sócio líder de mercados de capitais da firma de auditoria na China e em Hong Kong. A previsão da PwC é que, em 2012, os IPOs realizados nas bolsas de Xangai e Shenzhen levantem cerca de US$ 47 bilhões.

POTENCIAL INEXPLORADO — Se fechado para emissores de valores mobiliários estrangeiros o mercado acionário da China já é gigantesco, imagine quando for aberto. Hoje, a forma mais fácil de eles se aproximarem dos investidores chineses é listando ações ou recibos de depósito (DRs, na sigla em inglês) na Bolsa de Hong Kong (HKEx), que é influenciada pela experiência britânica em mercados de capitais e aberta a empresas de outros países. A brasileira Vale e uma série de outras estrangeiras, como Samsonite, L’Occitane, Glencore e Prada, já têm papéis negociados lá.

A crise nos mercados desenvolvidos colaborou para o atraso da inauguração do segmento. Em novembro de 2011, um executivo da SSE chegou a dizer que estava “praticamente tudo pronto” para a inauguração do International Board, mas, em janeiro passado, o prefeito de Xangai foi mais comedido nas declarações. Disse que “esta não é a melhor hora de lançar o segmento” e acrescentou que “há uma série de coisas que precisam ser trabalhadas, inclusive de regulação”. De fato, não são poucos os pontos que necessitam ser esclarecidos antes de o canal começar a funcionar. As companhias que se listarem no International Board poderão reportar sua contabilidade em IFRS ou terão de adotar o Chinese GAAP? Será necessário adaptar a estrutura de governança para cumprir a regra local que exige, por exemplo, a adoção de um conselho de supervisão além do de administração? A elucidação dessas questões será fundamental para os emissores analisarem o custo–benefício de se listar na Bolsa de Xangai.

Há também uma preocupação das empresas de como o governo chinês vai lidar com a repatriação do dinheiro arrecadado no IPO. É pouco provável que haja algum bloqueio em relação a operações de câmbio com os recursos obtidos nas ofertas, em razão dos efeitos perniciosos que essa prática teria para o International Board, segundo o relatório inglês. No entanto, esse ainda é um ponto de dúvida.

LISTA CHEIA — Independentemente dessas definições, uma série de empresas já manifestou interesse em ingressar no International Board. Dentre elas estão HSBC, Bank of East Asia (BEA), Coca–Cola, Standard Chartered Bank, Wal–Mart, General Electric e Carrefour.

Aquelas que decidirem encarar uma listagem em uma bolsa chinesa devem estar preparadas para lidar com o intervencionismo da CSRC, um dos braços do Conselho de Estado da República Popular da China, o mais alto órgão executivo de administração pública. Diferentemente de outros países, a China impõe um sistema de aprovação de IPOs para as empresas nacionais que leva em conta fatores políticos — algo que deve valer, também, para as estrangeiras que quiserem integrar o International Board, alerta o relatório da City of London. “Na China, há sempre o risco de o governo achar que não é a hora de a companhia fazer um IPO e brecar o processo sem mais explicações”, ressalta Ivan Clark, sócio líder de mercado de capitais da PwC no Brasil.

O sistema atual exige que as candidatas a um IPO na China contratem uma instituição financeira (ou duas, conforme o tamanho da oferta) para coordenar a distribuição, que pode ser ou não chinesa. A instituição é responsável pelo processo de due diligence, que visa a assegurar que todos os aspectos societários e financeiros da empresa satisfazem os critérios estabelecidos pela lei de valores mobiliários chinesa, e por ajudar a companhia a se reestruturar e se reorganizar, se necessário, para o IPO. Também são funções do coordenador fornecer treinamento para os administradores da empresa antes e depois da oferta (por um período de até dois anos) e auxiliar o emissor na preparação e apresentação dos documentos necessários para a aprovação do IPO na CSRC, onde um comitê de aprovação analisa o histórico da empresa e vota se a oferta deve seguir adiante. Não é segredo para ninguém que, além dos aspectos de governança e saúde financeira do emissor, a CSRC considera, na sua decisão, as políticas industriais e comerciais do governo. Em 2010, em um fórum de desenvolvimento econômico, a CSRC disse que estudaria a possibilidade de mudar esse procedimento, mas não se comprometeu com uma data.

Na China, a maior parte dos IPOs é coordenada por bancos de investimento nacionais. O Goldman Sachs, um dos maiores coordenadores de IPOs globalmente, tem apenas 2% de participação desse mercado na China, conforme dados da Thomson Reuters. Nos últimos três anos, coordenou apenas uma única oferta no país. Desde que obteve licença para atuar no território chinês, em 2004, pilotou três ofertas, segundo reportagem publicada recentemente pela Bloomberg. Na matéria, o banco explicou que prefere coordenar emissões de empresas chinesas nos Estados Unidos, onde não há obstáculos regulatórios. As comissões pagas aos coordenadores de IPOs na China somaram US$ 1,7 bilhão no ano passado, segundo informações da consultoria Freeman & Co. Já as comissões de IPOs de empresas chinesas no exterior geraram US$ 399 milhões em igual período.

PREFERÊNCIA PELAS MADURAS — De acordo com a Bolsa de Xangai, companhias maduras, que já sejam listadas em seu país de origem e tenham histórico de crescimento consistente, terão mais chances de conseguir uma aprovação para se listar no International Board. A preocupação da China em assegurar que apenas companhias de qualidade abram o capital no segmento tem uma razão: o país possui uma massa gigantesca de pessoas físicas que aplicam em ações e que precisa ser protegida. Cerca de 80 milhões de pessoas físicas operam na Bolsa de Xangai e 94 milhões na de Shenzhen. “Na BM&FBovespa são cerca de 580 mil. Esses números mostram o potencial do mercado de ações chinês”, observa Rodolfo Zabisky, CEO do grupo Attitude Global (resultado da fusão do Grupo MZ com a MVL Comunicação), que possui um escritório em Pequim.

O gosto dos investidores individuais pelo mercado acionário deve–se, em grande parte, à falta de outros instrumentos financeiros em que possam investir. A ausência de um mercado financeiro e de capitais livre desanimou o desenvolvimento de novos produtos, restando às pessoas físicas a aplicação em ações, imóveis e depósitos bancários para rentabilizar seu dinheiro. Os chineses não podem nem mesmo comprar ações de companhias listadas na Bolsa de Hong Kong, exceto os classificados como QDII. O governo da República Popular da China limita o investimento dos residentes a papéis dos tipos A e B negociados nos pregões de Xangai e Shenzhen. Uma ponte com Hong Kong pode se abrir se Pequim levar adiante o plano, anunciado ano passado, de liberar que fundos de índice (ETFs) de ações da Bolsa de Hong Kong sejam lançados nos pregões da China continental.

Cerca de 80 milhões de pessoas físicas operam na Bolsa de Xangai, contra 580 mil na BM&FBovespa

Emissoras listadas em bolsas de valores que tenham assinado memorandos de entendimentos com a Bolsa de Xangai, como é o caso da BM&FBovespa, também devem sair na frente na hora de solicitar uma listagem. A Bolsa brasileira também possui acordos de cooperação com Hong Kong e Shenzhen. Esta última, por exemplo, pode prover a BM&FBovespa de informações valiosas no que diz respeito ao segmento de pequenas e médias empresas. O Chinext tem 280 companhias desse porte, de diversos setores, com capitalização de mercado total da ordem de US$ 118 bilhões.

“No segundo semestre de 2012, vamos realizar o terceiro Fórum de Mercados de Capitais Brasil–China. Dessa vez, queremos dar um passo além e aproximar mais as empresas e os bancos brasileiros dos investidores chineses, com o objetivo de que algum negócio floresça”, diz Lucy Pamboukdjian, diretora internacional da BM&FBovespa. “Diferentemente dos investidores estrangeiros clássicos, os chineses precisam de confiança para fechar qualquer negócio e acredito que conseguimos alcançar isso nos primeiros eventos.”

Luiz Fernando Rolla, presidente do conselho de administração do Instituto Brasileiro de Relações com Investidores (Ibri) e diretor de RI da Cemig, acredita que a dimensão do mercado chinês justifica o esforço das companhias brasileiras de fazerem um trabalho profundo de aproximação com investidores do país. “Lá, elas têm acesso a um volume de recursos sem igual no mundo”, justifica.

CAMINHO NEBULOSO — Dos fatores que podem atrapalhar a ascensão da China como um dos principais mercados de capitais do mundo destacam–se as incertezas em relação ao sistema político, legal e regulatório do país. O governo de Pequim continua a exercer influência significativa na alocação e nos preços de ativos financeiros, o que é visto com ressalvas por empresas e investidores internacionais. De acordo com o World Economic Forum’s Global Competitiveness Report 2010–11, a burocracia do governo, a instabilidade política e a corrupção estão entre os itens mais problemáticos para se fazer negócios na China. Sem o estabelecimento de um sistema judiciário independente e um aumento da transparência do governo, há quem duvide da capacidade da terra de Mao Tsé–Tung de se tornar um centro financeiro com pretensões globais, apesar de seu crescimento.

A falta de confiança dos investidores internacionais nas práticas de governança das empresas chinesas também pode ser um obstáculo. Em 2011, a reputação dessas companhias foi manchada por denúncias de fraude contábil. As acusações foram feitas contra emissoras chinesas que passam a ser negociadas nos Estados Unidos por meio das chamadas fusões reversas. Nessas operações, uma empresa de capital fechado entra no pregão usando a estrutura de uma companhia já listada que esteja inativa operacionalmente. Ela é incorporada por essa empresa e, dessa forma, passa a atender às exigências regulamentares da bolsa em questão.

Desvendar o futuro dos mercados de capitais internacionais, assim como o da China, não é uma tarefa simples. Apesar das muitas evidências favoráveis, o poder desse dragão nas próximas décadas ainda dependerá de suas cartadas políticas. Da mesma forma, a supremacia norte–americana poderá encontrar meios de se revitalizar. Espichar os olhos para a China, porém, é imperativo. A qualquer momento, o gigante asiático poderá se transformar em um celeiro de oportunidades para empresas que querem se financiar no mercado externo de ações.

Conteúdo extra

Clique e leia o estudo Capital Markets in 2025

Clique e confira o relatório The Shanghai International Board: Challenges and Opportunities

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui