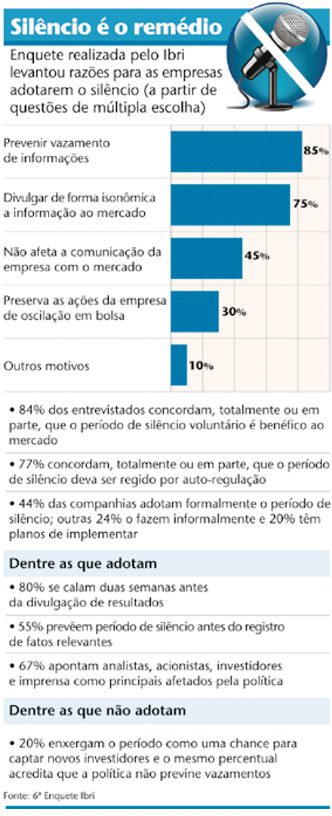

Os períodos de silêncio exigidos pelo regulador ou adotados voluntariamente pelas companhias foram tema de um dos painéis do workshop “As Melhores Práticas de RI”, realizado na manhã do dia 27 de agosto pela CAPITAL ABERTO. Lá foi divulgada uma pesquisa inédita promovida pelo Instituto Brasileiro de Relações com Investidores (Ibri) acerca do quiet period. Entre o fim de julho e meados de agosto de 2008, o instituto ouviu 40 companhias, das quais 84% avaliaram que a adoção do silêncio por conta própria é benéfica ao mercado como um todo.

Formalmente ou não, 68% das empresas restringem de alguma maneira sua comunicação, notadamente em períodos que antecedem os registros de fatos relevantes e de divulgação de resultados. O estudo não considerou o período de silêncio exigido pela Comissão de Valores Mobiliários (CVM). Por meio da Instrução 400, que dispõe sobre as ofertas públicas e a distribuição de valores mobiliários, o regulador restringe a comunicação da companhia no período que vai da escolha do banco coordenador até o fim da distribuição. A empresa que, porventura, tenha de se pronunciar ao mercado nesse meio-tempo deve fazê-lo por alterações no prospecto. Manifestações na mídia são proibidas.

O quiet period se estendeu para os períodos que antecedem a divulgação de resultados ou de fatos relevantes por uma razão principal: reduzir riscos. Em tese, não há qualquer impedimento para que a comunicação com analistas, investidores e jornalistas continue nessas épocas. Na prática, porém, profissionais da área de RI temem ser questionados pela CVM caso alguma notícia ou relatório sinalizem informações não divulgadas publicamente. Pior ainda se isso causar alguma volatilidade no preço das ações.

A pesquisa deixa o receio do RI bem claro. Dentre as empresas que adotam a política, 85% o fazem para prevenir o “vazamento involuntário de informações”. O silêncio pode ser feito de forma anunciada — como ocorre nos períodos pré-divulgação de resultados, em que as empresas declaram o início do quiet period — ou de maneira bem mais discreta — como no caso da perspectiva da divulgação de um fato relevante. Nesta situação, não caberia “levantar a lebre” anunciando um período de silêncio. Mas, em sua rotina, os RIs adotam a postura de reduzir os contatos com os analistas e a imprensa.

EDUCANDO O PÚBLICO INTERNO — Quando o objetivo é reduzir os riscos de perder o controle sobre a informação, sabe-se que o silêncio é apenas uma ajuda. O que conta mesmo é a postura dos profissionais envolvidos. “É o preparo da equipe que vai evitar vazamentos”, diz Edina Biava, gerente de RI da Perdigão e uma das painelistas do workshop. Preparar equipes é, também na visão da CPFL Energia, uma das melhores maneiras de evitar a propagação de conteúdo restrito. Com a ajuda de uma consultoria, a companhia desenvolveu um treinamento específico para prevenir o vazamento de informação. Segundo Gustavo Estrella, diretor de RI e painelista no workshop, as áreas contábil e financeira, por terem pouca experiência de divulgação e contato constante com informações privilegiadas, receberam a maior atenção. “Também é importante diretores e presidentes participarem do treinamento para que outros funcionários entendam a importância do cuidado com as informações”, acrescenta Estrella.

A consultoria alertou a CPFL para o risco de vazamento em canais secundários, aqueles em que os funcionários se sentem confortáveis o suficiente para conversar sobre assuntos sigilosos. Por exemplo, em aviões ou táxis. Estrella contou um caso folclórico ocorrido em Campinas, quando a CPFL negociava os ativos brasileiros da CMS Energy, empresa energética com sede na mesma cidade. “Um diretor saiu pelos fundos da CPFL, pegou um táxi e pediu ao motorista que tocasse para a CMS. O taxista olhou pelo retrovisor e disse: ‘estamos torcendo para que seja a CPFL a comprar a CMS.’” Na teoria, a operação estava em sigilo.

Táxis e aviões ganharam, nos últimos anos, a companhia de canais secundários mais sofisticados. A advogada Patrícia Peck alertou para a falta de cuidado com que empresas e profissionais lidam com aparelhos digitais. “Quantas pessoas sabem a senha do seu computador?”, foi uma das perguntas feitas pela advogada para a platéia, que logo se deu conta de como os dispositivos tecnológicos são vulneráveis. Sair da mesa e deixar o computador ligado e destravado é normal na rotina dos executivos, mas não deveria ser. Laptops e pen drives sem criptografia também são um risco permanente. Situações como a perda ou o roubo desses aparelhos poderiam se transformar rapidamente em casos de informações privilegiadas.

E quando isso acontece, o que fazer? Aí é a hora de o RI entrar em ação e garantir que todo o mercado tenha acesso à mesma informação o mais rápido possível. João Nogueira Batista, presidente do conselho de administração do Instituto Brasileiro de Relações com Investidores (Ibri) e atualmente na presidência executiva do Grupo Bertin, holding que atua nos segmentos de agroindústria, infra-estrutura e energia, contou sua experiência como co-presidente da Suzano Petroquímica quando a companhia estava em vias de ser vendida para a Petrobras, no fim do ano passado. No momento em que a negociação dos papéis sofreu um repique, a suspeita de vazamento se instalou entre as partes. No dia seguinte, Batista conseguiu suspender a negociação dos papéis até a divulgação da informação ao mercado, a despeito dos riscos para a operação.

Além de prevenir o vazamento de informação ou aplacar o incêndio, caso ele tenha ocorrido, os profissionais de RI precisam zelar para que todos os executivos estejam cientes do risco de negociar ações da própria companhia. E esse é um equilíbrio difícil. No geral, é desejável que os executivos tenham ações da companhia ou mecanismos semelhantes que alinhem interesses com acionistas. Mas, dependendo do momento, transacionar esses ativos pode ser bem perigoso.

Marco Geovanne Tobias, gerente de RI do Banco do Brasil (BB), contou uma história que ilustra bem essa preocupação. No dia 21 de maio de 2008, a instituição financeira e o banco estatal paulista Nossa Caixa publicaram um fato relevante ao mercado para divulgar que negociavam a incorporação do segundo pelo primeiro. Pouco depois, um diretor do BB ligou para Tobias aflito. Dizia desconhecer a negociação e, por isso, havia comprado ações do banco paulista dias antes do anúncio. Quando a CVM pediu ao BB uma lista dos funcionários que sabiam das tratativas, com movimentação de suas carteiras pessoais, Tobias contou o caso do diretor. A autarquia já havia identificado a compra e considerou a negociação dentro dos padrões de mercado.

ESPAÇO PARA AUTO-REGULAÇÃO — Tantas tarefas levaram a uma discussão sobre as responsabilidades que incidem sobre o diretor de RI, previstas na Instrução 358 da CVM. João Nogueira Batista sugeriu que os deveres atualmente atribuídos a esse profissional fossem separados em duas partes: o que diz respeito à divulgação de informações ficaria com o RI, e os controles sobre o vazamento de informações ficariam sob a chancela do CEO. Batista ressalta que os diretores nem sempre têm acesso a todas as operações em andamento. Se o CEO estiver à frente dos controles sobre o vazamento, poderá, segundo Batista, tomar medidas com mais rapidez e segurança. Marco Geovanne Tobias, do BB, também fez uma proposta ao regulador. Ele observou que, na Instrução 358, toda a responsabilidade recai sobre a figura do diretor de RI. Tal situação permite, legalmente, uma estrutura de RI formada apenas pelo diretor. “Sugiro uma reflexão sobre a necessidade de regulamentar o funcionamento de uma estrutura de RI”, disse Tobias, que atualmente é conselheiro do Ibri.

O gerente de acompanhamento de empresas da CVM, Osmar Costa Júnior, destacou que o normativo serve como base para a construção da área de RI. O que vier além deve ser premiado pelos investidores. Ou seja, cabe às companhias zelar pelo bom funcionamento de sua comunicação e escolher a melhor forma de fazê-lo. Costa Júnior também reforçou a importância de os administradores alimentarem o RI com informações. Para ele, o artigo 11 da Instrução 358 é claro ao obrigar que diretores, executivos e administradores comuniquem suas posições acionárias ao mercado.

RECADO PARA OS NOVATOS — E para quem é novo no ramo e ainda está confuso com tantas atribuições, Ana Siqueira Dantas, gestora de recursos do Santander Real, deu algumas dicas. O item básico é conhecer bem a estratégia da companhia e saber responder às questões dos analistas. E se não souber a resposta? Melhor ser transparente e abrir o jogo. Se o ramo de atividade da companhia for novo na bolsa, é importante o RI ajudar os analistas e alertá-los sobre modelos diferentes de contabilidade.

Essas e outras qualidades dos profissionais da área resultam em melhores práticas de RI e receberão em breve uma chancela de peso. Tobias anunciou no evento que o Ibri pretende lançar ainda este ano um selo de qualidade em RI para as companhias. Mais um indicativo de que a auto-regulação terá cada vez mais destaque na melhoria da divulgação das companhias brasileiras.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui