De uns meses para cá, porém, o guidance formal, com uma comunicação específica dirigida a todos os acionistas, vem ganhando adeptos. Além da Gol, companhias como Lopes, JBS, Tecnisa e Banrisul abraçaram a idéia e colocaram suas projeções a um clique de distância de qualquer pessoa conectada à internet. “Hoje temos uma demanda por informação muito maior que há quatro anos. Cada vez mais, os investidores querem ter projeções e expectativas sobre as empresas, e isso é natural”, afirma Geraldo Soares, presidente do Instituto Brasileiro de Relações com Investidores (Ibri) e coordenador do Comitê de Orientação para Divulgação de Informações ao Mercado (Codim).

Para Rodolfo Zabisky, CEO da consultoria de Relações com Investidores MZ Consult, o guidance é fundamental para a imagem de credibilidade que a empresa busca no mercado, especialmente as que estrearam em bolsa há pouco tempo. “As companhias, principalmente as recém-abertas, precisam conquistar cobertura no mercado, e é muito difícil conseguir isso sem guidance. Para empresas de um ou dois anos de vida, dar suas projeções de resultados é praticamente mandatório”, sentencia. Tudo em nome de um alinhamento de expectativas entre a empresa e o mercado, com menos volatilidade e uma precificação mais justa das ações.

A Lopes Consultoria de Imóveis fez seu primeiro guidance no fim de fevereiro. Com um ano no mercado de capitais, encerrou quase cinco meses de discussões sobre a melhor forma de prestar informações sobre seu desempenho futuro. Diego Carneiro Barreto, coordenador de Relações com Investidores, vê a formalização do guidance como parte de um processo de amadurecimento natural do mercado. “O guidance veio para ficar, tanto por parte das empresas quanto dos órgãos reguladores”, diz.

A companhia está levando a orientação sobre resultados tão a sério que sua divulgação foi feita por meio de Fato Relevante — e de Comunicado ao Mercado, como geralmente são feitas as projeções — junto à Comissão de Valores Mobiliários (CVM) (veja quadro na página 42). Considera-se fato relevante qualquer decisão da companhia que possa influir na cotação de seus valores mobiliários e, conseqüentemente, na decisão dos investidores de comprar ou vender. “A partir do momento que o guidance permite a atualização dos modelos de investimento dos analistas, ele se torna elemento influente no preço das ações. Por isso, faz todo sentido que ele seja divulgado como fato relevante”, argumenta Barreto, que pretende divulgar apenas projeções sobre dados operacionais.

Diferentemente do que ocorre nos Estados Unidos, onde é comum o guidance financeiro, no Brasil as empresas preferem dar apenas perspectivas sobre a operação, como volumes de vendas e produção, custos e despesas. A opção pelas projeções financeiras, mesmo lá fora, já rendeu muita polêmica. Concluiu-se que elas abrem brechas para administradores meterem os pés pelas mãos, principalmente quando seus bônus estão atrelados às expectativas anunciadas. Pesos pesados do mundo das finanças, como Warren Buffett e Michael Jensen, são críticos ferrenhos dessa prática, enquanto diversas empresas abrem mão de dar guidance financeiro e, principalmente, de fazê-lo trimestralmente.

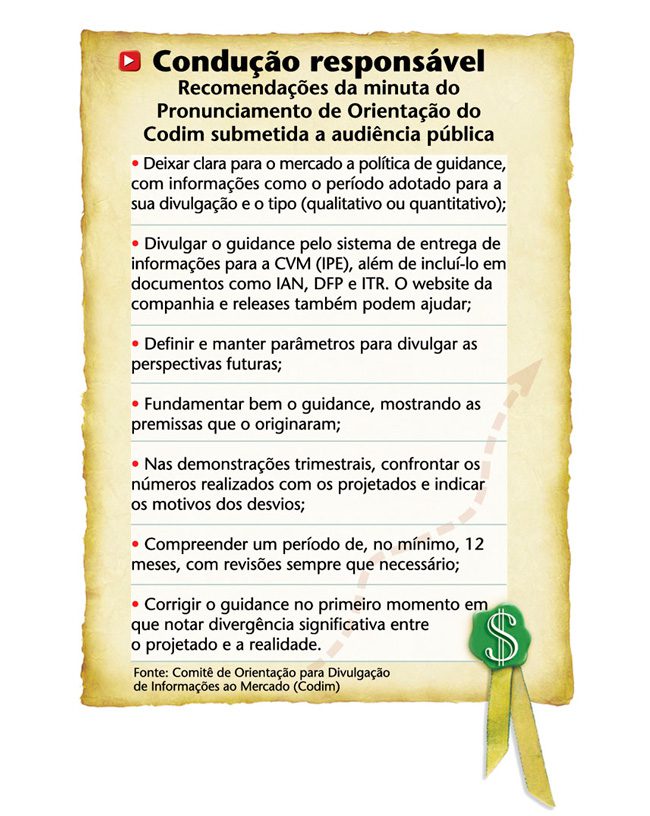

“O Codim, a priori, não é a favor nem contra o guidance. Mas, quem quiser fazer, que faça de acordo com esses critérios”, explica Geraldo Soares. Certas orientações do pronunciamento, segundo ele, serão essenciais para estabelecer um padrão de qualidade e transparência às divulgações de projeções no Brasil. “Em primeiro lugar, o guidance deve ter sua importância reconhecida. Portanto, quem quiser dar orientações de desempenho, deve criar procedimentos e inseri-los na política de divulgação.”

O comitê também sugere que o guidance seja, no mínimo, anual, e que não forneça critérios financeiros de análise como o Ebitda e o lucro por ação. Não se trata de um veto absoluto ao guidance financeiro. Alguns dados contábeis, como estrutura de custo, por exemplo, são bem-aceitos. “Se a empresa passar sua expectativa em relação a uma ou duas linhas contábeis, não tem problema nenhum, pois ajuda o analista a fazer seus cálculos.” O documento, ressalta Soares, não é obrigatório, mas é uma referência. “Dez das entidades mais representativas do mercado de capitais vão assinar embaixo. Se uma companhia aberta não andar na linha nesse quesito, fatalmente será cobrada”, diz.

EM BUSCA DO EQUILÍBRIO — A Camargo Corrêa Desenvolvimento Imobiliário (CCDI) procura dar guidance apenas de lançamentos, deixando de lado outro parâmetro muito usado no setor, o de vendas. “Lançamento é algo sobre o qual a empresa tem algum controle. Já a venda depende muito do cliente e, portanto, é mais difícil se fazer projeções”, conta Fernando Bergamin, gerente de RI da companhia. Para ele, a preocupação do Codim com a formalização do guidance vem em boa hora. “É necessário dosar os elementos sobre os quais as empresas efetivamente têm controle e o que é simplesmente uma expectativa ou esperança”, diz.

O guidance deve ser o reflexo de um processo estruturado de planejamento. A instauração de uma disciplina em torno da orientação sobre resultado financeiro, diz Bergamin, fornecerá às companhias subsídios para escapar de algumas armadilhas. “É importante que não haja ninguém jogando apenas no curto prazo, só para bater o guidance”, afirma. A idéia é evitar que essa prática represente uma camisa-de-força para o administrador, que pode se ver pressionado a buscar a projeção anunciada a todo custo. Geraldo Soares, do Codim, recomenda: “Se, em algum momento, a empresa perceber que não vai conseguir cumprir o que tinha divulgado, deve atualizar seu guidance e informar o mercado o mais rápido possível”.

A própria CCDI foi alvo de questionamentos no fim do ano passado, quando houve uma alta concentração de lançamentos imobiliários por parte da companhia. Estaria ela “dando um gás” aos 45 minutos do segundo tempo para cumprir o guidance? Fernando Bergamin discorda: “Os lançamentos tiveram relação com o cumprimento do guidance, sim, mas a concentração no fim do ano foi ocasional. É imprudente lançar só para bater guidance, pois o mercado vai acabar lhe cobrando lá na frente. De que adianta batermos uma meta de lançamentos este ano, se, no futuro, não conseguirmos vender?”

No discurso, não há dúvida, os argumentos fazem todo o sentido. Na prática, porém, sabe-se que não é nada fácil encarar o investidor para dizer que um guidance anunciado com toda a pompa não foi cumprido. Para escapar dessa saia-justa, nada melhor do que conhecer bem o tamanho das próprias pernas. E ser realista quanto ao tempo necessário para cada passo.

|

Fato Relevante ou Comunicado ao Mercado? A regulação da Comissão de Valores Mobiliários (CVM) é pouco específica quanto à forma de divulgação do guidance ao mercado. O mais usual tem sido as companhias fazerem o guidance por meio de um instrumento chamado Comunicado ao Mercado, que é divulgado publicamente e arquivado na CVM. Mas projeções não deveriam ser entendidas como Fato Relevante? O guidance é tratado pela Instrução 202, artigo 8º, e também na Instrução 358. Em ambas, fica claro que eventuais mudanças em projeções já anunciadas devem ser divulgadas por meio de Fato Relevante, mas não há menção ao primeiro anúncio de uma projeção. Consultada pela CAPITAL ABERTO, a superintendente de relações com empresas da autarquia, Elizabeth Machado, afirmou que os comunicados envolvendo projeções devem ser divulgados como Fato Relevante. A única exceção é para o caso de as estimativas anunciadas já constarem de algum outro documento de comunicação com o mercado, como as demonstrações financeiras ou o Informações Anuais (IAN). O Codim segue a linha da CVM. Em seu pronunciamento submetido à audiência pública, afirma que o guidance classifica-se como Fato Relevante. Questionada sobre as companhias que utilizam o Comunicado ao Mercado no lugar do Fato Relevante, Elizabeth limitou-se a dizer que o procedimento da CVM nessas situações é questionar a empresa e analisar caso a caso. A superintendente da autarquia informou também que as companhias devem acompanhar suas projeções trimestralmente e, caso haja alguma mudança de perspectiva, avisar o mercado imediatamente, também via Fato Relevante, e explicar com clareza os motivos dos desvios de informações. É obrigatório ainda que a empresa notifique a sua divulgação de guidance no formulário do IAN. A opção por divulgar estimativas de resultados representa um aumento de responsabilidades. “Se der projeções muito díspares de seus resultados efetivos, a empresa será questionada pela CVM. E, se um erro for comprovado, a companhia poderá ser submetida a um processo administrativo sancionador”, diz Elizabeth. (S.M.) |

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui