Raphael Martins*/ Ilustração: Julia Padula

Assistimos, ao longo desse último trimestre em nosso país, um aprofundamento da crise política (com elevação da possibilidade de abertura de um processo de impeachment contra a presidente) e econômica (falta de força do Governo para aprovar medidas de ajuste fiscal e downgrade do risco soberano pela agência da S&P). A consequência foi sentida pelos investidores através de uma intensa abertura nas taxas longas brasileiras, tanto no mercado de prefixados como no de NTN-Bs, como resposta à elevação do prêmio de risco exigido para se investir em Brasil.

O mercado de Bolsa no Brasil parece estar menos descontado que os mercados de renda fixa e câmbio.

O Ibovespa alcançou sua pior marca em 2015 – 43.950 pontos – no dia 28/09. Ao redor dessa mesma data, o dólar bateu a casa de R$ 4,25/US$ e os cupons das NTN-Bs ao redor de 8% ao ano.

Nos nossos exercícios de sensibilidade, usando as taxas das NTN-Bs em seu pior momento, usando nossas premissas de fluxo de caixa e crescimento, encontramos o valor justo para o Ibovespa em 36.400 pontos. No nosso cenário extremo de “estresse” negativo – Aceitação do cupom do ativo livre de risco como único em toda a precificação – a NTN-B 2050 remunerando a IPCA (que variará de acordo com a nossa projeção) + 8% ao ano (pior momento observado para o papel no terceiro trimestre de 2015 e na história). Prêmio de risco (normalmente em 6% ao ano) aumentado para 6,25% a.a e Beta (1) constante.

Mesmo utilizando as taxas atuais das NTN-Bs 2050 (7,35% ao ano em 19/10) por todo o fluxo, prêmio de risco em 6% e as mesmas premissas anteriores, chegamos a 39.600 pontos, patamar 16% abaixo do Ibovespa a 47 mil pontos). Novamente, os dois patamares citados, considerados “de estresse” nos pontos máximos, nunca foram atingidos nessa rota descendente.

Em outras palavras, podemos afirmar que, hoje, o nível de precificação nos mercados de renda fixa e câmbio parece em terreno de overshooting (no caso das taxas e do dólar). No caso do mercado acionário, pelas nossas estimativas, a pontuação do Ibovespa não se encontra nesse terreno mais estressado negativamente. Quais seriam as explicações mais plausíveis para tal fato?

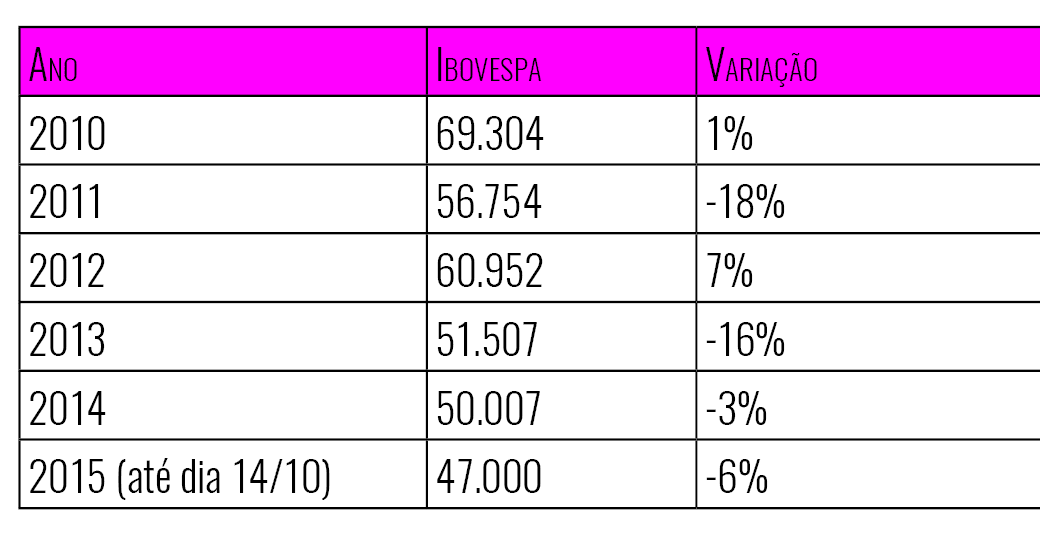

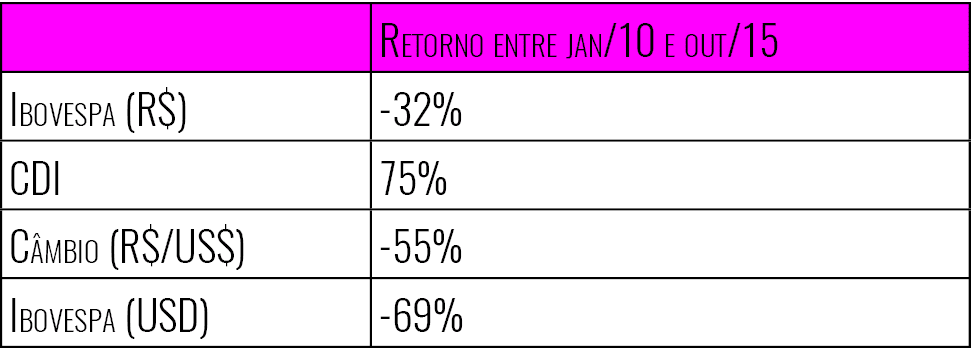

– Tipo de investidores posicionados em bolsa no Brasil atualmente: A tabela a seguir mostra o assustador desempenho do Ibovespa entre janeiro de 2010 e outubro de 2015. O Ibovespa caiu 32% em Reais e 69% em dólares, versus uma implacável renda fixa que propiciou um retorno de 75% e da valorização do dólar de 120% perante a moeda brasileira.

Esse conjunto de dados indica o porquê, no mercado local, da participação dos fundos de renda variável no total da indústria de fundos de investimento ter despencado pela metade no mesmo período: a fatia caiu de 12% (que já era um patamar baixo) para os atuais 6%.

Já nas corretoras estrangeiras, as recomendações de investimento na Bolsa brasileira apontam, em média, para “posição abaixo da média” ou “na média” de participação nos principais benchmarks. O episódio Petrobrás, envolvida em escândalos de corrupção e o recente rebaixamento da nota de investimento do Brasil, fizeram com que o ceticismo aumentasse ainda mais.

A figura mostra porque a “paciência” do investidor local e estrangeiro em carregar ações brasileiras, pela óbvia razão do péssimo desempenho relativo dessa classe de ativos, sobretudo perante o custo de oportunidade que permaneceu elevado. Notar que, infelizmente, o desempenho anual da bolsa brasileira nos últimos seis anos tem sido negativo ou, quando muito, positivo, mas sempre abaixo do CDI.

– Política Monetária ainda em situação anormal no mundo: Ainda como reflexo da crise de 2008, a prevalência do juro zero e/ou programas agressivos de oferta monetária (quantitative easing) leva o investidor global a ser menos exigente na escolha de ativos.

Traduzindo, há menos pressão vendedora no curto prazo porque, quem está estruturalmente “investido” em ações no Brasil, após cinco anos de péssima performance do Ibovespa, normalmente está visando retornos em prazos mais longos. Mais especificamente os investidores estrangeiros, o grau de seletividade tende a ser menor, por conta do irrisório custo de oportunidade que enfrentam atualmente. O investidor de ocasião, a maioria do chamado smart money, já está fora há muito tempo. No mercado de renda fixa e dólar esses players são muito mais ativos atualmente, ate porque continuam muito mais posicionados. Uma potencial nova rodada de forte pressão vendedora na Bolsa viria de uma potencial assunção de posições short, cuja decisão não é tão trivial nesse nível de precificação de mercado.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui