REGULAÇÃO — A supervisão e a fiscalização dos mercados adquirem mais relevância no contexto da crise. É comum ouvir entre advogados elogios quanto à atuação da Comissão de Valores Mobiliários (CVM) nesse sentido. Exemplo disso foi a criação, no ano passado, da Superintendência de Processos Sancionadores, que visa a acelerar a formulação de acusações. Embora os casos mais escabrosos de falhas na regulação não tenham ocorrido na jurisdição https://capitalaberto.com.br/wp-admin/post.php?post=2549&action=editbrasileira, é natural que os maus exemplos dados lá fora impactem o País. Por isso, em 2009, o regulador tende a aprimorar a supervisão do cumprimento das regras e tapar eventuais brechas. Para Juliana Teixeira, sócia do Demarest e Almeida Advogados, o trabalho realizado pela CVM até agora, notadamente as punições aplicadas a administradores, dão pistas sobre o caminho a ser trilhado neste ano.

“Nova 202” exigirá maior detalhamento da remuneração de executivos e deverá ser a grande novidade regulatória de 2009

“A SEC (a CVM norte-americana) foi muito criticada em 2008 pela falta de supervisão e pelo afrouxamento das regras. Não creio que isso possa acontecer aqui”, compara Pedro Lanna Ribeiro, sócio do escritório de advocacia Barbosa, Müssnich e Aragão (BMA). No que depender da CVM, a fiscalização será cada vez mais rigorosa, e os processos de sanção mais céleres. Para isso, a autarquia mapeou os principais pontos de atenção do mercado como um todo, dentro do modelo que vem sendo chamado de “supervisão baseada em risco”. Nele, a CVM pretende ser mais eficiente ao concentrar seu foco no que é mais urgente. Faz parte da iniciativa o convênio assinado pela autarquia com a Associação Nacional dos Bancos de Investimento (Anbid) para o procedimento simplificado de registros de ofertas públicas.

Maria Helena Santana, presidente da CVM, vinha dizendo, ao longo do segundo semestre de 2008, que a pausa nas ofertas de ações ocasionada pela turbulência internacional poderia ser uma oportunidade para a autarquia observar regras antigas e melhorá-las, além de criar novas quando preciso (veja entrevista na página 34). Com a correria de 2004 a 2007, quase não sobrou tempo para se repensar o arcabouço regulatório brasileiro. Tanto é que a tão esperada reforma da Instrução 202, que trata do registro de companhias abertas, foi sendo cozinhada durante todos esses anos. Até o fechamento desta edição, a expectativa era de que o texto da “nova 202” entrasse em audiência pública no apagar das luzes de 2008. Assim como a promulgação da Lei 11.638, que alterou a parte contábil da Lei das S.As no finzinho de 2007, essa instrução deve ser a grande novidade do ano.

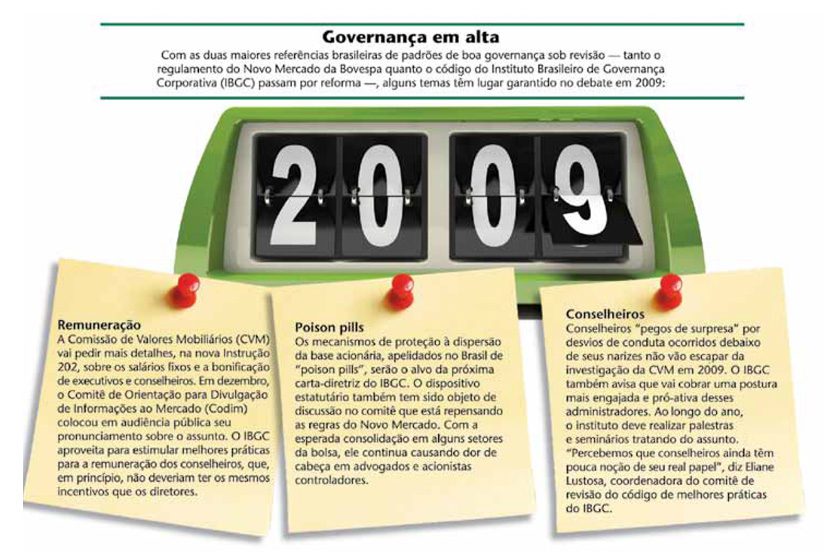

O projeto toca em pontos delicados, como a remuneração de executivos. No Brasil, o detalhamento desse tópico é uma velha reivindicação. A crise norte-americana colocou novamente os salários de executivos nas manchetes. Mais do que nunca, bônus astronômicos distribuídos por instituições financeiras incentivaram a tomada de riscos exagerados. As conseqüências disso todo o mundo já conhece. Portanto, transparência é o mínimo que se espera para alinhar interesses de administradores e acionistas. E é isso o que a CVM começará a exigir sobre os salários.

Há outras questões importantes em estágio avançado. Uma delas decorre da dispersão do controle acionário das companhias, fenômeno vivenciado pelo mercado brasileiro durante o último ciclo de expansão: a participação dos acionistas nas assembléias. A CVM afirma que está elaborando uma instrução para facilitar a representação de acionistas nesses encontros. Faz tempo que os pedidos de procuração, feitos por administradores ou acionistas com o objetivo de reunir quórum, estão previstos na Lei das S.As, mais precisamente no artigo 126. Eles devem ser regulamentados nessa instrução. Os manuais de assembléias, que contêm informações sobre os encontros e são usados por um grupo ainda pequeno de companhias, passarão a ser obrigatórios na norma.

Comuns nos Estados Unidos, onde são chamados de “proxy statements”, esses documentos conquistaram tanta simpatia que hoje fazem parte até de um Projeto de Lei (PL). De autoria do deputado Carlos Bezerra (PMDB-MT), o PL exige que as companhias enviem o manual aos acionistas 30 dias antes da assembléia. A Associação de Investidores no Mercado de Capitais (Amec) quer incrementar a oportunidade aberta pelo PL propondo outras mudanças na Lei das S.As — dentre elas, a de que gestoras de fundos de investimento possam ser representadas nas assembléias por seus analistas, além da permissão para a realização dos encontros fora da sede da empresa. “Assim como a reforma da Lei das S.As de 2001 e o Novo Mercado foram criados em períodos difíceis, vamos aproveitar este momento para promover idéias benéficas para todos”, diz Edison Garcia, superintendente da Amec.

GOVERNANÇA — O papel do conselheiro de administração deve monopolizar os debates de governança corporativa este ano. Um bom resumo do que vem por aí, e ao mesmo tempo uma resposta a tudo o que passou, é o novo texto do código das melhores práticas do Instituto Brasileiro de Governança Corporativa (IBGC). O documento foi colocado em audiência pública no fim de dezembro. O IBGC começou a desenhar a terceira reforma de seu código há um ano, sem pensar nas cenas mais drásticas da crise que vieram à tona posteriormente. Contudo, elas serviram para o instituto refletir sobre os pontos mais relevantes. “Trabalhamos sobre dois pilares: a responsabilidade e a formação do conselheiro. E formação é o conhecimento específico do conselheiro sobre determinados assuntos”, diz Eliane Lustosa, coordenadora do comitê responsável por revisar as recomendações do código. “O conselheiro precisa saber fazer as perguntas certas.”

A idéia é de que o código enfatize a responsabilidade dos membros do órgão máximo de administração de uma companhia. Mensurar a exposição a riscos e os impactos financeiros dela decorrentes também é tarefa dos conselheiros, por exemplo. Tamanhas atribuições exigem dedicação. Nesse sentido, o IBGC vai pedir às companhias que coloquem um limite no número de conselhos nos quais seus conselheiros podem atuar. Vai orientá-las a buscar membros independentes e com formações diversas. “Um conselheiro não pode ter um leque de conhecimentos tão abrangente”, diz Eliane.

Questões como essas poderiam ser tratadas num tipo de comitê cuja adoção o instituto vai incentivar: o de recursos humanos. A gestão de pessoas será cada vez importante, segundo Eliane, e por isso não pode ficar longe do escopo do conselho. “O conselheiro deve monitorar os diretores e saber encontrar os líderes certos.” O comitê de recursos humanos cuidaria também da definição da política de remuneração dos executivos. A remuneração dos conselheiros, inclusive, é algo que o novo código do IBGC aborda com mais profundidade. “Em primeiro lugar, o conselheiro deve ser bem remunerado, mas seus incentivos precisam ser diferentes dos da gestão”, pondera Eliane. Afinal, como pode o board supervisionar bem o corpo executivo se seus ganhos estão diretamente ligados? Incentivos de curto prazo, portanto, devem ser vetados. Se houver remuneração variável, esta deverá estar alinhada com os interesses da companhia no longo prazo.

Um fenômeno que tomou conta das companhias que abriram o capital pós-Natura são os mecanismos que desencorajam tomadas hostis de controle em bolsa, as chamadas “poison pills” ou “pílulas de veneno”. Por causa da polêmica que despertam — protegem a dispersão acionária, mas também podem “entrincheirar” administradores —, esses dispositivos são abordados tanto no código revisto do IBGC, quanto na próxima carta-diretriz que a entidade está escrevendo (veja reportagem na página 36).

Havia a expectativa de que, em sua nova roupagem, o código do IBGC adotasse o modelo do “pratique ou explique” ou “comply or explain”, bastante difundido na Europa. Por esse sistema, empresas devem oferecer uma explicação para cada recomendação que é descumprida. O IBGC preferiu reservar esse conceito apenas às regras mais objetivas, como a do princípio de “uma ação, um voto.” A redação atual do código já afirma que, caso uma empresa se afaste dessa máxima, deve ter uma boa justificativa para isso. Segundo Eliane, o teor das recomendações do IBGC é mais genérico. Tal característica impede que se exija a obediência estrita a cada item. No entanto, continua em pé o projeto de um conjunto de recomendações mais específicas, que incorporaria totalmente o modelo do “pratique ou explique”. O texto do código com as alterações propostas deve permanecer em audiência pública até 23 de janeiro.

Na revisão de seu código, o IBGC limitou o “comply or explain” às regras mais objetivas, como a do princípio de “uma ação, um voto”

Em se tratando de governança, vale lembrar que o regulamento do Novo Mercado da Bovespa está passando por uma revisão que pode se tornar a maior de sua história. Até o fechamento desta edição, não haviam sido divulgados os pontos que serão alterados. Mas comenta-se que eles refletirão o surgimento de companhias sem controle definido e que necessitam de um tratamento diferenciado.

RELAÇÕES COM INVESTIDORES — Uma figura fundamental para fazer a roda do mercado de capitais girar este ano são os profissionais de Relações com Investidores (RI). “Com certeza há muitos desafios pela frente”, diz Geraldo Soares, presidente do Instituto Brasileiro de Relações com Investidores (Ibri). Dentre os mais urgentes, está a necessidade de o RI comunicar os impactos resultantes da adaptação à nova contabilidade brasileira. Agora, seguir as regras proferidas pelo CPC e aprovadas pela CVM no ano passado deixa de ser voluntário. É para valer.

Há uma lição de casa extra para as companhias que têm ações negociadas nas bolsas dos Estados Unidos. Em dezembro, a SEC anunciou que, até 2011, o uso de dados interativos para a publicação de informações financeiras será compulsório a todas as empresas listadas. A tal interatividade é obtida a partir do emprego da tecnologia XBRL. O mecanismo ajuda investidores a contrapor rapidamente dados e, por tabela, desempenhos de empresas de um mesmo setor. Se até há pouco tempo os RIs simplesmente desprezavam essa ferramenta, não há consolo. Ela veio para ficar. E não é só o XBRL que vai exigir mais familiaridade do RI com o mundo dos bits. Para Soares, a boa comunicação via internet — razão pela qual nasceu o XBRL — continuará sendo cada vez mais requisitada. Atenção, portanto, aos meios diferentes dos tradicionais ITRs e IANs, como os blogs e websites de RI. Só não se esqueça de que eles devem ser constantemente atualizados.

Principalmente quando os negócios vão mal, o RI não deve se furtar ao seu dever de comunicar. “Em momentos de crise, uma infinidade de boatos é espalhada no mercado. O RI tem de captar a sensação do público e falar o mais rápido possível, seja a notícia boa ou ruim”, ensina Soares, superintendente de RI do Itaú. “Comunicação é a alma do negócio”, arremata. Acrescenta-se a esse desafio a prioridade que ganhou o relacionamento com investidores pessoa física. Eles estão cada vez mais ativos na bolsa e são responsáveis por evitar tombos maiores da Bovespa. “Alguns deles passaram do período de aprendizado e vão cobrar mais transparência das empresas”, diz Soares.

A participação de pessoas físicas nas apresentações públicas das companhias atesta esse maior engajamento do investidor individual. Na reunião Apimec da Duratex de 2008, o pequeno investidor representou 27% do total de 88 presentes, ante 17% no ano anterior. Isso não significa, entretanto, que os estrangeiros possam ser colocados em segundo plano. Soares aponta que os norte-americanos e os europeus sumiram, mas há um hemisfério a ser explorado por muitas companhias brasileiras novatas: o Oriente. “Conhecer investidores em Dubai, Hong Kong e Japão é fundamental.”

GESTÃO DE RECURSOS — O sumiço de investidores atormenta os gestores de recursos, inclusive aqueles mais experientes. Para Isabella Saboya, sócia da asset carioca Investidor Profissional, convencer alguém a aplicar no longo prazo este ano será a tarefa mais difícil. “Toda vez que escândalos como o do Bernard Madoff estouram, há efeitos negativos até para quem é sério”, diz a analista. “As pessoas ficam com medo e desconfiam de todos”. Não há dúvidas quanto à atratividade dos preços dos ativos, mas o saldo do pessimismo geral acaba negativo.

Com a volatilidade ditando a ordem do dia, Gustavo Coelho, responsável pela área de recursos da Arsenal Investimentos no Brasil, conta que a receita básica para o ano é o balanceamento dos portfólios. Diversificar a carteira é ensinamento batido, mas deverá ser seguido à risca no cenário atual. Especialista em fundos multimercado, Coelho considera que, no ambiente de turbulência, largam na dianteira aqueles que baseiam suas estratégias em fatores macroeconômicos. Mas esse é só um palpite. Depois do tufão do subprime, 2009 ainda carrega altas doses de incerteza.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui