CAPITAL ABERTO — Por que a Rio Bravo optou por atuar no segmento de venture capital, que no Brasil é menos desenvolvido que o de private equity?

LUIZ EUGENIO FIGUEIREDO — A Rio Bravo surgiu em 2000, época em que havia um interesse enorme por empresas de tecnologia. Existia uma demanda forte dos investidores por aplicar em companhias do setor, com alto potencial de crescimento. Desde aquela época, tínhamos a percepção de que o Brasil é muito forte em termos de inovação e criação de empresas. Apesar de essa não ser uma faceta conhecida do País, quando a analisamos de forma detalhada, vemos que há muita coisa sendo feita no setor.

Os investimentos em tecnologia deram resultados?

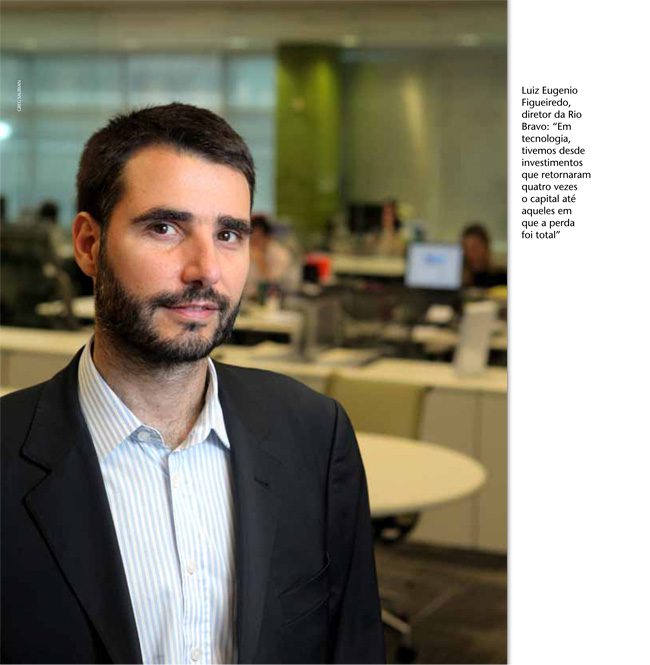

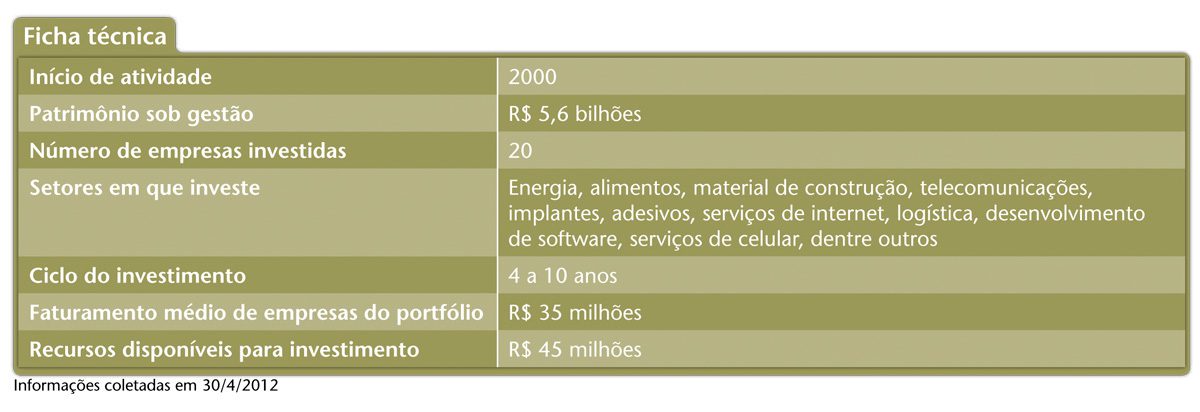

O nosso primeiro fundo, o Rio Bravo Investech I, foi criado na metade de 2001, com um patrimônio de R$ 4 milhões aportado pelos sócios. Ainda temos uma empresa no portfólio, mas ele está perto de ser encerrado. Tivemos desde investimentos que retornaram quatro vezes o capital investido até aqueles em que a perda foi total. Pouco tempo depois, captamos o Investech II, com patrimônio de R$ 35 milhões. Nossa atuação no setor de tecnologia abarca não só tecnologia da informação, mas também telecomunicações, ciências da vida, meio ambiente e novos materiais.

Dentre os investimentos da Rio Bravo, qual você considera o mais bem-sucedido?

Citaria a Compera, empresa que atua na área de aplicativos de mobilidade e que surgiu na incubadora de empresas da Unicamp. Seu faturamento subiu de R$ 200 mil por ano, quando investimos, para R$ 30 milhões em apenas sete anos. Foi um trabalho longo, cheio de altos e baixos. Mas, no fim, vendemos a nossa participação para um investidor estratégico por um valor quatro vezes superior ao aplicado.

E se tivesse que citar um fracasso…

Um investimento que vendemos por valor simbólico foi a Ebooks, que atuava com impressão sob demanda e livros eletrônicos.

O que deu errado? O mercado de livros eletrônicos vem crescendo significativamente.

Sim, mas demorou para evoluir do jeito que esperávamos. Mesmo que o negócio tenha potencial para dar certo, o timing do investimento é importante. A empresa estava muito adiantada para a época. Os livros eram baixados no computador para serem lidos, mas ainda não havia os e-readers. Em suma, a empresa tinha o software, mas não havia o hardware em larga escala, e não pudemos esperar.

A Rio Bravo foi a primeira gestora privada de private equity a criar um fundo de desenvolvimento regional voltado para o Nordeste. O que motivou vocês?

Nosso primeiro fundo para o Nordeste foi criado em 2004, com patrimônio de R$ 20 milhões. O segundo tem um patrimônio de R$ 140 milhões. O que nos atraiu foi o crescimento diferenciado da Região e o fato de ela ser desassistida em termos de capital. Também havia interesse dos investidores e, internamente, contávamos com pessoas que conheciam bem o Nordeste.

Qual é o alvo desse fundo?

Investimos em empresas de qualquer setor, que faturem cerca de R$ 150 milhões por ano e tenham bom potencial. O tíquete médio de investimento é de R$ 15 milhões a R$ 25 milhões por empresa.

Recentemente, surgiram novos candidatos a atuar com private equity no Nordeste. Como você vê esse aumento do interesse?

É bom que tenha mais gente interessada. Se ficássemos sozinhos, provavelmente isso significaria que estávamos errados (risos). O Nordeste vem apresentando um crescimento acelerado, com a melhora da distribuição de renda. Lá há muitas oportunidades.

Por se tratar de um mercado menos maduro, é mais arriscado investir em empresas do Nordeste?

Não é mais arriscado, apenas é necessário ser um pouco mais calmo e conservador durante as negociações com os empresários.

A aproximação com os empresários é mais delicada por lá?

Não é isso. É que muitas vezes ainda há um desconhecimento sobre o funcionamento do private equity, o que já não acontece com tanta frequência no Sudeste. Mas nem sempre foi assim — antes havia desconhecimento também por aqui. Contudo, hoje, a maioria dos empresários já tem uma visão geral sobre a indústria de capital de risco e seus benefícios, o que facilita bastante o nosso trabalho. No Nordeste, como a indústria de capital de risco chegou há pouco tempo, é importante termos um escritório regional, com uma equipe local que tenha acesso aos empresários.

A Rio Bravo também vem investindo em infraestrutura. Qual o potencial do setor?

O foco dos nossos investimentos em infraestrutura é, por enquanto, energia renovável. Vemos um potencial muito grande nesse setor. O Brasil precisa diversificar sua matriz energética, que depende muito das hidrelétricas. Por meio de investimentos em pequenas centrais hidrelétricas e energia eólica, o País pode produzir energia limpa. O nosso fundo voltado para energias alternativas, de R$ 300 milhões, foi aprovado em outubro de 2010 e, na metade do ano passado, partiu para a segunda emissão de cotas.

E o segmento imobiliário não atrai vocês?

Nossa atuação nesse ramo não se dá por meio do private equity, embora possamos comprar participações em empresas do setor. Preferimos fazer investimentos nessa área por meio de fundos imobiliários, uma vez que é grande a procura dos investidores por esse tipo de veículo.

O aumento da concorrência no mercado de private equity impactou de algumas forma os negócios da Rio Bravo?

Nos segmentos em que atuamos, a situação está tranquila. Em infraestrutura, a concorrência está mais ativa, mas no nosso patamar de preços ainda há certo conforto. Muitos olham o valuation das empresas de forma absoluta, de quantas vezes ela é negociada em relação ao Ebitda. Mas acredito que a generalização não faz sentido, pois é preciso levar em conta se há potencial para extrair valor e gerar um bom retorno, se o empresário consegue executar o plano de negócios. Muitos dizem que a única coisa que não se consegue mudar é o preço pago pela empresa, e que todo o resto, como a gestão, pode ser mudado. Isso é verdade por um lado, mas está longe de ser o único determinante para o negócio.

Atualmente, vocês veem a abertura de capital das empresas investidas como uma porta de saída viável?

Para algumas empresas do nosso portfólio, sim, mas sabemos que isso depende bastante das condições de mercado. No futuro, é possível que o Bovespa Mais tenha deslanchado e se torne uma possibilidade de saída para os investimentos em empresas de médio porte. Porém, até o momento, o mais provável é vendermos nossas participações para investidores estratégicos.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui