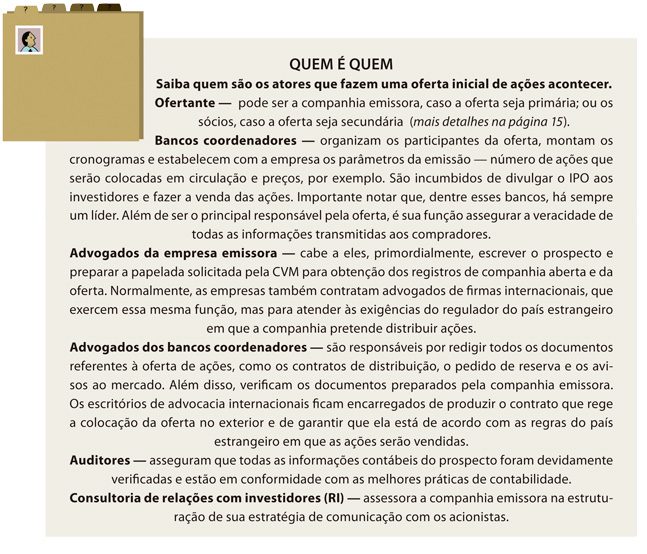

A estruturação de uma oferta pública inicial de ações (IPO) exige grande disposição não só dos sócios, mas também dos diversos participantes contratados para assessorar a operação. Aos advogados da companhia emissora, por exemplo, cabe preparar a papelada que deverá ser apresentada à Comissão de Valores Mobiliários (CVM) para o pedido de registro da oferta. Essa é a sua garantia, como investidor, de que está participando de uma oferta legal e que obedece a requisitos de ampla transparência e adequada divulgação.

O registro de qualquer oferta pública de valores mobiliários é regulado pela Instrução 400 da CVM. A norma exige a apresentação de uma série de documentos, que têm sua elaboração iniciada, em geral, após a reunião de kickoff, cujos detalhes você confere a seguir.

MARCO ZERO

O mercado financeiro é cheio de jargões, e boa parte deles é usada em inglês, como você já deve ter percebido. A reunião de kickoff significa o encontro que marca oficialmente a largada de um projeto. Num processo de abertura de capital, é quando as partes envolvidas (veja quadro abaixo) definem os rumos da oferta. Essa é a hora em que dividem suas responsabilidades e definem o cronograma do IPO. A partir daí, começa o processo de elaboração do prospecto e dos documentos exigidos pela CVM.

Se você tem interesse no mercado de ações, já deve ter se deparado com essa palavra diversas vezes — especialmente quando ouve de todos os lados a frase “leia o prospecto!”. Pois bem, esse é o documento mais importante, mais complexo e mais longo de uma oferta de ações. As informações contidas nele devem ser verdadeiras, consistentes e suficientes para você tomar uma decisão fundamentada de investimento. Mas fique atento, porque numa oferta são divulgados dois prospectos: o preliminar e o definitivo. O primeiro é uma versão incompleta, com os dados básicos da emissão, ainda não revisada pela CVM. Seu objetivo é dar ao mercado uma prévia do que será a oferta. O segundo é a versão final do prospecto, aprovada pelo regulador e com todos os detalhes da operação.

Confira a seguir um resumo das principais informações que você pode encontrar num prospecto.

• Dados sobre a oferta: quantidade de ações ofertadas e preço; local da oferta (se apenas no Brasil ou também no exterior); quantidade de ações ordinárias e preferenciais (se houver) e suas características; tamanho da oferta, etc.

• Público-alvo: se a oferta é direcionada para quem já é acionista (oferta prioritária); para os funcionários da empresa; para investidores não institucionais (oferta de varejo); para investidores institucionais (oferta institucional), e o que define cada um desses públicos.

• Procedimentos da oferta: como cada público deve proceder para comprar as ações e os prazos para isso ocorrer.

• Cronograma: datas previstas para cada etapa da oferta.

PRIMÁRIA VERSUS SECUNDÁRIA

Quando estiver lendo o prospecto, não deixe de verificar se a oferta em questão é primária ou secundária. Se ela estiver no primeiro grupo, isso significa que a companhia está aumentando o capital através da emissão de novas ações. Os recursos captados são, nesse caso, destinados ao caixa da empresa, que usará o dinheiro em benefício próprio, para adquirir concorrentes, expandir as operações, reestruturar dívidas, ou qualquer outro objetivo que tenha anunciado em seu prospecto. Na oferta secundária, ao contrário, não há destinação de recursos para a companhia, mas, sim, para o bolso dos sócios. Isso porque as ações distribuídas pertenciam a eles. Por não gerar um fluxo novo de recursos para a empresa, alguns investidores não veem valor em comprar ações em ofertas desse tipo.

Há também a possibilidade de o IPO de uma companhia ser misto. Ou seja, parte da oferta ser primária; e outra parte, secundária. Nessa situação, cabem algumas perguntas: qual porcentagem da oferta é secundária? Quais acionistas estão vendendo suas ações? Eles vão vender toda a sua participação ou só uma parte? No caso de se desfazerem de tudo, qual o motivo?

O raciocínio por trás dessas perguntas é o seguinte: um acionista que acredita no bom desempenho da empresa e, consequentemente, na valorização das ações, tende a manter pelo menos uma parte dos papéis que possui. Mas, cuidado, não vale generalizar. Se esse investidor for um fundo de private equity, por exemplo, pode não haver mal algum em ele estar vendendo as ações. Esse tipo de investidor tem um período certo para se desfazer de sua participação na companhia e recompensar os cotistas que aplicaram no fundo. Portanto, irá vender sua parte de qualquer jeito, independentemente dos resultados futuros da companhia.

ORDINÁRIA VERSUS PREFERENCIAL

Repare se as ações emitidas na oferta são todas ordinárias (ON) ou se há ordinárias e preferenciais (PN). Em sintonia com as melhores práticas de governança, algumas companhias emitem apenas ações ON, que dão ao acionista o direito a voto. É o caso das empresas listadas no Novo Mercado da BM&FBovespa, segmento mais alto de governança corporativa da Bolsa.

As companhias pertencentes a outros níveis de listagem (Nível 2, Nível 1, e Tradicional) têm em circulação ações tanto ON como PN (com direito a voto somente em situações especiais). De acordo com a Lei das S.As., uma empresa no Brasil pode possuir até 50% do capital composto de ações preferenciais. Esse limite foi estabelecido na reforma da lei ocorrida em 2001. As companhias que abriram o capital antes dessa data seguem a lei antiga, que permitia até dois terços de ações PN.

COMPANHEIRO DO PROSPECTO

Criado em 2010 pela Instrução 480 da CVM — que amplia a quantidade e melhora a qualidade das informações prestadas pelas companhias abertas —, o Formulário de Referência acompanha o prospecto da oferta. Ele traz informações importantíssimas sobre a companhia emissora, tais como: o histórico de suas atividades, os fatores de risco, a estrutura de capital (a parcela de dívida versus a de capital), a discussão e a análise de dados financeiros pelos administradores, e o detalhamento da remuneração dos executivos. Portanto, não deixe de ler esse documento. Ao examiná-lo atentamente, você terá ferramentas para fazer uma avaliação realista do desempenho da administração e concluir se quer, ou não, se tornar sócio da companhia em questão.

OFERTAS FOLLOW-ON

Como o nome diz, o IPO é a oferta inicial da companhia. Mas nada impede que ela volte à Bolsa quantas vezes quiser, para fazer o que o mercado chama de follow-on (oferta subsequente). De 2004 a meados de 2011, 87 ofertas desse tipo foram realizadas na BM&FBovespa. A vantagem de comprar ações em ofertas follow-on é o conhecimento sobre o histórico da empresa. É possível avaliar, por exemplo, o desempenho dos papéis em pregão nos últimos anos, se a companhia já esteve envolvida em brigas com investidores, com que periodicidade distribui dividendos, como é sua governança corporativa, etc.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui