Com ferramentas tecnológicas mais acessíveis e atualizadas constantemente, corporações em todo o mundo seguem a tendência de se tornarem cada vez menos burocratizadas. Certo? Não necessariamente. É possível que um elemento novo – lançado, mais precisamente, em julho de 2002 – comece a retardar esse processo, ao menos para as companhias que possuem ações listadas nas bolsas de valores dos Estados Unidos.

Com ferramentas tecnológicas mais acessíveis e atualizadas constantemente, corporações em todo o mundo seguem a tendência de se tornarem cada vez menos burocratizadas. Certo? Não necessariamente. É possível que um elemento novo – lançado, mais precisamente, em julho de 2002 – comece a retardar esse processo, ao menos para as companhias que possuem ações listadas nas bolsas de valores dos Estados Unidos.

Sujeitas ao cumprimento da lei Sarbanes- Oxley (SOX), aprovada pelo congresso norteamericano em resposta aos escândalos contábeis que abalaram a confiança dos investidores, empresas com ações listadas nos EUA –a maior parte delas, na Bolsa de Nova York – vêm enfrentando o desafio de se adequar às exigências da legislação, algumas incompatíveis com a adoção de processos mais simples e ágeis de gestão.

Além de difíceis de serem atendidas plenamente, muitas das obrigações impostas pela lei estão sendo vistas como “burocráticas demais”. “O foco dos ambientes corporativos tem sido, justamente, desburocratizar as administrações, para que caminhem a passos mais largos. Com as exigências da Sarbanes, a sensação é de que tudo o que foi feito para agilizar e simplificar os processos internos terá que ser readequado na outra ponta para atender a lei”, afirma Jayme Fonseca, diretor de controladoria da Braskem.

O executivo se refere, por exemplo, à necessidade de documentação e arquivamento, pelo prazo de sete anos, de todos os processos internos – como os de compra e venda – que movimentem valores superiores a 5% do lucro operacional das empresas. “Tudo o que vendermos ou comprarmos terá que ser devidamente documentado por todas as partes envolvidas, assinado pelos presidentes do conselho de administração e pelo responsável da área de finanças, ter um parecer de auditoria independente e ser arquivado na empresa durante sete anos. Nesse período, a SEC (Securities and Exchange Commission) pode nos procurar e encaminhar seus fiscais para checar a papelada”, explica Fonseca. Note-se que, para complicar, os formatos eletrônicos não são aceitos neste caso, o que torna obrigatório guardar toda a documentação em papel.

| Toda a documentação dos processos internos que movimentem valores superiores a 5% do lucro operacional terá que ser arquivada durante sete anos, em papel |

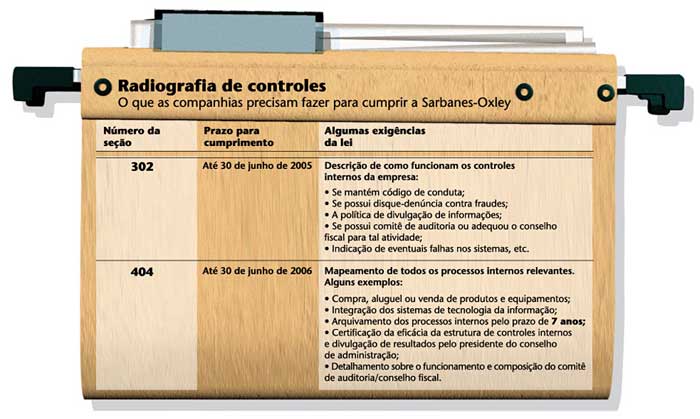

Os trabalhos para adequação à lei começaram em 2003 e serão acelerados este ano, quando se encerra o prazo para cumprimento da seção 302. Até 30 de junho, junto com o formulário 20-F (uma espécie de balanço anual apresentado às autoridades norte-americanas por empresas estrangeiras), o presidente e o diretor financeiro das companhias deverão declarar à SEC que revisaram os balanços entregues, que eles não contêm nenhuma inverdade e que não omitem fatos relevantes para uma compreensão adequada dos números. Deverão também, entre outras exigências, atestar sua responsabilidade pela definição, a implementação e a manutenção de padrões de controles e de divulgação, entre os quais se incluem os controles internos, o código de conduta, as políticas de insider trading e a instituição de um comitê de auditoria – ou sua substituição pelo conselho fiscal, conforme autorizado pela SEC para as empresas brasileiras.

Também este ano as companhias começam a se preparar para cumprir as exigências da seção 404, que requer o detalhamento de tudo o que foi informado à SEC na seção 302, até 30 de junho de 2006. Será o momento de a administração atestar a eficácia dos controles internos implementados e dos procedimentos para divulgação de balanços, e dos auditores externos apresentarem um parecer sobre os métodos utilizados pela administração para monitorar tais controles. Para isso será preciso detalhar como funcionam os comitês de auditoria ou os conselhos fiscais, mapear os processos internos mais importantes e demonstrar como é feito o arquivamento de todos os controles. Empresas norte-americanas listadas em bolsa de valores tiveram de atender antes às regras e já cumpriram, em 2004, as exigências da seção 302. Agora, se preparam para entregar, no meio do ano, o que determina a seção 404.

| Fitch se prepara para rebaixar ratings após seção 404

A Fitch Ratings anunciou em janeiro, nos Estados Unidos, que poderá rebaixar as classificações de risco de algumas companhias norte-americanas nos próximos dois anos em razão da seção 404 da Sarbanes-Oxley. A expectativa da agência é de que as certificações a serem emitidas para o ano fiscal encerrado em 15 de novembro de 2004, esperadas para o próximo balanço anual (formulário 10-k), revelem deficiências nos controles internos que possam afetar as notas até então atribuídas ao risco de crédito das companhias. A seção 404 exige que a administração e os auditores expressem sua opinião sobre a adequação dos controles sobre as demonstrações financeiras e a divulgação dos resultados. Segundo a Fitch, as informações poderão resultar no rebaixamento dos ratings se, em conversas com a administração, eventuais deficiências apontadas revelarem efeitos significativos sobre a estabilidade financeira futura da empresa. A mudança no rating ocorrerá apenas se o problema não tiver sido identificado anteriormente pela Fitch – e, portanto, não estiver refletido no rating – e dependerá também de uma avaliação dos planos da administração para corrigir tais problemas. A Fitch informou ainda que não espera que a implementação da seção 404 seja tão fácil. “Os custos e o tempo envolvido na implementação de evidências fáceis e acessíveis dos controles sobre todos os elementos de uma demonstração financeira podem ser imensos”, afirma a agência, em comunicado divulgado à imprensa. Para a Fitch, é irreal imaginar que todas as companhias consigam superar esse desafio imediatamente. |

“A Sarbanes-Oxley requer muitas formalizações e veio com excessos sim, aos quais estamos tendo de nos adaptar”, diz Leonardo Pereira, diretor de finanças e relações com investidores da Net Serviços. No entanto, as novas obrigações podem representar, também, algumas oportunidades. Como, por exemplo, demonstrar a disposição em se adequar aos padrões de governança definidos pelo órgão regulador norte-americano e de converter, dentro do possível, as obrigações da SOX em benefícios para a gestão da companhia.

Para a Net, a nova lei é uma oportunidade de aprimorar a imagem da companhia perante o investidor. “Já criamos nosso comitê de auditoria, que funciona há quatro meses com três membros independentes”, conta Pereira. A CPFL Energia, também listada na Bolsa de Nova York, é outra que vê a legislação como uma chance de tornar a empresa mais “transparente”. “Criamos no último trimestre do ano passado uma área de compliance, que tem trabalhado na verificação das documentações dos processos e controles internos. Também já instituímos nosso comitê de auditoria”, conta Marco Soligo, assessor de governança corporativa da companhia energética.

Já a Braskem, que prevê gastos de até R$ 5 milhões este ano para se ajustar ao que requer a lei, além dos custos que terá com a contratação de auditoria independente, diz que, quanto ao que pede a seção 302, não deve enfrentar grandes dificuldades. “Muitas das exigências da lei já vinham sendo mantidas por nossa administração, que assumiu mais responsabilidades ao migrar para o ADR nível 3. O entrave maior fica com a seção 404, na qual serão esmiuçadas todas as particularidades das normas a serem cumpridas”, afirma o diretor.

|

|

|

ESPAÇO NA AGENDA – Apesar dos ganhos de imagem e de algumas exigências que claramente serão convertidas em benefícios para os acionistas – como a instalação dos comitês de auditoria –, queixas contra a Sarbanes-Oxley não param de despontar. Além de tocar o dia-a-dia dos seus negócios, os executivos precisam agora despender um bom tempo de suas já apressadas rotinas para se adaptar às regras sob o risco de serem, em algum momento, talvez, abordados pelo órgão fiscalizador americano.

O diretor financeiro de uma companhia de telecomunicações brasileira listada na Nyse, que preferiu não ser identificado, comenta que, se a intenção original era prevenir que eventuais fraudes nos balanços passassem despercebidas pelos investidores, a SEC deveria ter focado suas atenções sobre os trabalhos dos auditores. “Seria muito melhor ter criado regras e processos para aperfeiçoar a atuação desses profissionais, que são técnicos e estão centrados neste tipo de atividade. Para nós, é muito difícil lidar com todas as questões operacionais da companhia e ainda se concentrar em seguir à risca o que requer a Sarbanes”, desabafa.

Um provável consolo para fazer valer todo o esforço na prática seria a cobrança das adaptações à legislação americana pelos investidores, o que parece não estar ocorrendo com freqüência. “Nenhum investidor, nem estrangeiro, veio me perguntar até agora como está funcionando o meu comitê de auditoria”, disse à Capital Aberto o executivo de uma companhia aérea que também preferiu não ser identificado. “O investidor pode até estar interessado em saber se as companhias listadas na NYSE estão trabalhando para se ajustarem à Sarbanes-Oxley. Porém, tem deixado a cargo da SEC e da própria bolsa de valores este tipo de fiscalização”, avalia Bruno Erbiste, analista de investimentos do ABN Amro Asset Management.

Já Leonardo Pereira, da Net, conta que seus investidores têm procurado saber a quantas anda a revisão dos controles internos, por exemplo. “Mas não especificamente para localizar algum erro quanto ao cumprimento da lei norteamericana”, complementa. Para Jayme Fonseca, da Braskem, o aparente “descaso” do investidor pode ser compreendido. “Quem aplica no mercado acionário costuma ter uma visão mais imediatista dos acontecimentos e, por isso, ainda não parou para pensar se as empresas estão ou não se organizando para cumprir determinações que serão cobradas somente daqui a alguns meses”, diz. Fonseca, ressalta, porém, que, mesmo sem estar antenado à SOX, o investidor pode punir quem não se ajustar a ela. Ao mesmo tempo em que se adequar não significará preços maiores para as ações, uma vez que se trata apenas de cumprir a regulamentação, não fazer a lição-de-casa tem boas chances de significar descontos sobre os papéis mais adiante.

Com ou sem represália do mercado, uma coisa é certa: as penalidades impostas pela SEC já assustam o suficiente, lembra Erbiste, do ABN. Companhias que encaminharem suas documentações sem ressalvas de que há falhas nos controles internos a serem corrigidas ou de que eventuais problemas foram identificados nos números dos balanços, por exemplo, e caírem na malha fina da SEC, estarão sujeitas a multa de até US$ 1 milhão. Seus responsáveis – entenda-se o CEO e o diretor financeiro –, a pena de reclusão de dez anos. Isso se a SEC concluir que a ausência de ressalvas não foi intencional. Se achar que foi proposital, as multas podem chegar a até US$ 5 milhões e as penas de reclusão a até 20 anos.

| Coincidência ou não, o número de empresas estrangeiras com ações listadas na Bolsa de Nova York vem diminuindo depois da Sarbanes |

REAÇÕES EM CADEIA – O rigor da Sarbanes-Oxley, tanto quanto à aplicação das exigências previstas como à punição em caso de descumprimento, vem sendo questionado por países diversos. E até mesmo dentro dos Estados Unidos, pelas bolsas de valores que temem começar a ver suas companhias bater em retirada para não continuarem expostas à legislação anti-fraude. Uma pesquisa divulgada no ano passado pelo escritório de advocacia Foley & Lardner, em parceria com a KRC Research, mostrou que o custo de manter o capital aberto para empresas com faturamento inferior a US$ 1 bilhão crescera 130% até o final de 2003, após a SOX. O estudo revelou também que o percentual de companhias inclinadas a fechar o capital subiu de 13% para 21%.

Em meio a reclamações de todos os lados, a SEC já começou a esboçar alguma reação. Em dezembro, a comissão iniciou uma frente de trabalho para avaliar os impactos da nova legislação sobre empresas pequenas e médias e as alternativas possíveis para abrandar as exigências nestes casos (ver texto abaixo). Coincidência ou não, o fato é que o número de empresas estrangeiras listadas na Bolsa de Nova York vem diminuindo depois de implementada a SOX. Após um pico de 521 empresas listadas no final de 2002, a bolsa fechou com cerca de 450 companhias no ano passado. O número de empresas americanas listadas, contudo, aumentou no mesmo período e sustentou um crescimento do total de companhias da bolsa nova-iorquina, que fechou 2004 com mais de 2,7 mil empresas. É claro que sair do maior mercado acionário do mundo, onde se tem acesso a atenção de investidores de toda a parte, não é uma decisão simples de tomar. Por enquanto, é mais provável que a maior parte das companhias fique com a opção de encarar as amargas doses de Sarbanes-Oxley.

| Irritados com a SOX, estrangeiros pedem que a SEC facilite a “deslistagem”

Em coletiva à imprensa no final de janeiro, William Donaldson, presidente da Securities and Exchange Commission (SEC), afirmou que pretende rever as regras que hoje impedem companhias estrangeiras de deixar as bolsas de valores norte-americanas. Em razão da Sarbanes-Oxley (SOX), diversas companhias decidiram deixar as bolsas dos Estados Unidos por considerar que os custos de adaptação à legislação – especialmente os que se referem à seção 404 – não compensam os benefícios de manter as ações listadas naquele mercado. O problema é que, ao tentar sair das bolsas americanas para escapar da SOX, muitas companhias se depararam com uma regulamentação antiga da SEC, que proíbe emissores com mais de 300 acionistas nos Estados Unidos de “deslistar” suas ações. Segundo Donaldon, a norma deverá ser revista no sentido de que se mantenha a proteção do investidor, mas evitando que as bolsas norte-americanas corram o risco de serem rotuladas como mercados “sem saída”. Donaldon informou também que pretende atenuar algumas regras da SOX para evitar a debandada de companhias estrangeiras. Uma das idéias é ampliar o prazo para as certificações exigidas pela seção 404. MAIS REGALIAS – Em meio às medidas tomadas para agradar os emissores estrangeiros, Donaldson afirmou que a SEC está repensando como tratar as companhias que decidirem converter seus demonstrativos financeiros para as normas internacionais de contabilidade (International Financial Reporting Standards – IFRS). As novas regras estão em vigor desde 2005 para as companhias de países da União Européia e valerão a partir de 2007 para empresas de outras regiões que queiram emitir títulos de renda fixa ou variável no velho continente. Segundo o presidente da SEC, a idéia é permitir que essas empresas, quando listadas também no mercado norte-americano, sejam obrigadas a fazer a reconciliação dos seus resultados para as normas geralmente aceitas nos EUA (US GAAP) apenas dois anos para trás, e não mais três. |

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui