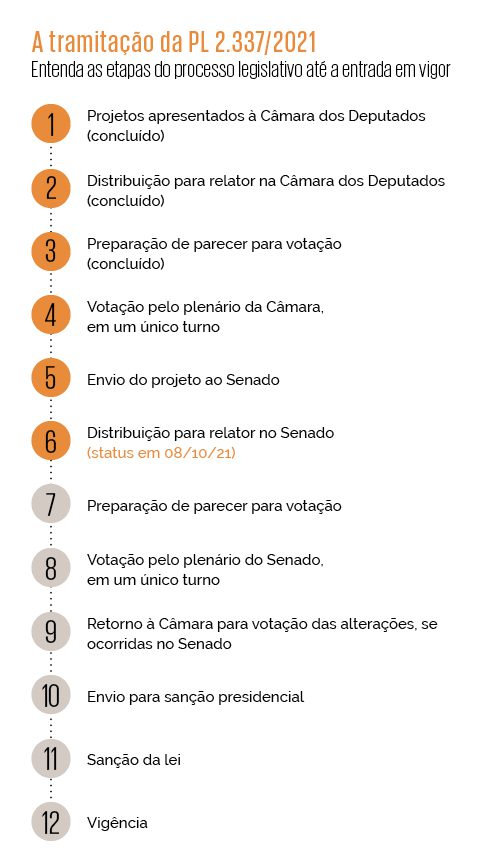

Tramita no Congresso Nacional a segunda fase da reforma tributária, por meio do controverso Projeto de Lei 2.337/2021. Permeado por mudanças indigestas, o PL prevê alterações importantes no imposto de renda de pessoas físicas, empresas e investimentos, e seus impactos serão sentidos também no planejamento patrimonial e sucessório das famílias. Responsáveis por metade do Produto Interno Bruto (PIB) nacional e por empregar 75% da mão de obra do País, as empresas familiares se encontram diante de um dilema: esperar a versão final da reforma para agir ou mudar desde já suas estratégias de investimento e de proteção de patrimônio, antevendo a perda de notáveis vantagens fiscais?

“O momento é de readequação e cautela. No Brasil, sempre nos deparamos com projetos que buscam tributar heranças e grandes fortunas, e agora os alvos são os dividendos e fundos exclusivos”, observa Gislene Palácio, sócia da GOW Capital. Ela participou junto com Fernando Colucci, sócio do Machado Meyer, e Luciana Guaspari de Orleans e Bragança, advogada da área de wealth planning do Santander Brasil, de um encontro sobre o tema promovido na Conexão Capital.

A polêmica dos dividendos

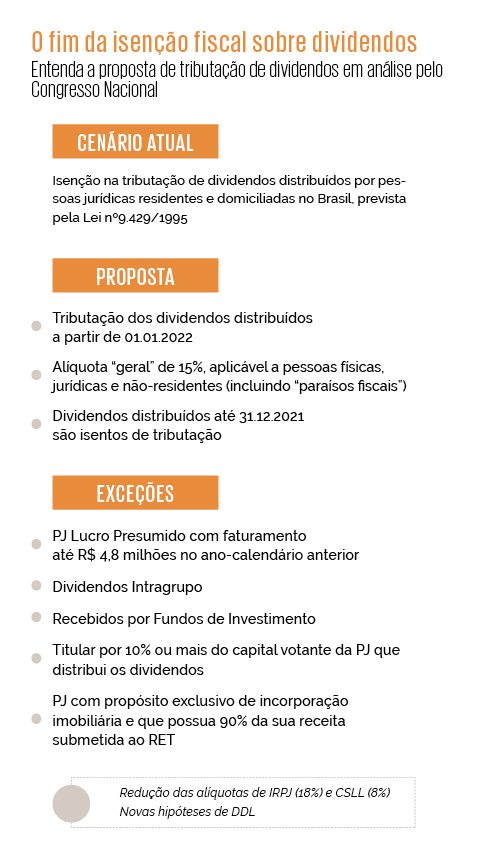

Um dos pontos mais polêmicos da reforma tributária é, sem dúvidas, a taxação de dividendos, isentos de pagamento de imposto de renda no Brasil desde 1996. A proposta inicial, gestada pela Receita Federal, estabelecia uma tributação de 20% sobre a distribuição de lucro aos sócios, alíquota que foi reduzida para 15% quando o texto passou pelo escrutínio da Câmara dos Deputados. O fim da isenção, segundo o governo, tornaria o sistema tributário brasileiro mais justo e alinharia o País às práticas adotadas por outras nações — entre os 37 países da Organização para a Cooperação e Desenvolvimento Econômico (OCDE), apenas a Estônia não tributa os dividendos. Vale observar, entretanto, que nos demais países da organização, incide, de modo geral, uma carga menor de impostos sobre os lucros das empresas e uma taxação maior sobre os dividendos — exatamente o contrário do que está sendo proposto na reforma brasileira.

Não por acaso, os argumentos do governo em defesa do fim da isenção dos dividendos soam como uma falácia para o mercado. A extinção do benefício, alegam os críticos, além de ter potencial de afastar os investidores da bolsa de valores, resultaria em bitributação, já que os valores distribuídos aos sócios já seriam previamente tributados pelo imposto de renda pessoa jurídica (IRPJ) e pela contribuição social sobre o lucro líquido (CSLL). Para Fernando Colucci, sócio do Machado Meyer, a medida poderia ainda causar um efeito colateral indesejado: o incentivo à distribuição disfarçada de lucros, o que aumentaria a complexidade da fiscalização.

O assunto torna-se ainda mais polêmico quando o foco passa a ser a tributação de lucros e dividendos apurados antes da transformação do PL em lei. A proposta do governo, mantida no texto aprovado pela Câmara, defende a chamada “tributação de estoques”. Segundo informações do Ministério da Economia apresentadas aos gabinetes das lideranças partidárias na Câmara dos Deputados, estima-se que atualmente os estoques de lucros e dividendos apurados pelas empresas somem 5 trilhões de reais — quantia que, após a incidência de imposto, abasteceria os cofres públicos com uma montanha de dinheiro.

Judicialização

E não só os dividendos estão na mira da tributação dos estoques. De acordo com o PL, haverá incidência de come cotas com alíquota de 15% para os fundos fechados, inclusive sobre os seus estoques. As exceções são os fundos imobiliários (FIIs), os fundos de investimento nas cadeias produtivas agroindustriais (Fiagros) e os fundos constituídos exclusivamente por investidores residentes ou domiciliados no exterior. “A tributação do estoque parece ter sido um racional intencional do governo para arrecadar recursos”, afirma Luciana Guaspari de Orleans e Bragança, advogada da área de wealth planning do Santander Brasil. “Diante disso, muitos grupos de investidores têm discutido recorrer à Justiça”, acrescenta.

Assista ao encontro “Os impactos da reforma tributária para o planejamento patrimonial e sucessório”

Na tentativa de amenizar o incômodo, a Câmara dos Deputados chegou a propor uma alíquota reduzida, de 10%, aos cotistas que antecipassem o pagamento dos tributos sobre os estoques de fundos fechados — proposta que Colucci classifica como “chantagem”. “Parece que o governo está dizendo ‘sei que não é correto, mas não vamos brigar, eu deixo vocês pagarem menos imposto”, satiriza o advogado. “Ainda assim, tenho visto investidores de fundos fechados desincentivados a levar o assunto para o âmbito judicial, porque a briga sobre a tributação dos estoques dos fundos não é simples de ganhar”, ressalta Colluci.

O dilema das holdings familiares

A tributação de dividendos e estoques é particularmente sensível para as holdings familiares. Até as mudanças propostas pelo PL, o planejamento sucessório elaborado por meio dessa estrutura apresentava vantagens fiscais significativas — não havia exigência de adoção do regime de lucro real para o cálculo do IRPJ por essas empresas e nem tributação sobre os dividendos. A reforma tributária põe fim a esses dois benefícios, o que irá afetar principalmente as holdings dedicadas a negócios imobiliários.

Como uma das principais fontes de receita de holdings com esse propósito costuma ser a locação dos imóveis próprios — transação que gera poucas despesas —, essas empresas geralmente são altamente lucrativas. Isso significa que, no regime do lucro real, cuja incidência de IRPJ e CSLL se dá sobre o lucro, elas terão que pagar mais imposto. Hoje, como essa obrigatoriedade não existe, é possível a escolha do lucro presumido, regime no qual a Receita Federal supõe que uma parte do faturamento da empresa é o lucro e aplica um percentual fixo de tributação.

Momento de cautela

Diante de tantas mudanças, os especialistas concordam que a revisão das estratégias de planejamento patrimonial e sucessório torna-se fundamental. Mas alertam que tomar decisões drásticas em relação aos negócios e desmontar posições em ativos sem uma análise minuciosa não é recomendado. “Qualquer um desses movimentos gera custos elevados e ainda não sabemos qual será o futuro”, afirma Palácio, da GOW Capital. “Nosso conselho para os patriarcas, as matriarcas e os gestores de recursos é que aproveitem o momento para analisar o patrimônio da família e reavaliar os motivos que levaram à constituição de uma holding, de um fundo exclusivo ou de uma previdência, por exemplo”, acrescenta.

Também parece ser consenso a visão de que o ingrediente principal de uma estratégia de sucesso neste momento é a cautela. Ao mesmo tempo em que o mercado anseia por uma definição sobre a reforma, há receio de que a pressa em aprová-la acabe limitando o necessário debate sobre as complexas alterações propostas. Um alento, porém, pode vir do Senado. Recentemente, o senador Ângelo Coronel (PSD-BA), relator da reforma, afirmou que estimulará discussões sobre o PL e que não cederá à pressão do Ministério da Economia, em particular do ministro Paulo Guedes, para transformá-lo rapidamente em lei. Na mesma linha, o presidente do Senado, Rodrigo Pacheco (DEM-MG), ressaltou que não pode garantir que a votação do texto aconteça ainda este ano. “Toda essa situação gera uma enorme insegurança e faz com que as empresas fiquem na dúvida se devem esperar a aprovação do projeto para agir ou não”, afirma Colucci. “Por isso, nossa recomendação é que as famílias não se precipitem, mas também não esperem demais para refletir sobre o assunto”. Diante das mudanças abissais que estão por vir, é bom ter os próximos passos mapeados.

Leia também

O voto plural vai “pegar” no mercado brasileiro?

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui