Ilustração: Rodrigo Auada

A imagem rodou o mundo. Depois de poucos dias do início da quarentena determinada pelo governo italiano numa tentativa de conter a disseminação do novo coronavírus, os icônicos canais de Veneza surgiram bem diferentes. Sem as costumeiras hordas de turistas e o vaivém dos moradores, a água se tornou límpida. Fotos de satélite também logo registraram uma intensa diminuição da poluição atmosférica — primeiro na China, depois no industrializado norte da Itália — por causa da paralisação da produção fabril e da circulação de veículos. Ao abalar as estruturas de praticamente todos os países, a epidemia do novo coronavírus sugere que o sistema econômico talvez esteja menosprezando o ambiente além da conta. Parece uma dura prova concreta de que a crescente demanda por investimentos mais responsáveis, com impacto positivo sobre as sociedades, está na direção correta.

E quanto custaria mitigar — e, se possível, reverter — o impacto nocivo da humanidade sobre o meio ambiente? Por volta de 3,8 trilhões de dólares. A cifra foi calculada pelo think tank Climate Policy Initiative com base em dados de 2018 e fica ainda mais dramática se comparada ao que efetivamente se gastou naquele ano em prol da sustentabilidade: 579 bilhões de dólares, menos de um sexto do valor necessário. O setor privado contribuía, em 2018, com 56% desse montante, e está no mercado de capitais uma importante via de financiamento, principalmente com a adoção de critérios ESG (sigla em inglês para investimentos e negócios que priorizem abordagens ambiental, social e de governança). Alguns investidores, no entanto, estão dispostos a adotar iniciativas mais incisivas a favor do planeta e decidem aplicar seu dinheiro diretamente em projetos que tenham o aprimoramento do mundo como objetivo principal. É o chamado investimento de impacto.

Não se trata de caridade. O diferencial desse tipo de aporte é alcançar o meio do caminho entre o que é tradicionalmente feito no mercado e a filantropia, ou seja, investir capital dentro de um negócio que gere benefícios aferíveis para a sociedade e para o meio ambiente, mas sem perder de vista o retorno ao investidor. O modelo pode ser lido como um braço do universo financeiro sustentável, que vai além das estratégias já conhecidas de criação de filtros de investimentos temáticos e do estímulo ao ativismo dentro das empresas investidas. É uma estratégia win-win: ganha o planeta e ganha o investidor.

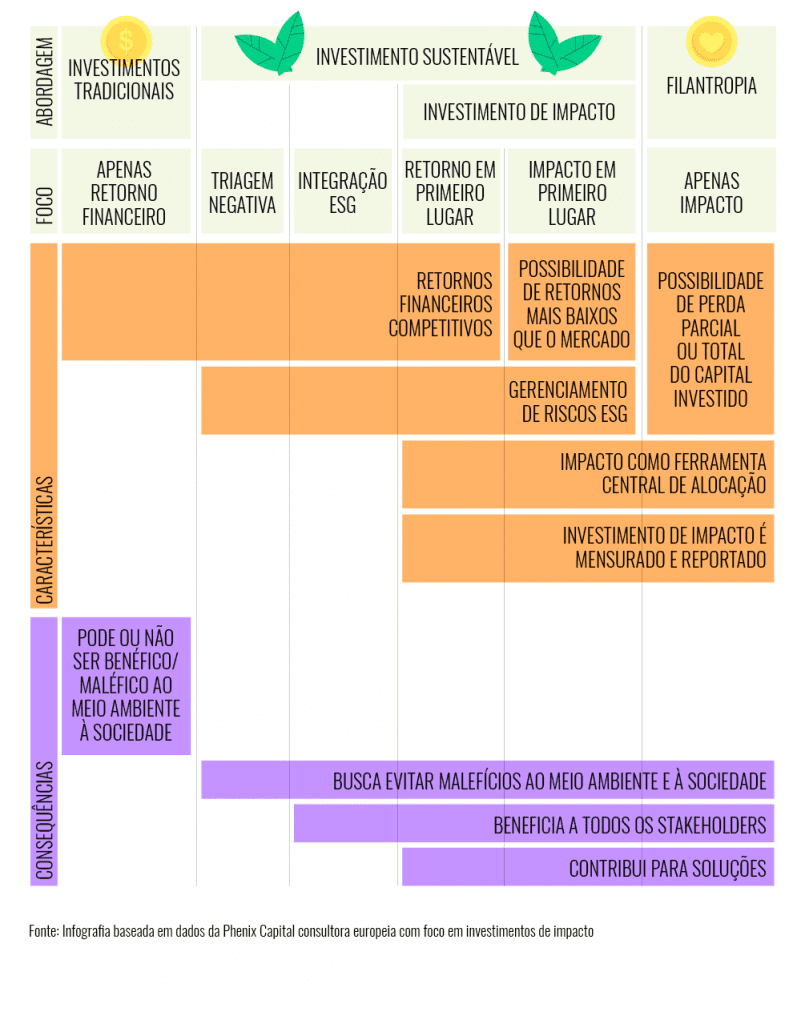

Modalidades de investimento

Existem duas justificativas para o descasamento. A primeira é o ceticismo de agentes do mercado, que precisam constantemente ser convencidos de que é possível ganhar dinheiro em um espaço que por muitos anos foi reservado à filantropia. Além disso, há o desafio de provar que o impacto prometido foi efetivamente alcançado, principalmente porque não existem padrões gerais consolidados para aferição desses resultados. “Cada projeto é único e, por conta de suas particularidades, também tem metas e métricas específicas, que por vezes são difíceis de ser mensuradas”, explica Walter Pellecchia, advogado do Machado Meyer Advogados, que atua na equipe de investimentos de impacto do escritório Reed Smith LLP de Londres.

Uma tentativa de padronização foi feita pela Global Impact Investing Network (GIIN), que disponibilizou a seus associados a plataforma Iris+. Ela funciona como um catálogo de métricas de desempenho e uma base de comparação com outros investimentos de impacto. A iniciativa é usada como modelo, mas no geral os investidores da área adotam métodos próprios de mensuração. A garantia, então, fica por vezes atrelada ao renome das instituições envolvidas, principalmente na Europa, onde grandes players como bancos de desenvolvimento, instituições de fomento, fundações e fundos de pensão estão entrando com força em investimento de impacto.

O FMO, banco holandês de desenvolvimento, por exemplo, investiu 30 bilhões de dólares em 2012 para a construção do primeiro parque eólico da Mongólia, iniciativa pioneira em energia renovável numa região que ainda tem 80% de sua matriz energética associada ao carvão. Seis anos depois o projeto continuava recebendo aportes do banco, que disponibilizou em 2018 outros 10 milhões de dólares para implementação da primeira usina solar no deserto do país.

Uma das métricas mais usadas para se calcular o impacto é a redução da pegada de carbono. No caso do parque eólico da Mongólia, ele foi construído para diminuir as emissões de CO₂ em 180 mil toneladas por ano, economizando outras 160 mil toneladas de carvão. Mas a quantidade de carbono substituída com a adoção de energia limpa é apenas uma das ferramentas para aferição de um projeto de impacto no setor de energia. Entre outros fatores, é preciso saber também se houve geração de empregos e se os custos de energia foram reduzidos para a população local. Sob a lógica do impacto, não faz sentido resolver um problema ambiental se para isso houver um custo social — e vice-versa.

Investimento de impacto no Brasil

O único fator padronizado para aferição dos retornos dos investimentos de impacto está nas áreas de atuação. Os aportes têm como diretriz os 17 Objetivos de Desenvolvimento Sustentável (ODSs) da ONU, que abarcam temáticas como erradicação da fome, igualdade de gênero e questões ambientais. No campo do clima, os ODSs colocam como meta o acesso a energia limpa, a criação de cidades e comunidades sustentáveis e a reversão da mudança climática.

Apesar de ser um país rico em biodiversidade e recursos naturais — e, por isso, apto a protagonizar iniciativas no setor ambiental —, o Brasil ainda engatinha quando se trata de investimento sustentável, principalmente no recorte do impacto. Não existem números consolidados sobre o tamanho dos aportes dessa categoria no País, mas a Latin American Venture Capital Association (LAVCA) estima que apenas 1% de tudo que é investido em impacto no mundo esteja alocado na América Latina, uma cifra de 4,9 bilhões de dólares. O potencial, no entanto, é enorme, principalmente quando se coloca lado a lado reversão da mudança climática e Amazônia.

A Amazônia Legal — região que engloba 59% do território brasileiro e representa 67% das florestas tropicais do mundo — sofreu o maior desmatamento da década em 2019, incentivado principalmente pelo avanço da pecuária extensiva e do cultivo de soja sobre áreas ainda intocadas da floresta. Em outra ponta, investidores e negócios de impacto estão tentando provar que é possível unir preservação e lucro fazendo uso da biodiversidade local aliada à inovação.

A empresa Ouro Verde, por exemplo, desenvolveu um azeite extra-virgem de castanha do Brasil para agregar valor a um produto regional, garantindo pagamentos 40% acima do preço médio de mercado às comunidades locais que trabalham na coleta. “Nosso objetivo era tornar os produtos da floresta mais rentáveis do que a exploração predatória que dizima a região”, afirma o ex-presidente da Ouro Verde Luis Fernando Laranja, que recentemente fez palestra na Converge Capital Conference 2020. Laranja vendeu a Ouro Verde para se dedicar ao investimento de impacto, e atualmente está à frente da Kaeté, primeira empresa de private equity de impacto voltada exclusivamente para a floresta amazônica.

Existem também outras oportunidades de investimento em meio ambiente dentro das cidades. Em dezembro de 2019, a investidora de impacto NESsT registrou a primeira saída de uma empresa investida: a Pedala, startup de entregas por bicicleta, foi vendida para a Ame Digital, fintech controlada pela B2W Digital e pela Lojas Americanas. “A Pedala é uma empresa que preza pelo funcionário, tem contratos com todos os bikers, oferece assistência. É algo que pode reverter a onda de precarização no setor de entrega, além de ter um componente importante de redução de emissão de carbono”, explica Renata Truzzi, diretora executiva da NESsT Brasil. Em 2019, as entregas realizadas pela Pedala evitaram a emissão de 85 toneladas de CO₂, segundo cálculos da startup.

Soluções além do impacto

A emergência climática, no entanto, não é questão apenas para um punhado restrito de empresas que já aplicam estratégias de impacto. Angélica Rotondaro, fundadora da Alimi Ventures, consultoria de apoio ao crescimento de investimentos sustentáveis, acredita que o próximo passo é envolver todas as companhias no assunto, independentemente do grau de sustentabilidade de cada negócio. “Estamos lidando com vários tons de verde. Nem toda empresa consegue fazer a transição total para uma abordagem de impacto, mas existem outras formas de caminhar em direção à mitigação da mudança climática”, destaca. Rotondaro cita como caminho o investimento em startups sustentáveis, de preferência alinhadas ao core business da investidora. “É uma questão não só de responsabilidade social corporativa, mas também de sobrevivência. É uma forma de levar inovação para dentro do negócio”, avalia.

Outra opção já conhecida das companhias brasileiras é a emissão dos green bonds, títulos de dívida cujos recursos captados são revertidos para o financiamento de iniciativas sustentáveis. Empresas brasileiras já emitiram 15,6 bilhões de reais em green bonds nos mercados local e internacional, mas o volume poderia ser ainda maior, segundo as projeções da Sitawi, organização que desenha soluções financeiras para geração de impacto socioambiental. “Estimamos que existam 40 bilhões de reais em títulos que poderiam ser rotulados ou certificados como verdes, mas que não foram pelo fato de o emissor não saber que isso poderia ser feito”, comenta Gustavo Pimentel, diretor da entidade. Ele defende ainda que as empresas, independentemente do setor, tenham portfólio de projetos com ativos verdes que possibilitem a emissão rotulada.

Fora do Brasil, os investidores têm sido a principal fonte de pressão para que o mercado reveja seus posicionamentos quanto ao meio ambiente. Um dos resultados mais emblemáticos da nova onda de ativismo sustentável foi a mudança de posicionamento da BlackRock, maior gestora de recursos do mundo, com mais de 7 trilhões de dólares em ativos sob gestão. Em sua carta anual aos executivos de empresas dos Estados Unidos, Larry Fink, CEO da gestora, anunciou pela primeira vez medidas práticas para reverter a crise climática.

A empresa anunciou que até o final de 2020 irá implementar padrões de adequação ESG para todo seu portfólio de gestão ativa, que abarca 1,8 trilhão de dólares. Quanto aos fundos passivos, a intenção é trabalhar junto aos provedores de índices para que eles também incorporem critérios ESG. “A BlackRock vinha sendo muito vocal quanto ao posicionamento pró-sustentabilidade, e então os investidores cobraram execução. Esse é o diferencial da carta deste ano”, explica Carlos Takahashi, CEO da BlackRock Brasil.

A sustentabilidade também dominou o Fórum Econômico Mundial de 2020 em Davos, na Suíça, cujo tema foi “stakeholders para um mundo coeso e sustentável”. Durante o evento foi anunciada uma iniciativa que pretende plantar um trilhão de árvores, para que se alcance a redução de um terço das emissões de carbono exigidas pelo Acordo de Paris, cuja principal meta é manter o aumento da temperatura do planeta abaixo dos 2 graus Celsius até 2030. A proposta, endossada por figuras como o presidente americano Donald Trump (que paradoxalmente retirou os EUA do Acordo de Paris), foi criticada pela ativista sueca Greta Thunberg. “Plantar árvores é uma boa iniciativa, mas não está remotamente perto do esforço necessário para promover a mudança e não pode substituir ações reais de mitigação do desmatamento”, disse a jovem de 17 anos.

A fala da nova geração escancara um problema que o mercado vem se recusando a enxergar: o interesse na preservação do meio ambiente e os aportes realizados para isso não são equivalentes. E não há motivos financeiros para que não sejam. Um estudo publicado no Journal of Sustaintable Finance & Investment analisou a performance de cerca de 2 mil investimentos entre 1970 e 2015 que aplicaram critérios ESG e encontrou correlação positiva em 55,2% dos casos analisados, contra apenas 7,5% de efeitos negativos. Observado por esse ângulo, o ideal seria que o investimento ESG fosse adotado como regra, combinado sempre que possível com estratégias de impacto. Afinal, não pode haver cenário mais vantajoso para investidores e empresários do que ajudar o mundo a se tornar um lugar melhor e ainda ganhar dinheiro com isso. O que será ainda mais importante depois que for possível enxergar o que o tsunami da covid-19 deixou de pé nas economias, nas estruturas financeiras e nas sociedades.

Leia também

ESG passa do nicho para o mainstream em 2020

Fundos se dividem entre boicotar e pressionar empresas por questões ESG

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui