Ilustração: Rodrigo Auada

Tanto o mercado financeiro quanto o imobiliário hoje operam com uma boa dose de otimismo, ambos ancorados na perspectiva de continuidade das reformas econômicas e de manutenção dos juros básicos no menor nível histórico. Mas os dois segmentos avançam em ritmos bem diferentes: há mais capital buscando oportunidades de investimentos com maior risco (e maior chance de retorno) — quase um imperativo neste fim da festa da renda fixa — do que incorporadores prontos para receber os aportes para novos projetos. Em outras palavras, o dinheiro está mais ligeiro que as necessidades de recursos das empresas do setor. O ano de 2020, entretanto, deve começar com expectativa de acomodação desse hiato, à medida que as companhias imobiliárias voltarem a tirar planos do papel.

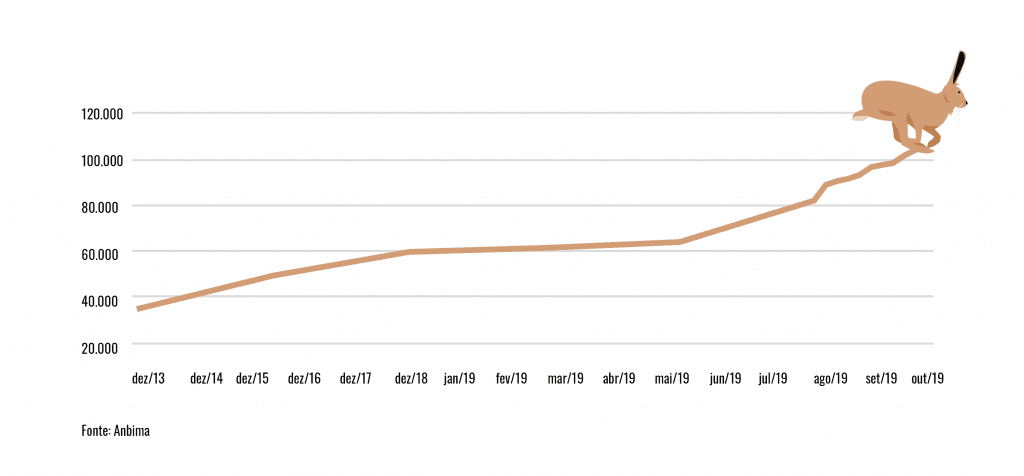

“O mercado de capitais voltou da crise mais rápido que o mercado imobiliário”, afirma Juliano Cornacchia, CEO da Vórtx. Comprovam o reaquecimento dos instrumentos com lastro imobiliário os números recentes de ofertas de fundos imobiliários e de certificados de recebíveis imobiliários (CRIs) — nos dois casos os volumes emitidos já ultrapassaram os de 2018. De janeiro até 11 de novembro deste ano, o volume de ofertas de CRIs já era 88% maior do que o registrado em todo o ano passado, totalizando 12,1 bilhões de reais, segundo dados da Comissão de Valores Mobiliários (CVM). E ainda havia mais 6,7 bilhões de reais em análise. As ofertas de fundos imobiliários, por sua vez, somavam 19,4 bilhões de reais, 74% a mais que os 11,2 bilhões de reais do ano passado — e existiam ainda outros 4,2 bilhões de reais sob análise na autarquia. A quantidade de investidores é igualmente crescente: o número de pessoas que aplicam em fundos imobiliários dobrou desde o início de 2019, para 470 mil (dados de setembro), segundo a B3.

Queda de juros provoca migração para FIIs

Retomada tímida

A despeito da forte migração dos investidores para ativos com lastro imobiliário, as empresas do setor ainda não se recuperaram plenamente da crise dos últimos anos. A venda de imóveis depende essencialmente de crescimento econômico, e o PIB avança a passos lentos. “Apesar disso, há um volume grande de operações em estruturação. Se houver mais estabilidade no campo político, essa situação pode melhorar”, considera Alexandre Clápis, advogado do escritório Stocche Forbes.

Responsável pela área de investimentos alternativos do Banco Votorantim, Mario Okazuka observa que a construção está voltando primeiro no setor residencial em São Paulo. “Esse segmento sempre sai na frente, por causa da facilidade de absorção dos imóveis”, diz o executivo. Na capital paulista, o lançamento de imóveis residenciais está bem mais forte do que no ano passado. Dados do Secovi mostram que o número de unidades lançadas no ano, até setembro, aumentou 64% em relação a igual período de 2018 (foram cerca de 37 mil unidades no atual ano). O valor geral de vendas dos lançamentos subiu 76%, para 18,6 bilhões de reais. “As incorporadoras estão querendo se antecipar e fazer lançamentos. No momento, enxergamos um movimento de início dos processos de aquisição de terrenos”, afirma Carlos Ferrari, sócio do escritório N,F&A Advogados.

Além do residencial

As empresas que atuam no segmento residencial, no entanto, não costumam financiar as suas atividades por meio do mercado de capitais. A preferência delas é pelo crédito subsidiado nos bancos. Por causa essa particularidade, a demanda pelos recursos de investidores vem de outros lados: shopping centers, galpões logísticos e loteamentos. No caso específico dos galpões, a procura nos arredores de São Paulo é grande, em decorrência do crescimento do comércio eletrônico, afirma Lucas Stefanini, especialista de fundos imobiliários da Guide Investimentos.

Já no segmento de lajes comerciais, muito procuradas pelos fundos imobiliários, há menor busca por recursos para lançamentos e, também, menos ativos de alto padrão (AAA) disponíveis nas regiões nobres de São Paulo, como as avenidas Faria Lima, Juscelino Kubitschek, Berrini e Paulista, e na Vila Olímpia. A previsão é de poucas entregas desses imóveis nessas regiões num curto prazo. Com a retomada da economia (ainda que frágil), esses foram os primeiros imóveis comerciais a se valorizar.

Stefanini conta que o metro quadrado nessas áreas custava 90 mil reais no auge da crise, em 2017; agora, já está em 130 mil reais. As lajes com entregas previstas para o ano que vem e para 2021 já estão, em sua maioria, locadas. O índice de vacância dos imóveis AAA na Faria Lima, por exemplo, está em torno de 2% (frente a cerca de 18% dos imóveis corporativos em São Paulo). Na avenida, está previsto apenas um lançamento de um edifício de lajes corporativas para 2020 — efeito direto da situação de alguns anos atrás, já que durante a crise poucos se aventuraram a construir. Mantido o aquecimento da economia, alguns considerem possível haver escassez de lajes AAA nessas regiões, elevando o valor dos aluguéis e reduzindo o escopo de ativos que os fundos imobiliários compram. “Os melhores ativos já estão praticamente tomados pelos fundos imobiliários”, conta Cornacchia.

O cenário de escassez desses ativos poderá ser compensado pela oferta de imóveis em outras áreas também atrativas em São Paulo, como a Marginal Sul (região da avenida Chucri Zaidan), região da ponte João Dias e Alphaville, considera Okazuka. Parte dos fundos imobiliários também poderá se abastecer de ativos hoje administrados por grandes grupos empresariais e famílias. “Prédios que estão nas mãos de famílias devem se transformar em ativos financeiros. E vários grupos empresariais têm muita participação imobiliária. A algum preço, esses proprietários vendem esses ativos”, afirma Michel Wurman, sócio responsável pela área imobiliária do BTG Pactual.

Há ainda a possibilidade de investimento em lajes comerciais em outras praças. Mas no Rio de Janeiro, por exemplo, ainda há muita vacância — lajes alugadas para estatais ficaram vagas em localidades que não contam com empresas do mesmo porte e capacidade financeira — e pouca expectativa de mudança. “Monitoramos de perto o mercado do Rio. Ainda não conseguimos dizer se ele chegou ao fundo do poço”, diz Bruno Franciulli, responsável pela área de relações com investidores da RBR Asset Management.

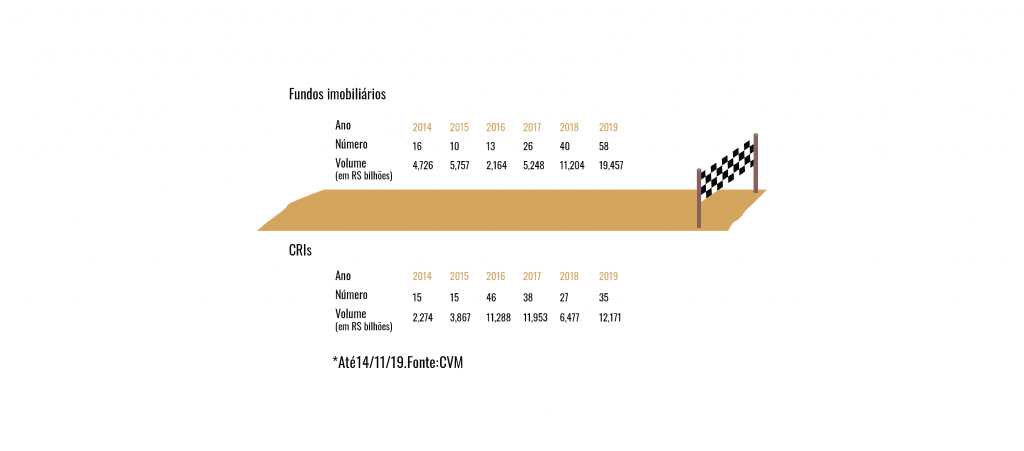

Ofertas primárias e secundárias de CRIs e FIIs

Leia também

Novo capítulo na trajetória dos CRIs

A CVM acertou ao autorizar CRIs lastreados em empréstimos com garantia de imóvel?

CVM regulamenta fundos incentivados de infraestrutura

Fundos de papéis

Por enquanto, grande parte da atividade de lançamento de fundos imobiliários está com os chamados fundos de papéis, que compram ativos como CRIs. “Os fundos de CRIs vêm crescendo fortemente porque são menos voláteis, além de pagarem bons rendimentos”, diz Stefanini. Ele observa que, mesmo sendo negociados na bolsa, os fundos imobiliários estão no meio caminho entre a renda fixa e a variável — na média, costumam ter uma oscilação de um terço da bolsa. No caso dos CRIs, eles se aproximam mais da renda fixa, uma vez que contam com um fluxo de recebíveis estável. E muitos dos fundos de CRIs investem apenas em papéis com garantia. É o caso dos fundos da RBR Asset Management. “Só entramos em operações com garantia, que tenham estoques de imóveis de pelo menos duas vezes o tamanho da dívida”, conta Franciulli. Nesse caso, se o recebível não for pago, há a possibilidade de execução da dívida e de tomada da garantia, que é dada pelo imóvel — tipo de salvaguarda que dá conforto aos investidores recém-saídos dos fundos DI.

Sócio da BTG Pactual Asset Management, Allan Hadid explica que os fundos de papéis, de tijolo e de desenvolvimento têm públicos diferentes, mas poderá haver uma paulatina migração para ativos de mais risco. Os fundos de CRIs seriam o primeiro estágio do investidor. Em seguida, viriam os de tijolo (que compram diretamente os imóveis) e, por fim, os de desenvolvimento (nos quais o risco é bem maior, dado que o investidor entraria na etapa inicial do empreendimento).

Regulação

Mudanças nas normas e regras podem contribuir para que o mercado de CRIs não sofra com a falta de ativos de lastro imobiliário, especialmente se a retomada ganhar tração. Em julho, a CVM passou a permitir que esses certificados tenham como lastro créditos imobiliários destinados, total ou parcialmente, ao reembolso de despesas incorridas (relacionadas à aquisição, construção e/ou reforma de imóveis) anteriormente à emissão dos papéis. “Essa medida amplia o potencial de lastro para a oferta de CRIs”, diz Ferrari, do N,F&A. Outra medida, anunciada em agosto, e que pode ter impacto positivo para o aumento do lastro de créditos passíveis de securitização, é a nova modalidade de financiamento imobiliário da Caixa. Ela possibilita ao tomador de empréstimos optar pela correção do financiamento pelo Índice de Preços ao Consumidor Amplo (IPCA), em vez da Taxa Referencial (TR).

Num cenário de baixa inflação, os custos dos empréstimos serão barateados por essa medida. Considerando um índice na casa de 4% ao ano, a mudança deve aumentar o poder de compra das pessoas: com o mesmo salário, será possível comprar 20% a mais, calcula Wurman. A troca de indexador também abre uma porta para que esses créditos possam ser securitizados, uma vez que eles são corrigidos por um índice usado pelo mercado, o IPCA, em substituição à inexpressiva TR.

Quanto aos fundos imobiliários, uma tendência é que eles também diversifiquem os ativos em que investem. Dentre as possibilidades, estão os fundos que aportam recursos em espaços da economia do compartilhamento, como imóveis voltados para coworking e unidades residenciais alugadas por curtos períodos. Nessa linha, há também imóveis de multipropriedade (sistema time-sharing), regulamentados em dezembro passado pela Lei 13.777/18. Haddid aponta também para a possibilidade de surgimento de fundos que investem em imóveis de casas de repouso e habitações para estudantes, ainda inexistentes no Brasil.

O importante, consideram especialistas, é que nessa nova fase o mercado se desenvolva de forma mais saudável do que nos idos de 2010, quando muitos investidores não sabiam no que estavam investindo ou aplicaram em fundos que compraram imóveis sem potencial. “Hoje, o nível de qualidade da prestação de contas dos gestores melhorou. Os investidores estão mais atentos e há mais formas de se informar”, afirma Guilherme Antunes, responsável pela área de dívida da RBR Asset Management. Ainda bem. No ritmo que o número de investidores nesses fundos cresce, a solidez desse mercado torna-se ainda mais crucial.

Leia também

Como contornar riscos de integridade na compra de ativos no Brasil

Como ser um CEO sem experiência

Investidores migram de hedge funds para private equity

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui