Imagem: freepik

O ano de 2020 tinha tudo para ser o melhor período para ofertas no mercado de capitais brasileiro desde o icônico 2007, quando 64 empresas abriram capital no País iniciando uma era de liquidez nunca antes vista por aqui. Sinais não faltavam: só até fevereiro, quatro ofertas públicas iniciais de ações (IPOs) já haviam sido feitas na B3, depois de um 2019 com apenas cinco operações desse tipo. O ambiente estava favorável também do ponto de vista macroeconômico, com uma certa acomodação da economia e das empresas depois da aprovação da reforma da previdência e uma taxa Selic na sua mínima histórica, esticando a fila de 1,6 milhão de pessoas físicas cadastradas na bolsa de valores. O cenário se completava com o fato de o BNDES, tradicional fonte de financiamentos para as empresas, ter mudado de rota e passado a direcionar seus esforços para privatizações. Não era à toa, portanto, que frequentemente o Ibovespa renovava seus recordes, tendo se aproximado da marca inédita de 120 mil pontos. E então veio o novo coronavírus.

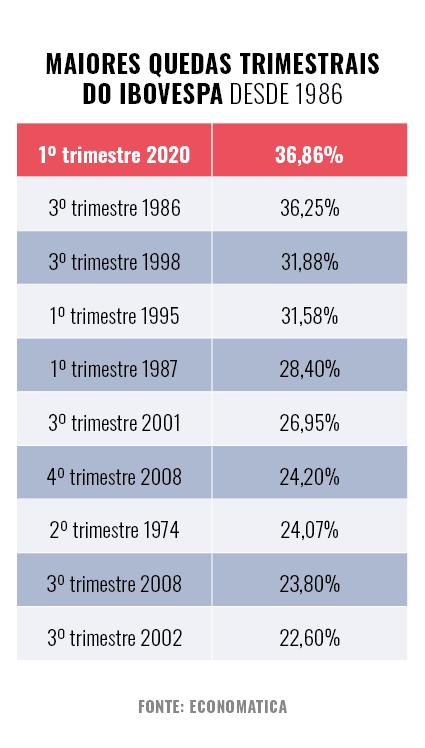

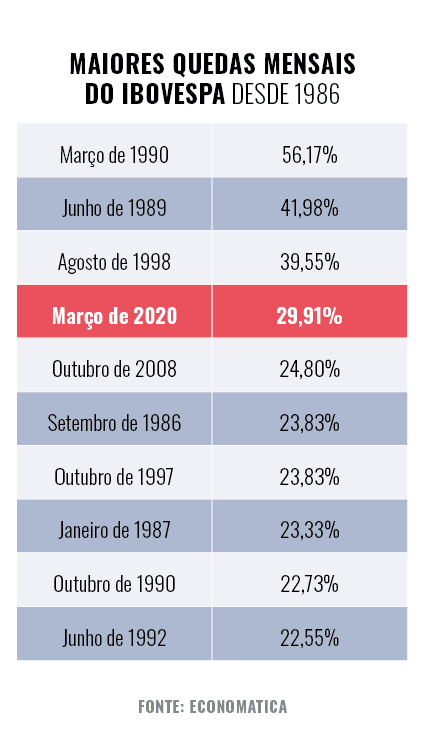

O primeiro caso de covid-19 no Brasil foi confirmado na cidade de São Paulo na quarta-feira de cinzas, dia 26 de fevereiro. No dia seguinte, o Ibovespa retornou do carnaval já em forte queda, encerrando o pregão com perdas de 7%, em resposta à disseminação da doença no mundo — a pandemia ainda não havia sido declarada pela Organização Mundial da Saúde (OMS), o que só viria a ocorrer em 11 de março. E desde então a situação só piora. A bolsa enfrentou seis circuit breakers em um intervalo de oito pregões e o índice encerrou o terceiro mês de 2020 com desvalorização de 29,9%. No primeiro trimestre, o Ibovespa teve a maior desvalorização da história para um período de três meses, segundo dados da consultoria Economatica ajustados pela inflação medida pelo IGP–DI. A queda de 36,85% entre janeiro e março superou o tombo de 36,25% do terceiro trimestre de 1986, subsequente ao fracasso do Plano Cruzado.

O cenário mais que nebuloso e o consequente derretimento do Ibovespa — que hoje mal consegue se manter acima dos 80 mil pontos — jogaram por terra os planos de ofertas de ações no Brasil. “Antes da pandemia, 26 empresas haviam requisitado à CVM [Comissão de Valores Mobiliários] registro para abertura de capital. Nenhuma deu continuidade à oferta diante da incerteza do novo cenário”, diz Jean Arakawa, sócio do escritório Mattos Filho. Entre as desistências, a locadora de caminhões Vamos, que adiou IPO com o qual planejava captar 1,5 bilhão de reais, e a BV (antigo Banco Votorantim), que interrompeu oferta pública que movimentaria estimados 5 bilhões de reais. O banco Daycoval cancelou seu IPO e o pedido de listagem no Nível 2 da B3.

O principal entrave é a própria precificação das companhias, fator fundamental em qualquer IPO. Não há como prever minimamente qual será o impacto da crise sobre as receitas futuras, ainda mais numa situação em que as próprias perspectivas de recuperação da economia do País — e do mundo — são excessivamente incertas. “Oferta de ação hoje é um caminho impraticável. Até mesmo os ativos já negociados estão com preços muito baixos, distorcidos”, afirma André Gordon, sócio da gestora GTI Investimentos. As ações preferenciais da Petrobras, por exemplo, eram negociadas a 29,13 reais na sexta-feira de carnaval, dia 21 de fevereiro, e caíram a 14,30 reais no primeiro pregão de abril, uma desvalorização de quase 51%.

Para auxiliar as companhias neste período de crise, a CVM se movimentou para flexibilizar exigências por meio da Deliberação 852. A principal novidade da medida é o adiamento do prazo de entrega de informações periódicas, como demonstrações financeiras, dos empreendimentos hoteleiros e de emissores não registrados que realizaram ofertas sob a Instrução 476. A nova norma também prevê alteração na Deliberação 849, contemplando ajustes como o adiamento do relatório produzido pelos agentes fiduciários e dos prazos de entrega de informações periódicas das companhias abertas — demonstrações financeiras e formulários trimestrais, formulário cadastral, formulário de referência e o informe sobre o Código Brasileiro de Governança Corporativa.

Os ajustes e incentivos, entretanto, parecem não ter sido suficientes para dissipar o cenário de insegurança e permitir a retomada das operações. “A princípio, essas companhias podem buscar a próxima janela de divulgação de resultados, até junho, para retomar suas ofertas. Em cenários de crise anteriores, no entanto, a recuperação aconteceu primeiro com ofertas secundárias [follow-ons] e depois com IPOs. Ainda assim, tudo é muito incerto, não há como cravar uma solução”, observa Octavio Zampirollo, sócio da empresa de auditoria e consultoria Grant Thornton.

Metade das empresas de capital aberto brasileiras tem recursos suficientes para se manter durante três meses sem faturar, segundo levantamento da Economatica. Apesar desse pequeno fôlego, muitas preferem preservar o caixa e, enquanto não veem possibilidade de obter dinheiro novo no mercado de capitais, recorrem a linhas de crédito bancário para reforçar liquidez — o que ocorre principalmente no caso das grandes companhias. Até meados de abril, Petrobras e Vale já haviam anunciado pelo menos 13 bilhões de dólares em empréstimos.

Esperança no mercado de dívida

A via do IPO por ora está bloqueada, mas o mercado de capitais tem algumas trilhas alternativas. O mercado de dívida corporativa se mantém aberto. A varejista Magazine Luiza, por exemplo, anunciou na segunda semana de abril a captação de 800 milhões de reais por meio da emissão de debêntures, mesmo tendo levantado 4,7 milhões de reais em follow-on no ano passado. Segundo comunicado da empresa, a operação deve ajudar na preservação do caixa. Outras grandes operações em abril foram feitas pelas concessionárias Rodovias Integradas do Oeste e Via Mobilidade, que levantaram respectivamente 430 milhões de reais e 700 milhões de reais em debêntures.

Pedir dinheiro aos bancos é viável, mas caro. Em negócio fechado nos últimos dias de março com o Bradesco, a rede de laboratórios Fleury anunciou ter conseguido 400 milhões de reais por meio de notas promissórias, pagando CDI mais spread de 2,94% ao ano. Em cédulas de crédito bancário (CCB) com o Santander foram 150 milhões de reais, pelos quais vai pagar CDI mais 4,55% anuais. Embora os instrumentos sejam diferentes, vale uma comparação: em dezembro de 2019 o Fleury levantou 300 milhões de reais emitindo debêntures que pagariam aos investidores CDI mais 1,2% ao ano.

Camila Goldberg, sócia do BMA Advogados, afirma que o caso do Fleury sintetiza duas tendências no mercado de dívida em meio à crise: spreads mais altos e opção por notas promissórias. “As notas promissórias, que sempre foram um instrumento pouco utilizado no mercado, agora se tornaram atrativas porque tanto credores quanto tomadores de dívida buscam prazos mais curtos. Acredito que algumas empresas que se preparavam para estruturar debêntures devem começar a olhar mais atentamente para essa alternativa.” Uma das companhias que já adotou o modelo para grandes captações foi a Ecorodovias, que anunciou no princípio de abril 1,2 bilhão de reais em notas promissórias.

Certa resiliência na captação via private equity

A covid-19 também sacudiu os pilares do investimento privado, que contava com a bolsa como uma boa opção de saída para o private equity. Nessa modalidade de investimento, os investidores compram participação em empresas fechadas, se envolvem com o crescimento do negócio para depois vender a fatia, com lucro, numa abertura de capital. Com esse caminho interrompido, os planos precisaram ser modificados. “Os processos de aquisição e venda de empresas estão conectados a uma perspectiva futura de negócios, em que é necessário entender qual fluxo de caixa pode ser gerado. Sem essas bases, não há como precificar uma companhia hoje”, explica Renato Abissamra, sócio da Spectra Investimentos.

Mas o private equity tem demonstrado resiliência se comparado ao mercado de ações. Como o investimento privado está estruturado para funcionar a médio e longo prazos — em torno de cinco anos ou mais —, a modalidade é menos suscetível a grandes episódios de volatilidade como os que a bolsa tem protagonizado. “O private equity não sofre o impacto imediato no valor das cotas. As consequências virão a mais à frente, à medida que os efeitos da crise fiquem claros. O benefício é que não há pânico como existe no mercado de ações; o cotista não corre o risco de ver seu investimento desvalorizar 50% em um dia”, ressalta Abissamra.

Já para aqueles que não querem se resguardar do risco e sim lucrar com ele, os distressed assets se tornam uma oportunidade. Esses ativos costumam ser fonte de bons negócios em períodos de recessão, quando até mesmo companhias sólidas sofrem grandes perdas. Parece ser o caso da pandemia atual. A seguradora Coface prevê que o novo coronavírus pode aumentar a taxa de insolvência em até 25% no mundo e em 12% no Brasil, aumentando substancialmente as oportunidades no setor.

“São tantas oportunidades que não haverá dinheiro no mercado de distressed assets para aproveitar todas elas”, afirma Salvatore Milanesi, sócio da Pantalica Partners, assessoria especializada nesse tipo de mercado. De qualquer maneira, na avaliação de Milanesi, a precificação dos ativos será um desafio ainda maior do que a falta de capital para investimento. “É difícil avaliar as garantias atreladas aos distressed assets quando a economia não está bem. Mas acredito que os negócios mais lucrativos estão no financiamento de empresas robustas, com bons produtos e que possam de fato sair vencedoras dessa crise”. Não deixa de ser apenas uma aposta. Afinal, é impossível antecipar quanto tempo será necessário para que as sociedades, as economias e as empresas consigam se reerguer depois de superada a pandemia.

Leia também

Como a pandemia reverbera no mercado imobiliário

Não aguento mais ouvir falar em coronavírus

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui