Ilustração: Rodrigo Auada

Era o que faltava para atormentar ainda mais a já atribulada rotina dos grandes bancos do mundo em geral e dos bancos centrais em particular. Depois de alguns anos de expectativa, o Facebook veio a público em junho passado para apresentar oficialmente a libra, sua criptomoeda (ou “o” libra, como consta no whitepaper, espécie de prospecto do projeto, já traduzido para o português). Trata-se da mais ambiciosa investida de uma das gigantes da era da tecnologia da informação — as bigtechs — num campo antes cativo de bancos, e poucos duvidam de que ela seja capaz de abalar estruturas consolidadas de meios de pagamento e de transferências de valores. Formou-se em torno da libra um “exército” do Vale do Silício: a criptomoeda deve ser gerida inicialmente por uma associação de 27 empresas, entre bigtechs e companhias da área financeira. Nenhuma delas, no entanto, é um banco. Essa natureza de afronta ao sistema tradicional acendeu o alerta dos bancos centrais. Eles avaliam como — e se — seria possível barrar o avanço das bigtechs numa área intrinsecamente ligada à maneira como as sociedades se organizam. O temor é deixar a cargo de um punhado de empreendedores uma ferramenta civilizatória tão sensível quanto é a moeda.

Fato é que o Facebook entra na batalha muito bem munido com a enormidade de 2,32 bilhões de usuários diários no mundo (considerando também Whatsapp, Instagram e Messenger, que integram o grupo de Mark Zuckerberg). O número equivale a aproximadamente 30% da população mundial. Para levar adiante o projeto, Zuckerberg recrutou o executivo da empresa de pagamentos online PayPal David Marcus, notório conhecedor dos meandros da tecnologia disruptiva aplicada à indústria financeira e que há cinco anos dá expediente no Facebook. Além disso, a empresa de Zuckerberg e seus pares contam com circunstâncias bastante favoráveis em termos de demanda. De acordo com dados do Banco Mundial, entre 2014 e 2017, aumentou em 11 pontos percentuais o uso de pagamentos por vias digitais no mundo — e a expectativa é de que o crescimento continue acelerado, principalmente por causa do avanço de tecnologias como as que suportam os assistentes de voz.

As bigtechs têm ainda a vantagem de oferecer serviços financeiros a uma geração que chega à vida adulta sem o medo das ferramentas digitais que acometia seus pais e avós, acostumados à era das agências bancárias e dos talões de cheque. Reconhecimento e apoio popular, por assim dizer, também não faltam. Pesquisa global da Bain & Company realizada em 2018 mostrou que 54% das pessoas entrevistadas dizem confiar mais em empresas de tecnologia do que nos bancos de forma geral. Entre os brasileiros da amostra, 86% afirmam estar dispostos a experimentar produtos e serviços financeiros de bigtechs amplamente conhecidas, como Google e Amazon.

Atrás dos desbancarizados

Um dos pilares do projeto da libra está na captação de “clientes” à margem do sistema financeiro. Eles representam uma nada desprezível parcela da população mundial, estimada em 31% pelo relatório Findex de 2017 do Banco Mundial. O Facebook quer oferecer a essas pessoas ferramentas amigáveis, rápidas e baratas para transferência de recursos em libras. Afinal, a empresa sabe que essa multidão de desbancarizados pode não ter renda constante, dinheiro para investir ou condições de tomar empréstimos longos, mas tem necessidades financeiras imediatas, acesso à internet e smartphones em punho. O Banco Mundial calcula que 1,1 bilhão de pessoas no mundo tenham telefone móvel, sendo 480 milhões conectadas. Aqui o ativo de Zuckerberg é a capilaridade do grupo que comanda, que evidentemente nenhum banco, de nenhum país, tem condições de alcançar.

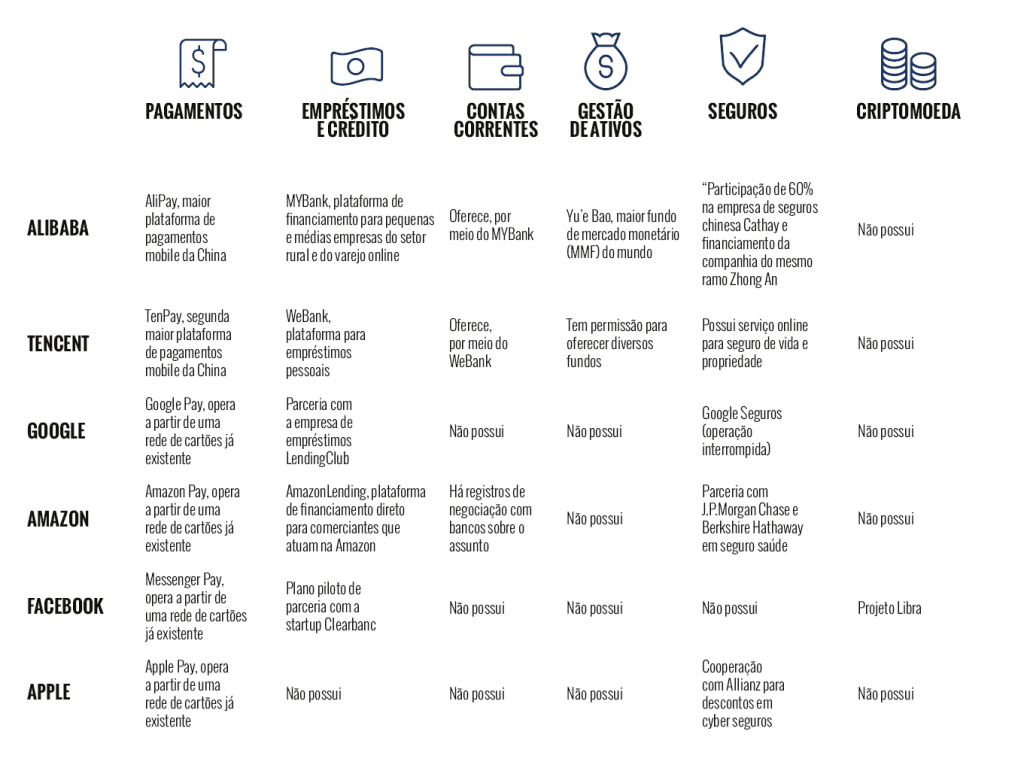

Cabe um parênteses para dizer que não foi só o Facebook que percebeu a possibilidade de usar sua rede para ganhar terreno. Outras iniciativas de bigtechs, algumas nem tão recentes, comprovam o poder desse novo modelo financeiro alheio aos bancos. Em 2011, a Amazon passou a oferecer no mercado americano empréstimos para varejistas que utilizassem sua plataforma para vender produtos e hoje estuda o lançamento de uma espécie de conta corrente. Mas vêm da China os exemplos mais emblemáticos desse movimento. Aos olhos ocidentais pode parecer inacreditável, mas Alibaba (por meio do Alipay) e Tecent (por meio do WeChat e Tenpay) concentram 94% do mercado de pagamentos online do país, segundo relatório de 2019 do Financial Stability Board (FSB). A grosso modo, essas plataformas concretizam a transferência de valores (seja a partir de uma carteira digital ou da conta bancária do cliente) para pagamentos de compras ou de serviços. Num sistema como esse, bancos podem mesmo se tornar irrelevantes na prática. Com suas peculiaridades, a microeconomia chinesa pode não servir de modelo para o resto do mundo, mas mesmo assim funciona como palco de comprovação da perspicácia das bigtechs para atuar em ambientes financeiros. E há outros casos semelhantes. A Safaricom, operadora de telefonia que tem entre seus acionistas a gigante inglesa Vodafone, criou um serviço para transferência de valores por meio de cargas em celulares pré-pagos — os recursos vão direto de um aparelho a outro. De acordo com a Vodafone, são 32 milhões de usuários ativos na África Oriental, no Egito e na Índia; no Quênia especificamente, por meio do serviço M-Shwari, há também produtos de crédito e contas de depósito.

Atividades financeiras das bigtechs

Fonte: relatório de 2019 do Financial Stability Board (FSB) | Gráfico: Rodrigo Auada

Leia também

Perspectivas e desafios regulatórios da emergência das bigtechs

Criptomoedas não são todas iguais

Efeito Kronos no corporate venture bancário

Reserva de valor

Se o projeto da libra se limitasse à transferência de valores, esse seria apenas mais um problema de concorrência enfrentado pelos bancos, hoje às voltas com os mais variados tipos de fintechs. Cada vez mais numerosas, as startups de serviços financeiros tentam tomar deles fatias relevantes dos mercados de contas correntes, empréstimos e investimentos. A questão é que Zuckerberg aparentemente pretende fazer de sua criptomoeda uma espécie de reserva de valor, assim como são as moedas “do mundo real”, e é isso o que transforma a iniciativa numa pauta da agenda das autoridades monetárias no mundo todo.

Conforme o que o Facebook apresentou por ora, diferentemente do bitcoin e de outras criptomoedas — emitidas com base nas atividades dos mineradores —, as emissões das libras estariam lastreadas em ativos reais, como dólar e títulos públicos. Ou seja, cada libra equivaleria a uma certa reserva de ativo real. Seria o que se conhece como stablecoin. O modelo limita a alta volatilidade que atinge criptomoedas sem lastros reais, como o bitcoin. Nesses casos, vale mais para seus detentores especular com o objetivo de ganhar com as intensas variações de preços do que usar as criptomoedas para pagamentos, e o que o Facebook pretende é fazer as pessoas usarem as libras para esse fim, e não para investimento.

Em tese, o detentor de uma libra poderia trocá-la por dólares, por exemplo, num modelo semelhante ao que ao longo do tempo consolidou as moedas tradicionais, que inicialmente tinham lastro em ouro. Mas se esse usuário puder usar libras para uma quantidade cada vez maior de pagamentos de bens e serviços dentro da própria rede de Zuckerberg, no limite precisaria de dólares para quê? Essa é a questão que movimenta os bancos centrais e governos contra a iniciativa. Além disso, como empresa de tecnologia da informação, o Facebook não está sujeito à rigorosa regulação aplicada aos bancos e que visa garantir a estabilidade do sistema financeiro.

Cabe ressaltar que a regulação do setor financeiro é tema estratégico para a manutenção das estruturas das nações, uma questão de soberania; não por acaso muitos bancos centrais conquistaram autonomia formal, expediente que impede que sejam usados para políticas de governos — tratam exclusivamente de políticas de Estado. Há, no entanto, quem considere os temores um tanto exagerados. “É difícil prever a possibilidade de a libra se tornar um ativo financeiro como o dólar, o euro, o real. A proposta é que a moeda do Facebook funcione como uma espécie de voucher que pode ser trocado por moedas fiduciárias a qualquer momento”, contemporiza o CEO da Bolsa de Moedas Virtuais Empresariais de São Paulo (Bomesp), Fernando Barrueco.

Não é à toa que antes de cumprir a meta de lançar a libra ainda no primeiro semestre de 2020, o Facebook terá que montar resistentes trincheiras para suportar a artilharia das autoridades. Marcus, o encarregado do projeto na empresa, por exemplo, já teve que apresentar explicações aos parlamentares nos Estados Unidos. Em comunicado encaminhado ao Congresso, ele disse que o Facebook não “oferecerá a moeda digital libra até que tenha resolvido completamente as preocupações de regulação e recebido as devidas aprovações”. Ouviu de volta que o Facebook deveria arrumar a casa antes de se lançar numa empreitada dessa magnitude. Na avaliação de Bruno Balduccini, sócio do escritório Pinheiro Neto Advogados, a empresa não terá como escapar de algumas normas. “No Brasil, especificamente, ainda não existe uma regulação para criptomoedas, mas já é possível dizer que algumas funcionalidades da libra seriam classificadas como operações de câmbio, por exemplo [um dos objetivos de Zuckerberg é que valores em libra possam ser enviados a qualquer país do mundo, com uma taxa de remessa muito menor do que as oferecidas pelo sistema financeiro]. Os bancos centrais não vão deixar a moeda operar sem regras”, observa.

Proteção de dados

Outra frente de batalha está relacionada à segurança de dados pessoais — calcanhar de aquiles do Facebook, recentemente envolvido num escândalo de vazamento das informações de 87 milhões de usuários que lhe custou uma multa de 5 bilhões de dólares imposta pela Comissão Federal do Comércio dos EUA (FTC, na sigla em inglês). A preocupação em relação a esse ponto ganha ainda mais força diante da notícia recente de que a empresa não foi capaz de detectar uma enxurrada de informações falsas sobre a libra publicadas dentro do próprio Facebook e do Instagram. Providências só foram tomadas depois do alerta de reportagem do jornal The Washington Post que tornou público o caso no começo de julho.

No intuito de minimizar as desconfianças, o Facebook decidiu criar uma subsidiária, a Calibra, que ficará responsável pela implementação do projeto libra. A ideia é que as bases de dados da rede social e a referente aos usuários da moeda não se cruzem. Numa espécie de autorregulação, a criptomoeda seria gerida pela Associação Libra, integrada por 27 grandes empresas e instituições que embarcaram como cofundadores do projeto — entre as participantes, Spotify, Uber Mastercard e PayPal. A expectativa do Facebook é de que até o lançamento 100 empresas estejam envolvidas.

Enquanto no andar de cima governos e autoridades monetárias acompanham o projeto, os bancos hoje trabalham sabendo que não há nada do que fazem que não possa ser replicado pelas fintechs ou bigtechs. Pagamentos, transferências, liberação de crédito, investimentos, vendas de seguros: qualquer função bancária pode ser otimizada por essas empresas. É evidente que os grandes bancos têm cacife para investir em tecnologias disruptivas, mas acabam penando com a falta de agilidade inerente às suas estruturas gigantes e altamente reguladas. Fintechs e bigtechs são menos pesadas e mais rápidas na oferta de soluções financeiras inovadoras e baratas. “A maior ameaça aos bancos não são as bigtechs, são eles mesmos. Diante de estruturas tão complexas, pensar como o cliente tornou-se um desafio cultural para essas organizações”, comenta Silvio Marote, sócio da Bain & Company em São Paulo. Diante desse cenário, os bancos reagem à nova concorrência, seja criando braços digitais para a oferta de serviços mais ágeis, seja adquirindo fintechs que possam lhes fazer sombra ou pelo menos se associando a elas. Mas ainda que os bancos se reinventem, não será fácil, para eles, ofuscar o apelo das “techs” do século 21.

Leia também

Facebook e GDPR inflamam debate sobre privacidade de dados

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui