Ilustração: Rodrigo Auada

Depois de terem amargado um certo ostracismo, os fundos de investimento em direitos creditórios (FIDCs) reaparecem agora no mercado brasileiro, impulsionados por circunstâncias favoráveis como a queda da taxa básica de juros para o seu menor nível histórico — o que obriga os investidores a se voltar a ativos de maior risco para obter ganhos melhores — e a expectativa em torno do aprimoramento de sua regulamentação. Mas a oferta de recebíveis para a estruturação dos fundos não consegue acompanhar a demanda crescente, principalmente porque as empresas, num cenário econômico recessivo, geram um volume menor de créditos passíveis de cessão — seja porque evitam se endividar, seja porque emprestam menos dinheiro (caso das varejistas). Reverter esse descompasso é um dos atuais desafios desse segmento.

Dos cerca de 154 bilhões de reais captados pela indústria brasileira de fundos de investimento de janeiro até o último dia 17 de julho, 53 bilhões de reais correspondiam a FIDCs, segundo dados da Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima). A parcela, no entanto, está inflada pela contabilização de um único FIDC, cuja colocação foi privada, de 20 bilhões de reais. Na ponta oposta, a entidade verificou uma retração de 38% nas ofertas primárias de FIDCs no primeiro semestre deste ano na comparação com igual período de 2018 — de 8,8 bilhões de reais para 5,4 bilhões de reais.

“A demanda por FIDCs em geral e pelos nossos em particular está crescendo mais que a capacidade de originação”, atesta Diego Coelho, responsável pelas áreas de renda fixa e crédito privado da Valora Investe. Diante do descasamento entre a demanda dos investidores e a capacidade de oferta dos FIDCs, a casa decidiu fechar temporariamente alguns fundos para captação. A Valora tem dois fundos que investem em FIDCs de outros gestores: o Guardian e o Titan. O primeiro, distribuído em várias plataformas de investimento, aplica em cerca de 40 FIDCs e acumula patrimônio de 680 milhões de reais — mas está fechado desde janeiro. Já o Titan (com patrimônio de 193 milhões de reais) continua recebendo novas aplicações.

A gestora tem também outros 20 FIDCs e está estruturando mais três, que devem ser lançados até o fim do ano. Uma boa notícia é o fato de empresas de todos os portes — incluindo companhias listadas em bolsa —já estarem voltando a procurar a gestora para ceder créditos à estruturação de FIDCs. É um canal aberto que encontram para captar recursos, considerando que os bancos se mantêm reticentes na liberação de empréstimos. Caso se consolide, esse movimento das empresas pode voltar a equilibrar oferta e demanda de recebíveis para criação de FIDCs.

Leia também

Fundo de corporate venture: vale a pena criar um?

Igualdade de gênero chega à pauta das assets

Novo capítulo na trajetória dos CRIs

Rendimento adicional

Há, ainda, a pressão da demanda vinda dos fundos de crédito privado, como destaca Rafael Vieira Fornari, responsável comercial da gestora de recursos do Banco Votorantim. Esses veículos estariam hoje mais interessados em comprar cotas de FIDCs para suas carteiras, dada a necessidade de obter um rendimento adicional diante de uma Selic em 6% ao ano e com tendência de baixa. Os retornos previstos pelos FIDCs variam bastante, a depender de sua estrutura, mas podem variar entre 104% e 180% do CDI.

Mais uma vantagem desses fundos que vem bem a calhar neste momento é a baixa volatilidade. As cotas dos FIDCs apresentam pouca oscilação, principalmente por não serem marcadas a mercado e sim pela curva. No primeiro mecanismo consulta-se a cotação dos ativos diariamente no mercado (de balcão ou na bolsa), enquanto o segundo método utiliza-se a taxa de remuneração pactuada na hora da compra do ativo para o cálculo de seu valor. Portanto, pela primeira metodologia os preços sofrem as influências do dia a dia do mercado, o que não ocorre na segunda.

O tipo de estrutura do fundo igualmente pode minimizar o risco — considerando-se o volume de cotas seniores e subordinadas. As cotas seniores têm a preferência dos gestores porque sua rentabilidade é a última a ser afetada caso a inadimplência da carteira supere as estimativas. O “calote” reverbera, portanto, primeiro nas cotas subordinadas, que por isso tornam-se mais arriscadas (em contrapartida, oferecem retornos maiores quando tudo sai conforme o previsto). “As cotas seniores são as preferidas dos gestores, por reduzirem a volatilidade dos fundos e incrementarem o retorno”, diz Fornari.

O apelo das cotas seniores fica evidente na Devant Asset Management. A gestora começou a investir em FIDCs há cerca de seis meses, mas só compra cotas seniores, segundo o CEO Bruno Eiras. De 3% a 5% das carteiras dos fundos Solidus, Audax e Magma está aplicada em fundos de recebíveis. A cautela baliza as aplicações, afirma, o que explica o fato de os fundos multimercado e os de renda fixa da casa só investirem em FIDCs monocedentes (estruturados com base em recebíveis de apenas uma empresa cedente) e que tenham rating AAA. Na avaliação de Eiras, esse tipo de produto é bastante seguro porque o cedente geralmente é uma empresa de grande porte. Isso faz com que seja necessária apenas uma análise da política de crédito; no caso dos FIDCs multicedentes, o trabalho envolveria a avaliação de recebíveis de origens diversas.

“As cotas seniores de FIDCs [multissacados, em que há vários devedores] podem ter até menos risco do que um título de dívida puro, como o emitido pela tesouraria de um banco”, destaca Luiz Armando Monteiro Sedrani, responsável pelos fundos estruturados do Banco Votorantim. Ele explica que o FIDC dilui riscos porque o patrocinador da operação — o cedente dos recebíveis — costuma adquirir as cotas subordinadas, ficando com o maior risco.

Passado complicado

Diretor da Associação Nacional dos Participantes em Fundos de Investimento em Direitos Creditórios Multicedentes e Multissacados (Anfidc), Luis Eduardo da Costa Carvalho atribuiu à recessão o freio para esse mercado nos últimos anos. Ele conta que a maioria dos FIDCs estava com excesso de caixa e falta de ativos para investir, pois as empresas estavam com pouca necessidade de antecipar recebíveis, dada a atividade econômica contraída. Mas ele vê sinais de mudança nesse cenário, em especial diante da expectativa de redução do papel do BNDES como financiador das empresas — com o banco de fomento mais afastado, cria-se espaço para mais operações via mercado de capitais, o que inclui FIDCs.

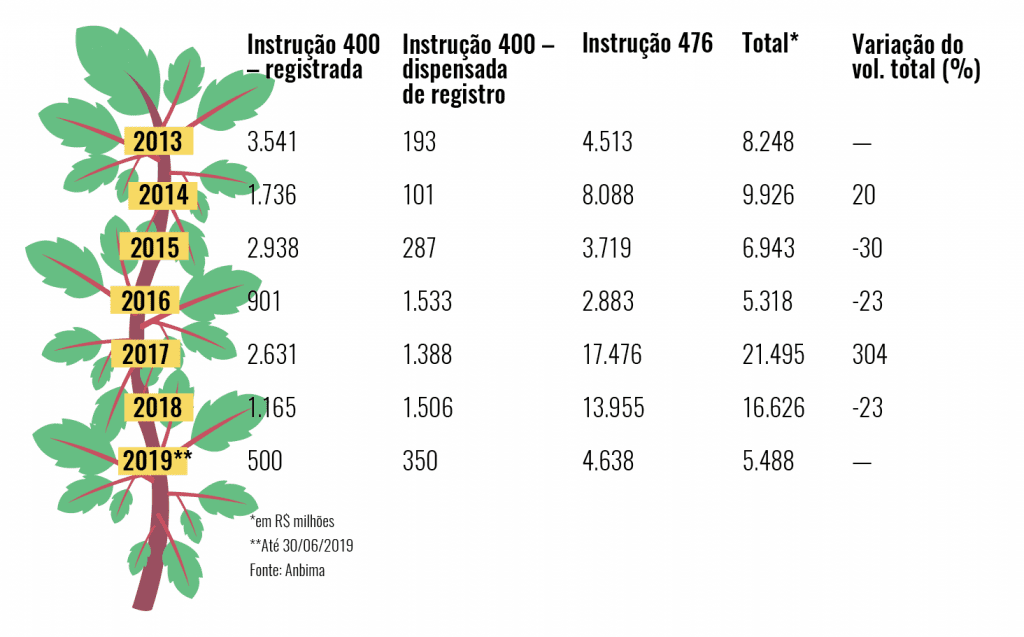

Marcha à ré nos FIDCs

Recessão trava oferta de novos fundos entre 2017 e 2019

Infografia: Rodrigo Auada

Mas esse não foi o único aspecto que afetou os FIDCs. Vale lembrar que esse mercado sofreu com problemas de imagem decorrentes de fraudes. Produtos do Banco Cruzeiro do Sul, por exemplo, faziam a cessão de um mesmo crédito mais de uma vez. Já três FIDCs geridos pela Silverado foram acusados por investidores de contrariar os próprios regulamentos, extrapolando limites de concentração permitidos e fazendo negócios com empresas dos sócios da gestora. Como resposta, a Comissão de Valores Mobiliários (CVM) endureceu a norma que regula os FIDCs e fez recair mais responsabilidades sobre o custodiante, que passou a ter a obrigação de verificar a existência dos créditos (o que implica a conferência dos contratos que lastreiam os recebíveis). Além disso, por meio da Instrução 356/13, o regulador proibiu a subcontratação de serviços e vetou a cessão de créditos de uma empresa do mesmo grupo do administrador do FIDC.

Com normas mais rigorosas, os custos subiram e alguns custodiantes chegaram à conclusão de que os valores que recebiam pela prestação de seus serviços não compensavam as respectivas responsabilidades. Alguns, como o Deutsche Bank, que fazia a administração de fundos do Cruzeiro do Sul e a custódia dos produtos da Silverado, deixaram de prestar o serviço. Já os grandes bancos passaram a atuar como custodiantes apenas dos próprios produtos, nos quais conseguem avaliar bem a qualidade dos créditos.

Prontos para revisão

Passados seis anos desde que a CVM apertou o cerco aos FIDCs, os participantes do mercado consideram que os problemas envolvendo o produto ficaram para trás. “Mesmo com a grande leva de empresas que entraram em recuperação judicial, em 2014 e 2015, esses fundos não sofreram por conta dos créditos que compraram”, ressalta Coelho, da Valora. Esse amadurecimento estimula a CVM a repensar a norma que regula os FIDCs. Espera-se a abertura de audiência pública até o fim deste ano, e a expectativa é que sejam contemplados temas como a possibilidade de distribuição dos fundos para o varejo e a definição de contornos mais claros de papéis e responsabilidades de gestores, administradores e consultores.

De acordo com Marcos Ribeiro, advogado do Stocche Forbes, o mercado espera uma flexibilização no público de investidores dos FIDCs. Hoje, esses fundos só podem receber recursos dos investidores profissionais e dos qualificados (estes com pelo menos 1 milhão de reais em aplicações financeiras). A tendência, afirma, é que a autarquia delimite as possibilidades de aplicação adequadas às pessoas físicas. “Essa mudança seria positiva, desde que acompanhada por maior preocupação com a educação do investidor, para que ele saiba o que está comprando”, afirma Sedrani, do Votorantim. Eiras, da Devant, diz que o ideal é que haja alguma limitação do tipo de cotas ou de fundos que podem ser adquiridos por pessoas físicas — como apenas os fundos fechados, monocedentes e de crédito performado (referentes a serviços já prestados), cuja compreensão e análise é mais fácil.

Outro ponto importante mencionado pelos especialistas é o aprimoramento da delimitação dos papéis e responsabilidades de gestores, consultores e administradores. Hoje, quando o fundo conta com consultores, eles também são os responsáveis pela geração de ativos para os FIDCs (os recebíveis) — com poder de decisão sobre os ativos que serão aceitos na carteira do fundo, acabam ficando com um papel que se sobrepõe ao dos gestores. “Atualmente, o consultor tem até mais trabalho de inteligência que o gestor. Afinal, ele conhece bem a carteira de crédito e estabelece os critérios para inclusão dos recebíveis”, diz Carvalho, da Anfidc. Em muitas operações, há também coincidência das figuras de consultor, patrocinador e cotista subordinado, que acabam sendo executadas pela empresa que cede o crédito. “As responsabilidades não estão claras”, considera Carvalho.

Mais uma possibilidade de alteração na norma, considera Ribeiro, do Stocche Forbes, está na unificação das instruções referentes a FIDCs e FIDCS não-padronizados (que compram créditos menos usuais, como os de empresas em recuperação judicial). Procurada para comentar possíveis alterações na instrução, a CVM não concedeu entrevista. A torcida é para que a nova norma seja mais um empurrão em direção à retomada das emissões dos FIDCs.

Leia também

Fiscalização de fundos de investimento

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui