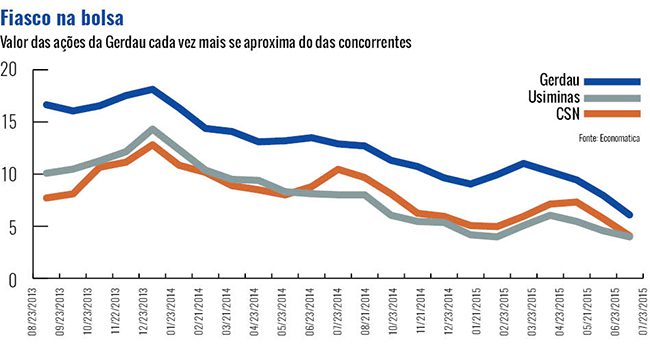

Em agosto de 2013, o renomado diário econômico britânico Financial Times publicou uma matéria na qual apontava a Gerdau como louvável exceção no mercado brasileiro de aço. Era então a única companhia rentável entre as grandes do setor. Sua lucratividade se refletia no preço das ações, que deixavam muito atrás as das concorrentes Usiminas e CSN: alcançaram R$ 14,57 em 1º de agosto de 2013, ante R$ 5,6 e R$ 8,6 das rivais, respectivamente. A diferença dos preços, contudo, vem diminuindo rapidamente (veja infográfico). Nos últimos 12 meses encerrados em 14 de julho, as ações da Gerdau caíram mais de 50%, para R$ 6,52 (as preferenciais) e R$ 5,33 (ordinárias). As razões apontadas para a queda são a deterioração da economia brasileira — a crise na indústria é considerada uma das mais graves da história — e o momento delicado do setor siderúrgico no mundo. A desaceleração da China e o excesso de oferta pressionam para baixo os preços do aço. Mas essa é apenas parte da história. Fatos recentes indicam que a postura da Gerdau — e também da Metalúrgica Gerdau, sua controladora — tem contribuído para corroer qualquer bom humor dos investidores com o grupo.

Em agosto de 2013, o renomado diário econômico britânico Financial Times publicou uma matéria na qual apontava a Gerdau como louvável exceção no mercado brasileiro de aço. Era então a única companhia rentável entre as grandes do setor. Sua lucratividade se refletia no preço das ações, que deixavam muito atrás as das concorrentes Usiminas e CSN: alcançaram R$ 14,57 em 1º de agosto de 2013, ante R$ 5,6 e R$ 8,6 das rivais, respectivamente. A diferença dos preços, contudo, vem diminuindo rapidamente (veja infográfico). Nos últimos 12 meses encerrados em 14 de julho, as ações da Gerdau caíram mais de 50%, para R$ 6,52 (as preferenciais) e R$ 5,33 (ordinárias). As razões apontadas para a queda são a deterioração da economia brasileira — a crise na indústria é considerada uma das mais graves da história — e o momento delicado do setor siderúrgico no mundo. A desaceleração da China e o excesso de oferta pressionam para baixo os preços do aço. Mas essa é apenas parte da história. Fatos recentes indicam que a postura da Gerdau — e também da Metalúrgica Gerdau, sua controladora — tem contribuído para corroer qualquer bom humor dos investidores com o grupo.

Um dos casos mais polêmicos envolve a compra, pela Metalúrgica Gerdau, de ações da Gerdau que estavam nas mãos da BNDESPar, por cerca de R$ 1 bilhão. As ações, combinadas a opções de venda, haviam sido recebidas pelo banco como pagamento de um empréstimo feito ao grupo ainda na década de 1980. Em dezembro passado, o braço de participações do banco decidiu exercer as opções, que lhe conferiam o direito de vender 34,2 milhões de ordinárias da Gerdau, equivalentes a 6% do capital votante, à Metalúrgica Gerdau ao preço de R$ 29,97, suficientemente atrativo em relação aos R$ 8 da bolsa de valores. Para efetuar a compra, a Metalúrgica optou por uma ginástica financeira: contratou um derivativo (total return swap) com o BTG Pactual, para que o banco adquirisse os papéis em seu lugar. A operação foi vista como um drible por acionistas minoritários. Eles defendem que, se atrás do BTG está a Metalúrgica, ao comprar mais de um terço das ações ordinárias em circulação de sua controlada (a Gerdau tem cerca de 100 milhões de papéis dessa espécie no mercado), a Metalúrgica deveria ter lançado uma oferta pública de aquisição de ações (OPA) para todos os acionistas de ONs da Gerdau, conforme determina a Instrução 361. Como o anúncio da oferta não veio, os sócios recorreram à Comissão de Valores Mobiliários (CVM).

A Gerdau defende que a transação não dispara a OPA, mas sem entrar em detalhes. Em entrevista exclusiva ao Valor Pro, no dia 24 de julho, o presidente da companhia, André Gerdau Johannpeter, argumentou que as trocas de participações foram amplamente divulgadas e a participação da Metalúrgica Gerdau na Gerdau não mudou — manteve-se em 76,6% das ONs. Os 6% que eram da BNDESPar estão agora com o BTG. Na visão de investidores, essas ações não estão mais “em circulação”, pois o BTG as detém em favor da Gerdau. A OPA, portanto, seria a forma de compensar os minoritários pela redução da liquidez.

O uso de transações de swaps com bancos por companhias abertas vem sendo alvo de queixas de falta de transparência. Ao contratar a transação, a companhia ou seu controlador podem esconder-se atrás do banco para adquirir um lote de ações de sua emissão. Tanto que em edital para reforma da Instrução 10, que regula as recompras de ações, divulgado em 2013, a CVM manifestou a intenção de endurecer as regras para aquisições de papéis por meio de derivativos, a fim de evitar o mau uso desses instrumentos. Com esse subterfúgio, acionistas controladores poderiam ficar livres para executar recompras de ações acima dos limites permitidos pelo regulador e, por exemplo, proferir votos em assembleias sem serem percebidos ou adquirir participações relevantes sem cumprir as exigências relacionadas. A reforma não progrediu, mas no início deste ano, a CVM recomendou em ofício que os contratos de derivativos sejam contemplados no cômputo das participações relevantes divulgadas quando possuírem liquidação física. Se a liquidação for somente financeira, porém, a regra não se aplica. Não se sabe quais são as características do TRS contratado entre Gerdau e BTG. E, por enquanto, a CVM não exige que as companhias divulguem os termos de seus derivativos. Da mesma forma, não há pronunciamento sobre se o aumento de participação por meio de derivativos enseja ou não uma OPA obrigatória.

Desconfiança

O episódio ocorre num momento em que a relação da Metalúrgica Gerdau e da própria Gerdau com os minoritários está estremecida. Nos últimos meses, as duas lançaram propostas impopulares. Uma delas, anunciada em 27 de março e abandonada poucos dias depois, foi a saída do Nível 1 da BM&FBovespa. As empresas queriam deixar o segmento para que André e Claudio Gerdau, presidente e vice-presidente da Gerdau, acumulassem a copresidência dos conselhos

de administração da Gerdau e da Metalúrgica Gerdau. A concentração dos cargos de chairman e CEO é vedada nos segmentos de governança corporativa diferenciada da Bolsa.

Em maio, mais uma notícia fez os investidores torcerem o nariz: a criação de um comitê consultivo, para opinar sobre assuntos encaminhados pelo conselho de administração e emitir recomendações e pareceres. Embora não haja nenhuma ilegalidade na iniciativa, alguns minoritários questionam a composição e a funcionalidade desse órgão. Sócia da Metalúrgica Gerdau, a gestora Guepardo entende que o colegiado beneficia apenas o acionista controlador (todos os seus integrantes são da família Gerdau), possui função vagamente definida e é custoso, pois os membros são remunerados. Segundo ata de reunião do conselho de administração da Gerdau, do dia 29 de abril corrente, a compensação do comitê será definida em assembleia e pode chegar a R$ 50 mil mensais, incluindo ganhos variáveis e benefícios.

Em meio ao clima de mal-estar, a Gerdau anunciou, em 14 de julho, uma reestruturação em seus negócios. Criado com o objetivo de gerar sinergias operacionais e estratégicas, o projeto Gerdau 2022 visa o rearranjo das operações da companhia na América do Sul e na América do Norte. Dentre as medidas, está a aquisição de participações minoritárias pela Gerdau em quatro controladas — Gerdau Aços Longos, Gerdau Açominas, Gerdau Aços Especiais e Gerdau América Latina Participações —, por cerca de R$ 2 bilhões, em poder do Itaú Unibanco S.A. e da Arcelor Mittal Netherlands BV. A notícia era para ter entusiasmado os investidores, mas só fez aumentar a preocupação: o preço da ação derreteu 11,68% logo após o anúncio. “Em tese, reestruturações societárias são boas, porque permitem a redução de despesas e o aumento da rentabilidade. O problema foi o momento escolhido para as mudanças”, avalia Leila Almeida, gerente de análise da Lopes Filho Corretora.

Um dos motivos apontados para a baixa é o valor aprovado para a compra da fatia dos minoritários nas controladas, considerado alto demais. Apesar de as empresas adquiridas terem capital fechado e o valor pago por ação não ser divulgado, o preço foi considerado salgado em função da recessão e das incerteza no mercado brasileiro. Outro motivo foi a falta de prioridade dada à preservação do caixa, num período de dificuldades econômicas evidentes — a Gerdau tem dívida líquida equivalente a 3,2 vezes o Ebitda —, além da falta de transparência no processo decisório. O mercado foi pego de surpresa pela notícia e nada se falou sobre o quanto a companhia pretende economizar com sinergias. A Gerdau afirmou apenas que os resultados vão aparecer nos balanços do segundo semestre.

Depois de todo o burburinho, André Johannpeter afirmou ao Valor Pro que a intenção da companhia com a compra é, no futuro, transformar as quatro empresas em subsidiárias integrais ou incorporá-las. A curto prazo, o negócio traria vantagens como a consolidação do recebimento de dividendos, cortes de custos com a simplificação da estrutura societária e aumento da agilidade para emissão de dívida no mercado externo. O executivo, membro da família controladora, argumentou que o volume de recursos a ser extraído do caixa é relativamente baixo — cerca de R$ 340 milhões (em 31 de março, o caixa da Gerdau somava R$ 3,6 bilhões). O restante será pago em recebíveis que a companhia detém contra a Eletrobras (de R$ 802 milhões), ações em tesouraria e em parcelas ao longo dos próximos sete anos.

Aço em crise

Aço em crise

Embora a desvalorização do papel da Gerdau reflita, em boa parte, o mau humor dos investidores com as iniciativas recentes da empresa, justiça seja feita: o setor siderúrgico não vive boa fase no Brasil e nem no exterior. A expectativa é de queda para a produção de aço bruto no País: de 3,4% em 2015, em relação ao ano passado, para 32,8 milhões de toneladas. As vendas internas de produtos siderúrgicos devem sofrer um tombo ainda maior: a queda esperada é de 15,6%, para 18,3 milhões de toneladas, de acordo com o Instituto Aço Brasil, que reúne empresas e números do segmento. Se isso ocorrer, será o retorno do mercado ao patamar de 2007.

A desvalorização do real facilita o redirecionamento da produção para outros países. Mas a situação no resto do mundo também é desfavorável. Uma série de fatores tem pressionado para baixo os preços do produto. Um deles é o desaquecimento da demanda proveniente de mercados-chave, como a China. De acordo com a World Steel Association, o país asiático foi o grande motor do mercado de aço nos últimos dez anos. Em 2004, era responsável por 28% das compras mundiais do produto; hoje, absorve 48%, mas está desacelerando. Apesar disso, a produção de aço continua a crescer. No ano passado, alcançou 1,7 bilhão de toneladas, 1% a mais que em 2013, contribuindo para a baixa de preços. No breve prefácio do anuário do setor, o diretor geral da associação, Edwin Basson, diz que o mercado está entrando num período de estagnação antes de voltar a crescer. O problema, observa, é o fato de esse crescimento só ocorrer quando outros mercados, além do chinês, puxarem a demanda.

Produtora de aços longos e especiais, a Gerdau é, entre as siderúrgicas, a mais afetada pelos humores do mercado brasileiro de construção civil. O País é fonte de cerca de um terço da receita da companhia, que, no ano passado, somou R$ 42,5 bilhões. Com a realização da Copa do Mundo e de grandes obras de infraestrutura até meados de 2014,

a Gerdau sofria menos que CSN e Usiminas, ambas fabricantes de aços laminados, matéria-prima da indústria automotiva e de bens duráveis, em desaceleração há mais tempo. Com o aprofundamento das investigações da Operação Lava Jato, de seus efeitos sobre as construtoras e a piora das perspectivas econômicas no segundo semestre do ano passado, a empresa entrou no mesmo barco — furado — das rivais. “Ninguém esperava um impacto tão profundo sobre as vendas ”, diz Artur Losnak, analista do setor de siderurgia da Fator Corretora.

No primeiro trimestre deste ano, as vendas da Gerdau no Brasil, principal mercado da companhia, caíram 10,8% em relação ao mesmo período do ano passado. Passaram de R$ 3,65 bilhões para R$ 3,27 bilhões. Em relação ao quarto trimestre de 2014, quando a empresa registrou receita líquida de R$ 3,63 bilhões, a queda foi similar. Com base nos mesmos períodos de comparação, a margem Ebitda caiu de 20% para 15,8%.

Na América do Norte, responsável pelo outro terço da receita da Gerdau, o problema é outro. Embora lá o cenário seja de recuperação e incremento das vendas de aços longos, a companhia sofre com o aumento da concorrência de importados de países como Turquia e China. “É algo que dificulta o reajuste de preços e pressiona as margens”, diz Bruno Piagentini Caloni, analista de investimentos da Coinvalores. Apesar disso, a América do Norte é hoje o melhor mercado da Gerdau. A afirmação foi feita, em junho, por André Gerdau Johannpeter, presidente, na sede da Nyse. Em 2014, 52,2% do Ebitda de R$ 5,1 bilhões da empresa foi gerado no Brasil. Da América do Norte, vieram 17,5%.

Outra divisão importante é a de aços especiais, responsável por 19,8% do faturamento em 2014. Junto com as operações da América Latina (correspondente a 13,3% da receita líquida) e de minério de ferro (1,7% da receita líquida), ela completa o terço restante do faturamento da Gerdau. De acordo com o último balanço anual publicado, a companhia está otimista com a recuperação das vendas no segmento. A avaliação de analistas como Victor Penna, do BB Investimentos, contudo, é mais conservadora. “É um produto com forte correlação com o setor automotivo. Daí, esperamos que as vendas caiam um pouco”, afirma. E isso mesmo com os negócios de aços especiais prosperando em mercados como os Estados Unidos.

Conjuntura pessimista

Conjuntura pessimista

Diante das dificuldades enfrentadas pela Gerdau, os analistas não esperam a recuperação da ação no curto prazo. Com as reformas estruturais atrasadas e a continuidade da instabilidade política, é pouco provável que a economia brasileira volte a crescer em 2016 e favoreça a Gerdau, avalia Leila, da Lopes Filho. Há sinais, inclusive, de que nem em 2017 isso ocorrerá.

O mercado imobiliário, um dos principais da Gerdau, há tempos não ia tão mal. A expectativa é que, em 2015, o número de lançamentos, apenas em São Paulo, caia até 25%, segundo dados do sindicato da habitação, o Secovi-SP. A retração nas vendas, por sua vez, deve ficar entre 15% e 20% neste ano, de acordo com a mesma fonte. Nacionalmente, o PIB do setor da construção registra quedas seguidas, desde o segundo trimestre de 2014. A mais recente foi de 4%, no primeiro trimestre deste ano, segundo dados do Instituto Brasileiro de Geografia e Estatística (IBGE). Como o período entre a construção e a venda de um imóvel é de dois a três anos, a queda no número de lançamentos é particularmente sintomática do que está por vir.

“Diante do atual quadro, não há como estimar um possível desempenho do setor siderúrgico para os próximos anos. Os problemas são estruturais e conjunturais, e as soluções precisam vir com urgência”, afirma o diretor-executivo do Instituto Aço Brasil, Marco Polo de Mello Lopes. “O setor sofre com a desaceleração da atividade econômica, os efeitos do ajuste fiscal e a perspectiva de retração do PIB em 2015. Tudo isso em meio a um mercado internacional conturbado devido ao excesso de capacidade de produção de aço no mundo, da ordem de 700 milhões de toneladas”, ressalta o dirigente. Para piorar, problemas estruturais brasileiros, como o custo da energia elétrica e da mão de obra, além de questões trabalhistas, levam à perda de competitividade sistêmica do setor, observa Mello. “Todo esse cenário faz com que o produto brasileiro não consiga competir no mercado interno, atacado pela importação predatória, ou na exportação”, afirma.

A seu favor, a Gerdau tem uma gestão bem avaliada pelo mercado, com uma longa história de resultados consistentes. O lucro, em 2014, apesar de todas as dificuldades, foi de R$ 1,5 bilhão. Em 2013, chegou a R$ 1,7 bilhão. Para uma boa parte dos investidores, no fim do dia, é isso o que importa. Mas para uma parcela deles, na qual se incluem alguns grandes fundos de investimento, a governança da companhia é, sim, um fator de apreensão. “Sem determinado nível de governança corporativa, há fundos internacionais que nem investem na empresa. Boa gestão e clareza na estratégia de médio e longo prazo são importantes”, observa Victor Penna, do BB Investimentos. A julgar pela queda recente no preço das ações, o mercado compartilha a percepção do analista.

Ilustração: Grau 180.com.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui