Imagem: Freepik

O ano de 2019 foi extremamente positivo para o mercado de capitais brasileiro, com o Ibovespa batendo sucessivos recordes de pontuação. Em 2020 esse cenário foi completamente alterado pela crise do novo coronavírus, que tem provocado quedas intensas do índice e significativa volatilidade. Em momentos de euforia ou de depressão, uma comunicação eficiente entre companhias abertas, acionistas e o mercado em geral deve ser vista como estratégica, notadamente diante de informações que tenham o potencial de influenciar a percepção dos investidores — os “atos ou fatos relevantes”.

A leitura conjunta do art. 157, § 4º, da Lei 6.404 e do art. 2º da Instrução 358 da CVM traz a definição de fato relevante. Em linhas gerais, trata-se de toda informação que possa influir de modo ponderável na cotação dos valores mobiliários emitidos por companhias abertas, na decisão dos investidores de negociá-los, ou de exercer seus direitos como titulares desses papéis. Assim, são exemplos de fatos relevantes alterações de controle acionário, operações societárias (incorporações, fusões, cisões etc), ofertas públicas de aquisição ou de distribuição de valores mobiliários, renegociações de dívidas, pedidos de recuperação judicial, requerimentos de falência, entre outros.

A legislação e a regulamentação impõem aos emissores a divulgação de fatos relevantes no intuito de promover ampla e imediata disseminação dessas informações. De tal modo, mitigam-se assimetrias informacionais entre aqueles que detêm o conhecimento das informações e os demais agentes de mercado.

Momento de divulgação de fato relevante

Qual seria, então, o melhor momento para os emissores divulgarem seus fatos relevantes?

Em condições normais de temperatura e pressão, a divulgação de fato relevante fora do horário de negociação é considerada a melhor prática a ser seguida. Isso porque, livre das pressões geradas pelo comportamento dos papéis durante o pregão, os investidores podem assimilar com maior tranquilidade o teor das informações e refletir a respeito de possíveis modificações em suas estratégias de investimento.

Portanto, idealmente, as companhias abertas devem aguardar o término do pregão para promover a divulgação de fatos relevantes. Dessa forma, o mercado terá todo o intervalo compreendido entre o reporte e a abertura do pregão subsequente para avaliar o teor das informações disponibilizadas.

Não obstante, profissionais que atuam no mercado de capitais não raro enfrentam situações distantes das tais condições normais. Por exemplo, a identificação de vazamentos de informações confidenciais, ou a verificação de oscilações atípicas na cotação ou no volume negociado, são acontecimentos que demandam posicionamento imediato das companhias, mesmo que durante o pregão. Especialmente em tempos de fake news, boatos sobre determinada companhia podem surgir a qualquer momento, viralizar por meio das redes sociais e dos aplicativos de mensagens e afetar o comportamento das ações. Nessas situações, aguardar o encerramento do pregão para prestar esclarecimentos significaria deixar os investidores expostos por horas a fio a esses rumores, sem um posicionamento oficial por parte da empresa.

Se não há dúvidas a respeito dos prejuízos causados pela morosidade em se responder a oscilações ou vazamentos, divulgações desnecessárias de fatos relevantes durante o horário de negociação também podem causar distúrbios. Ocorre que, até 2 de maio de 2018, não havia na regulação do mercado de capitais nacional um procedimento estabelecido para suavização dos impactos da divulgação dessas informações durante o pregão.

Até recentemente, determinado investidor poderia ser surpreendido, ao acompanhar as movimentações do mercado por meio de seu terminal de notícias, com o anúncio de que certa empresa, em que aloca parcela considerável de seus investimentos, celebrou uma operação societária com sua principal concorrente. Logo após a disponibilização do respectivo fato relevante, a informação também repercutiria na imprensa. Tudo “ao vivo”, com o pregão em andamento.

Em que condições essa operação será implementada? Qual o prazo para conclusão da operação? Quais os valores envolvidos? Comporta apenas troca de ações ou também haverá desembolso financeiro? Houve alteração de controle acionário? Os acionistas minoritários terão direito a tag along? Qual o valor das sinergias? O que muda para os atuais acionistas?

Essas são algumas das perguntas que viriam à mente de investidor razoavelmente ambientado com operações dessa natureza. Entretanto, ainda que o fato relevante tenha apresentado respostas satisfatórias, o investidor se veria obrigado a analisar as informações no meio do pregão, com as negociações das ações da empresa em curso normal. Em se tratando de operação complexa, certamente não estaria no melhor cenário para tomar decisões de investimento.

Vale a analogia com o mecânico que tenta trocar um pneu com o carro em movimento. Os procedimentos estabelecidos pela Instrução 590 e pelo Manual do Emissor da B3 representam uma espécie de “pit stop”, uma parada técnica para que a “troca do pneu” seja realizada com maior segurança.

Procedimentos atuais para divulgação

De modo a endereçar essa situação, em 11 de setembro de 2017 a CVM editou a Instrução 590, que promoveu ajustes pontuais nas instruções 358 e 461.

O § 2º do art. 5º da Instrução 358 passou a prever que a divulgação de fato relevante durante o horário de negociação deve ocorrer com a observância dos procedimentos estabelecidos nos regulamentos editados pelas bolsas de valores. Consequentemente, o art. 60 da Instrução 461 também passou a dispor que as bolsas devem fixar normas tratando dos procedimentos a serem adotados para a divulgação de informações relevantes durante o horário de negociação. Assim, por meio de modificações mínimas, o regulador conferiu às bolsas a competência para disciplinar o assunto.

Em 18 de abril de 2018, por meio do Ofício Circular 018/2018-PRE, a B3 apresentou novos procedimentos a serem seguidos por emissores (i.e. companhias abertas e fundos de investimento) para divulgação de fatos relevantes, conforme previstos nos itens 8.2.2 e seguintes de seu Manual do Emissor.

Assim, de acordo com o item 8.2.2, os emissores devem divulgar fatos relevantes com pelo menos 30 minutos de antecedência em relação à abertura do pregão, ou em qualquer momento após o seu encerramento. Tal disposição deve ser compreendida como uma regra geral, de modo que as comunicações sejam feitas, preferencialmente, até as 9h30, ou após as 17h (ou 18h, nos períodos em que a B3 houver estendido a sessão de negociação).

Já os itens 8.2.3 e 8.2.3.1 estabelecem que, em casos excepcionais em que for absolutamente necessária a divulgação de fato relevante durante o pregão, o emissor deverá previamente contatar a B3, por meio de ligação telefônica. O caráter excepcional desse procedimento deve ser considerado especialmente para os casos de perda de controle sobre a confidencialidade da informação. Afinal, é possível que determinado emissor tenha se planejado para divulgar fato relevante após o encerramento do pregão, mas tenha sido surpreendido por vazamento daquela mesma informação, sendo assim obrigado a promover a comunicação imediatamente.

Uma vez recebido o contato telefônico, cabe à B3 tomar uma série de procedimentos para operacionalizar a suspensão da negociação dos respectivos valores mobiliários1, bem como comunicá-la tanto ao emissor quanto ao mercado em geral. Efetivada a suspensão, o item 8.2.3.3 impõe ao emissor a divulgação do fato relevante dentro do prazo de 10 minutos.

Em regra, a suspensão de negociação tem duração de 20 minutos, seguidos por dois períodos de 5 minutos cada um, destinados à condução de procedimentos operacionais necessários à reabertura da negociação. Ao todo, a negociação dos valores mobiliários é retomada após 30 minutos da efetivação da suspensão pela B3.

Retomando o caso prático descrito acima, caso fosse impreterível à companhia envolvida na operação societária comunicar o fato relevante durante o pregão, esta seria obrigada a contatar a B3 que, por sua vez, suspenderia a negociação de seus valores mobiliários. Com a suspensão, o investidor tomaria ciência de que algo significativo sobre a companhia seria comunicado em, no máximo, 10 minutos. No limite, caso a empresa utilizasse inteiramente esse prazo, o investidor ainda teria outros 20 minutos para interpretar as informações reportadas, até a reabertura dos negócios.

Histórico e padrão de divulgação

Com o decurso de quase dois anos de vigência do atual regramento, já seria possível constatar alguma mudança nos horários habitualmente utilizados pelos emissores para a divulgação de fatos relevantes?

A resposta a essa questão passa pela verificação do histórico de disclosure de fatos relevantes e pela comparação dos padrões verificados prévia e posteriormente à entrada em vigor das regras atuais.

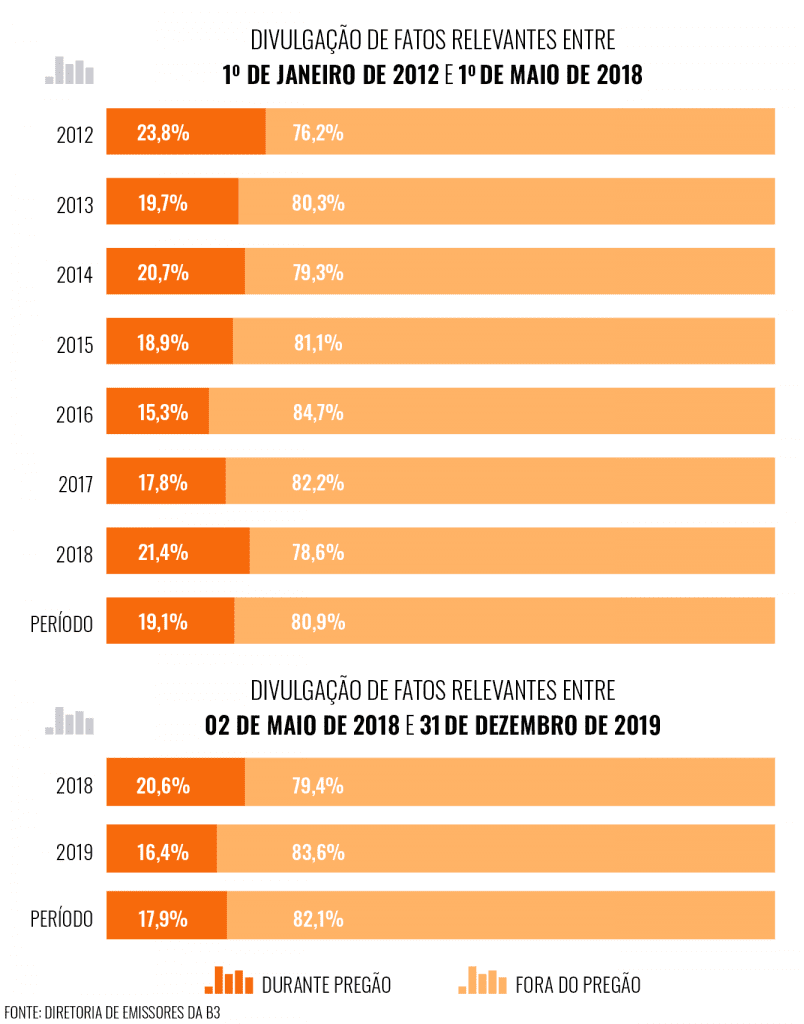

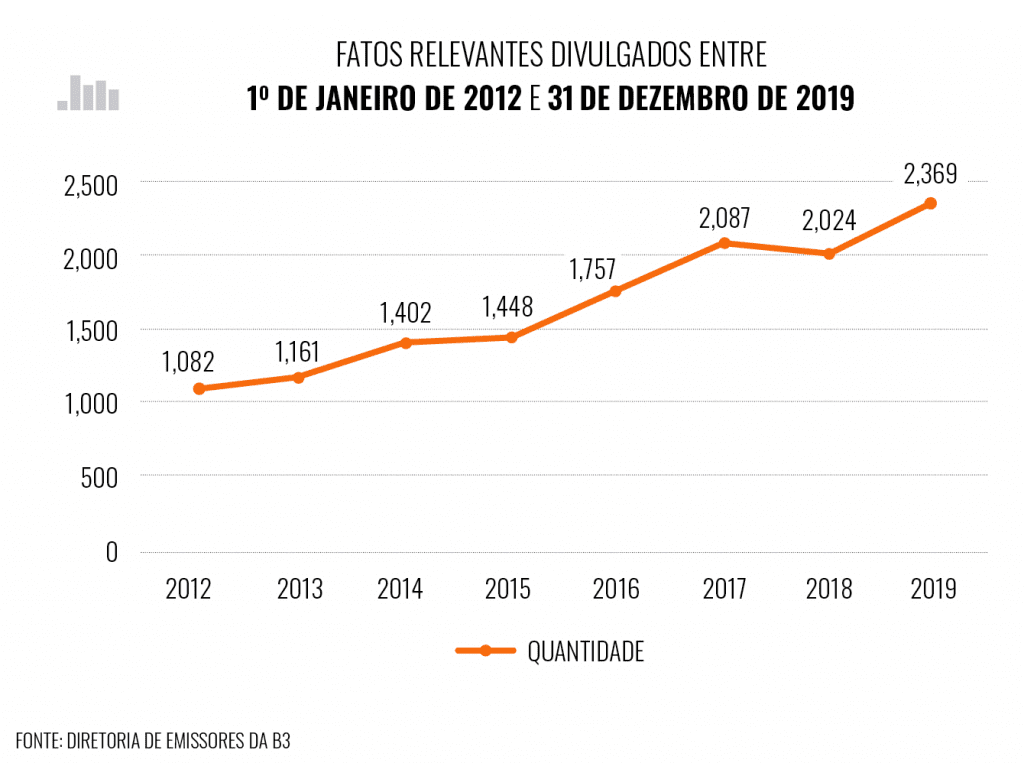

Considerando o período de 6 anos e 4 meses anteriores às alterações efetuadas pela B3 no Manual do Emissor — de 1º de janeiro de 2012 a 1º de maio de 2018 — 7.757 fatos relevantes (80,9% do total) foram disseminados fora do horário de pregão, enquanto 1.829 comunicações (19,1%) foram feitas durante a sessão de negociação. A grosso modo, a cada 4,5 fatos relevantes, um era divulgado enquanto as negociações estavam em curso. Comparativamente, entre 2 de maio de 2018 (data da entrada em vigor dos atuais procedimentos) e 31 de dezembro de 2019, 3.073 divulgações (82,1%) foram feitas fora da sessão, enquanto 671 (17,9%) foram efetuadas ao longo do pregão.

A série histórica pode ser observada nos infográficos.

Em uma primeira análise, os dados sugerem leve queda no percentual de fatos relevantes divulgados durante o pregão, se comparados os números relativos aos períodos anterior e posterior à vigência do atual conjunto de regras aplicáveis ao disclosure de informações relevantes.

De forma mais detalhada, o percentual de fatos relevantes divulgados ao longo da sessão de negociação nos oito últimos meses de 2018 (20,6%) e, principalmente, em 2019 (16,4%) indica reversão da tendência de alta verificada nos anos anteriores, considerando os números observados em 2016 (15,3%), 2017 (17,8%) e nos primeiros quatro meses de 2018 (21,4%).

Levando-se em consideração o contexto político e econômico do último biênio, essa reversão fica ainda mais interessante. Esse período foi marcado pelo processo eleitoral do segundo semestre de 2018 e pela expressiva elevação de patamar do Ibovespa em 2019 (de 87.887 para 115.645 pontos, comparando os fechamentos dos últimos pregões de cada ano). Particularmente em 2019, foram realizadas 42 ofertas públicas de distribuição de ações (entre IPOs e follow ons), que movimentaram cerca de 90 bilhões de reais. Em períodos eleitorais e de aquecimento de mercado, é natural que as companhias intensifiquem sua comunicação, conforme demonstra o infográfico a seguir.

Mesmo assim, houve redução no percentual de fatos relevantes divulgados durante o pregão. Essa constatação reforça a percepção de que, antes das atuais regras, havia casos em que fatos relevantes eram desnecessariamente divulgados ao longo das sessões de negociação. Isso porque, até recentemente, o procedimento para disseminação de fatos relevantes era o mesmo, independentemente de a comunicação ser feita dentro ou fora de horário de negociação, visto não existir rito estabelecido para a suspensão dos negócios em caso de disclosure de informações relevantes durante o pregão.

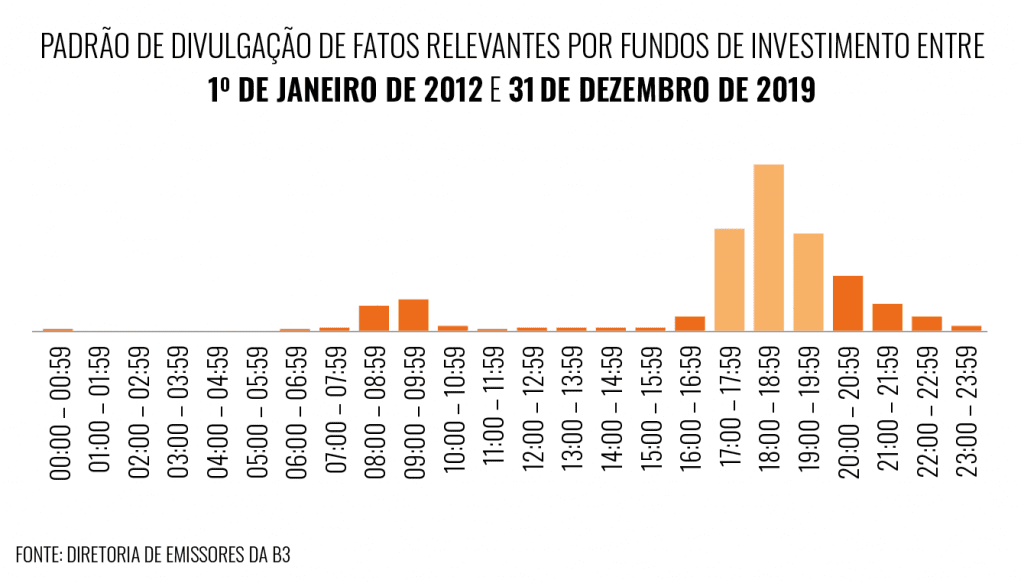

No entanto, analisando o comportamento das duas principais categorias de emissores — as companhias abertas e os fundos de investimento — é possível verificar padrões diferentes na forma como lidam com a disseminação de fatos relevantes.

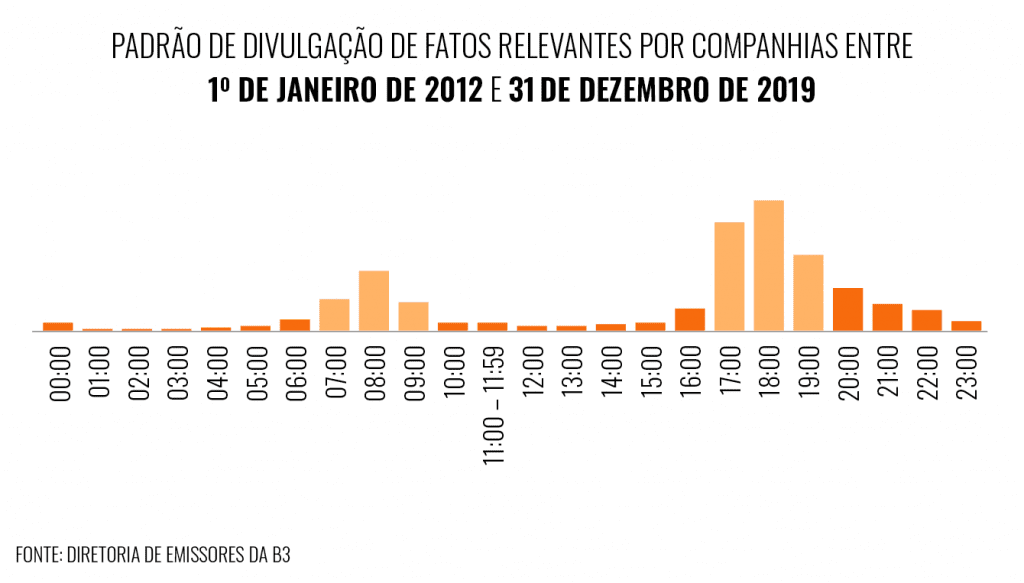

As companhias divulgam suas informações relevantes, com maior recorrência, em dois momentos do dia: no período da manhã, entre 7h e 9h59, e no final da tarde, entre 17h e 19h59.

Os fundos replicam parcialmente o comportamento das companhias, tendo como pico de divulgação de informações o final da tarde, entre 17h e 19h59. Porém, diferentemente das companhias, não há concentração significativa de fatos relevantes divulgados no período da manhã.

Enforcement da B3

Mas, afinal, o regime atual “pegou” entre as companhias e fundos brasileiros?

Os dados sobre atuação sancionadora divulgados pela B3 mostram que, entre 2 de maio de 2018 e 31 de dezembro de 2019, dos 671 fatos relevantes divulgados durante a sessão de negociação, em 612 oportunidades os procedimentos do Manual do Emissor foram integralmente cumpridos. Em termos percentuais, trata-se de patamar superior a 91,2% de aderência. Em 59 ocasiões (aproximadamente 8,8% dos casos), os emissores fizeram suas comunicações em inobservância às regras. Os casos mais recorrentes têm relação com ausências de contatos prévios para divulgação de fatos relevantes durante o pregão2 e infrações do prazo de dez minutos, a contar desse contato, para a disseminação de fatos relevantes.

Interessante destacar que as infrações identificadas no período foram cometidas por 57 emissores diferentes (41 companhias e 18 fundos), sendo que apenas duas empresas reincidiram em descumprimentos desse tipo. Ou seja, a taxa de reincidência ficou em meros 3,5%.

O efeito da pandemia do novo coronavírus

Entre o final de fevereiro e o início de março deste ano, o Brasil registrou os primeiros casos de covid-19, e o efeito no mercado de capitais foi instantâneo. O Ibovespa, que em 4 de março de 2020 atingira 107 mil pontos, passou a operar na faixa entre 60 e 70 mil pontos na última semana de março.

Diante de crise de tamanha proporção, houve um esperado aumento na quantidade de fatos relevantes divulgados pelos emissores. Durante os meses de janeiro e fevereiro de 2020, foram divulgados 113 e 129 fatos relevantes pelas companhias, respectivamente. Já nos pregões de março até o dia 22 (período marcado pela intensificação da pandemia e pelo acionamento sequencial do mecanismo de circuit breaker), foram feitas 168 divulgações de fatos relevantes.

No entanto, a análise das divulgações de fatos relevantes durante os primeiros meses de 2020 indica percentuais relativamente baixos de comunicações feitas durante as sessões de negociação. Nos três primeiros meses de 2020, as porcentagens de divulgações dentro do pregão foram de apenas 6% (janeiro), 2% (fevereiro) e 7% (março). Apesar do cenário de maior criticidade gerado pela pandemia, o patamar de 7% de informações reportadas durante os referidos pregões de março demonstra sensível adesão das companhias às melhores práticas — no sentido de apenas divulgar informações relevantes durante o pregão quando estritamente necessário —, especialmente em se considerando os números verificados na série histórica.

Conclusão

As atuais regras para divulgação de fatos relevantes foram editadas após longo período de discussões a respeito de como aprimorar a comunicação entre emissores e investidores, especialmente durante o pregão. Esse objetivo passa pela promoção de um mercado de capitais transparente e confiável, capaz de entregar aos investidores meios para tomarem decisões refletidas e informadas. No entanto, o mecanismo de suspensão de negociação de valores mobiliários precisava ser bem dosado, de forma a não restringir, por intervalos demasiadamente longos, a liquidez desses mesmos investidores.

O momento em que as atuais regras entraram em vigor não poderia ter sido mais acertado, considerando a importância dos fatos relevantes para a percepção dos investidores quanto ao comportamento do mercado. Afinal, atraídos pelo cenário de “bull market” verificado em 2019 e pela redução na taxa básica de juros, o número de investidores operando em mercado de bolsa de valores praticamente dobrou no País, ultrapassando a marca de 1,5 milhão de pessoas físicas. O aprimoramento da regulação faz parte desse movimento de popularização do mercado de capitais nacional.

Os dados analisados neste artigo indicam que os novos procedimentos para divulgação de informações relevantes, ao comportarem a possibilidade de suspensão dos negócios, podem ter servido como fator determinante para a redução do percentual de fatos relevantes divulgados durante as sessões de negociação.

O estabelecimento do dispositivo de interrupção das negociações parece ter reforçado a orientação de que informações relevantes apenas devem ser levadas ao conhecimento do mercado durante o pregão em casos excepcionais, quando essa comunicação efetivamente se fizer necessária diante de acontecimentos alheios à vontade do emissor, como oscilações ou vazamentos.

Ademais, os dados relativos ao enforcement da B3 atestam que o atual rito para comunicação de informações relevantes vem sendo satisfatoriamente seguido pelos emissores. Mesmo considerando-se o ineditismo dos novos procedimentos, bem como o curto intervalo de tempo desde a entrada em vigor das regras, fato é que o percentual de descumprimento apresentou-se relativamente baixo, com raríssimas reincidências em infrações. E os emissores mantêm essa postura mesmo diante da inédita crise gerada pela pandemia.

Luís Fernando Cunha Villar ([email protected]) foi gerente de regulação, orientação e enforcement de emissores da B3 e hoje cursa o Master of Science in Law and Finance da Universidade de Oxford

Anderson Felipe Aedo Pereira ([email protected]) é analista de regulação, orientação e enforcement de emissores da B3

Fernanda Gonçalves Vieira ([email protected]) é analista de listagem e supervisão de emissores da B3

Notas

¹Exceto nos casos indicados no item 8.2.3.4.

²Mesmo nesses casos em que o emissor divulga fato relevante durante o pregão sem previamente entrar em contato com a B3, a negociação dos valores mobiliários de sua emissão é suspensa tão logo identificada a disseminação do fato relevante.

Leia também

A faca está caindo. Ibovespa a 50 mil pontos?

Um ano de forte emoções — e deve ser só o começo

Covid-19 acende alerta para cláusula MAC nos contratos de M&A

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui