O que têm em comum Steve Wozniak (co-fundador da Apple), George Tenet (diretor da agência de inteligência americana, a CIA, entre 1997 e 2004) e Dan Quayle (vice-presidente norte-americano durante o mandato de George Bush, no início dos anos 90)? Pode-se dizer que os três são personalidades nos Estados Unidos, mas o curioso é que resolveram usar a fama para o mesmo objetivo. Cada um deles está à frente de uma Special Purpose Acquisition Company, mais conhecida pela sigla Spac, um tipo de empresa que foi responsável, até o fim de fevereiro, por 53% do total de ofertas públicas iniciais de ações (IPO, em inglês) realizadas este ano naquele país.

A Capital Aberto tem um curso online sobre abertura de capita. Confira!

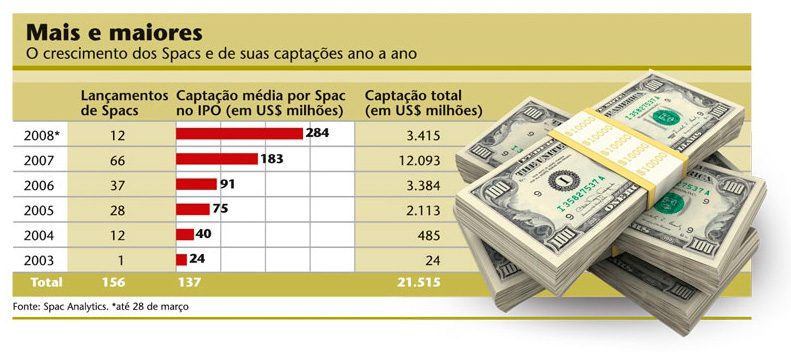

Segundo estudo do grupo de análise industrial e financeira Dealogic, as Spacs arrecadaram 75% do volume investido em IPOs nos dois primeiros meses do ano. Mesmo levando em conta a diminuição de ofertas de ações devido à crise do subprime, a proporção continua impressionante. De acordo com a consultoria Spac Analytics, que monitora esse mercado, 12 Spacs abriram o capital nos primeiros três meses de 2008, levantando US$ 3,4 bilhões. No ano passado, foram 66 IPOs desse tipo de empresa e US$ 12 bilhões arrecadados. Quase três vezes mais que os US$ 3,3 bilhões captados nas 37 operações de 2006, quando Wozniak abriu o capital de sua Spac. Desde 2003, ano em que as Spacs surgiram no mapa do mercado de capitais norte-americano, já foram 156 ofertas iniciais, num total de US$ 21,5 bilhões.

O que é uma Spac

Mas você sabe o que é uma Spac? Wozniak não sabia até 2005. É a sigla em inglês para companhias com propósito específico de aquisição. O ex-amigo de Steve Jobs só soube seu significado quando se juntou a Ellen Hancock, experiente executiva que trabalhou 29 anos na IBM, e Gil Amelio, presidente da Apple durante sua pior fase, na década de 90. O trio criou uma Spac e lançou ações da Acquicor Technology (junção de acquisition corporation) em março de 2006. Arrecadou US$ 172,5 milhões no IPO. Um ano depois, a Spac adquiriu a Jazz Semicondutor, uma empresa de tecnologia da Califórnia, de capital fechado e com ótima perspectiva de crescimento.

Para explicar uma Spac, vale dizer que o apelido desse tipo de companhia é “cheque em branco”, uma alusão à confiança que os acionistas depositam nos gestores. Elas não operam, não têm produto, vendas ou resultado. Se parecem, mas também não são fundos de private equity, que possuem formas de captação de recursos e de atuação bem diferentes. O que elas têm são poucas obrigações. E muitos riscos.

Reputação dos sponsors

O primeiro passo para se constituir uma Spac é criar um grupo de gestores conhecidos. Por vezes, é necessário apenas um nome famoso. É o caso de Ron Perelman, megainvestidor e dono da empresa de cosméticos Revlon. Em dezembro passado, ele levantou US$ 575 milhões no IPO de sua Spac, chamada MAFS Acquisition Corporation. O segundo é procurar um banco de investimentos para lançar ações no mercado. Devido à força que têm com grandes investidores para distribuição dos papéis, eles são protagonistas no processo.

“São poucos os aplicadores pessoa física que se interessam pelas Spacs. Os fundos de hedge são os maiores investidores, faz parte da diversificação deles”, diz Tobias Stirnberg, advogado do escritório Shearman & Sterling. Algumas características das Spacs, como liquidez das ações e poder de voto na deliberação sobre os ativos a serem adquiridos, atraem esse tipo de fundo.

Mas, com a dificuldade de capitalização enfrentada pelos gestores de fundos hedge desde a crise do subprime, tem acontecido o caminho inverso. Algumas Spacs decidiram investir dinheiro nessas gestoras. A maior aquisição já feita por uma delas foi, exatamente, a de uma gestora britânica de fundos hedge, a GLG Partners. Realizada em novembro de 2007 pela Freedom Acquisition Holdings, a operação movimentou US$ 3,4 bilhões.

Como funciona o IPO das Spacs

No IPO das Spacs, os papéis costumam ser ofertados com preço fixo. Recebem o nome de units porque são compostos por uma ação ordinária e um bônus de subscrição de ação ordinária. “Como as Spacs não têm operação, não é possível fazer o valuation da empresa. Por isso a escolha pela oferta com preço fixo”, afirma Stirnberg. No máximo 20% do montante levantado no IPO é destinado para os gastos com a operação, como o pagamento ao banco que lançou as ações e viagens dos gestores à procura de investidores-alvo.

Os gestores se comprometem a usar 80% de toda a quantia arrecadada para adquirir uma única empresa operacional, sem obrigação de revelar o setor nem a localização dos alvos. É certo que, em alguns casos, como o da Acquicor Technology, fica claro que estarão na mira as empresas de tecnologia, devido ao nome da Spac e de seus gestores. Mas nada impedia que Wozniak escolhesse adquirir, por exemplo, uma transportadora de valores, visto que no prospecto não é exigido esse detalhamento.

Caça à empresa-alvo

O “período de caça” à empresa-alvo, na maioria dos casos, não pode passar de dois anos. Algumas Spacs estipulam apenas 18 meses para realizar a aquisição, que costuma ter a exigência de 80% de aprovação entre os investidores. Caso não concorde com a compra, o acionista pode retirar sua parte no trust, a conta onde o capital da Spac fica guardado. Se o seu propósito não for atingido, ou seja, se nenhuma empresa for adquirida no período, investidores recebem o dinheiro de volta, com acréscimo de juros e desconto das taxas de administração e outras despesas. A mais significativa delas é a do banco emissor, que fica com pouco mais de 6% do que foi levantado no IPO.

A empresa-alvo, normalmente, é pequena ou média, tem o capital fechado, apresenta elevado potencial de crescimento e prefere um parceiro estratégico, como a Spac, à abertura de capital em bolsa. Por enquanto, não existe o modelo de Spac no Brasil. Mas, se houvesse, ela seria uma espécie de concorrente à capitalização com emissão de ações no Bovespa Mais. Por aqui, o que temos mais parecido hoje com as Spacs são as empresas pré-operacionais listadas em bolsa, como a Invest Tur. Mas há duas diferenças fundamentais entre essas empresas e as Spacs. Primeiro, elas foram constituídas para adquirir mais de um projeto. Segundo, seus investidores não se tornam acionistas das investidas após o fechamento do negócio.

Leia também a reportagem Brasil entra na mira das Spacs

Concluída a operação, a empresa-alvo registra-se como companhia aberta e substitui a Spac na bolsa, que é dissolvida. Os investidores da Spac, por sua vez, tornam-se acionistas da empresa adquirida. Os gestores passam a controlar, em média, 20% da companhia por causa das insider shares, tipo de ação comprada pelos gestores na formação da Spac por um preço nominal baixíssimo, que só passam a valer depois da aquisição. Segundo Paul Rodel, advogado do escritório norte-americano Debevoise & Plimpton, essa é uma característica perigosa da “companhia cheque em branco”. “Na oferta pública de uma Spac, é preciso ter em mente a diluição significativa que ocorrerá em razão das insider shares quando a aquisição for confirmada”, alerta Rodel. O dispositivo, ao mesmo tempo em que alinha os interesses de gestores e investidores, também contribui para a defasagem entre o que foi investido pelo acionista no IPO e sua participação na empresa quando a Spac adquire o alvo.

Vácuo regulatório

Por mais incrível que possa parecer, não há regras ou normas da Securities and Exchange Commission (SEC) sobre como estruturar Spacs. A autarquia usa como padrão para o registro dessas companhias a regra 419 do Securities Act de 1933, que trata das “blank check companies”. Embora as Spacs não se encaixem nessa regra por arrecadarem mais de US$ 5 milhões na abertura de capital, o mercado exige que a oferta das Spacs siga a regra 419 como padrão. “Seu prospecto deve conter sumário, fatores de risco, capitalização e outras informações exigidas de uma empresa operacional. A diferença é que o documento costuma ter menos páginas”, diz Tobias Stirnberg.

O vácuo regulatório em que se situou a Spac fez com que alguns agentes do mercado não aceitassem esse tipo de empresa. As bolsas são o principal exemplo. Nos Estados Unidos, até hoje, as Spacs só são listadas na American Stock Exchange (Amex). Mas a performance recente de aberturas de capital despertou o interesse da Nyse e da Nasdaq. A última, inclusive, anunciou em fevereiro a intenção de listar as “companhias cheque em branco”, mas sob algumas regras específicas. A que chama mais atenção é o aumento do “período de caça”, que passa do limite usual de 24 para 36 meses. A intenção é evitar aquisições precipitadas.

A Nyse também discute regras para listar Spacs nos Estados Unidos. Uma delas é a capitalização mínima de US$ 250 milhões, sendo US$ 200 milhões oriundos da negociação no IPO. Na Europa, a Nyse Euronext Amsterdam já listou duas Spacs. A primeira foi a Pan European Hotel Acquisition, que arrecadou € 115 milhões na sua abertura de capital, em julho de 2007. A listagem mais recente ocorreu em fevereiro deste ano, com o IPO da Liberty International Acquisition Company, que levantou € 600 milhões.

Com os bancos ocorreu fenômeno parecido. No fim de março, o gigante Goldman Sachs, que se recusava a coordenar lançamentos de Spacs, registrou na SEC o prospecto preliminar da Liberty Lane Acquisition Corporation, uma Spac que se diferencia por restringir as insider shares a apenas 7,5% do total da empresa a ser adquirida. A novidade busca aumentar o interesse dos investidores, à medida que diminui a temida diluição provocada pelas ações dos gestores. Esperava-se que o banco fosse também aumentar o “período de caça”, mas o prospecto preliminar estipula em 24 meses — prorrogáveis por outros seis, caso haja alguma negociação em andamento — o prazo para encontrar a empresa-alvo. A chegada do Goldman Sachs e o interesse das bolsas no mercado de Spacs foram encarados como um sinal de confiabilidade das companhias “cheque em branco”.

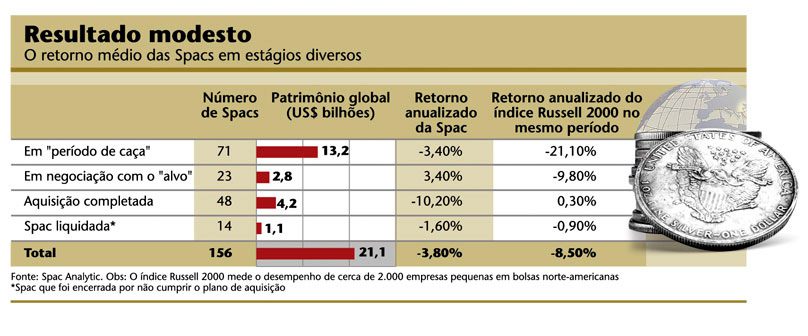

O incentivo vem em boa hora. Mesmo sendo um veículo com atrativos, que pode servir tanto para diversificar a carteira do investidor como para tornar pública uma empresa com ótimo potencial, as Spacs enfrentam um problema sério. Por ter apenas uma bala na agulha — ou seja, uma empresa no portfólio —, o resultado pode ser desastroso se o tiro não for certeiro. Talvez por isso o retorno anual médio das 48 empresas desse tipo que já efetuaram aquisição seja negativo em 10,2%, segundo a Spac Analytics (veja quadro). Para Paul Rodel, o mercado está apenas começando a amadurecer. “A grande questão é saber se, mesmo após a significativa diluição do investimento por conta das insider shares, os gestores serão capazes de dar retorno aos acionistas”, diz o advogado. Steve Wozniak e seus colegas não conseguiram. No IPO da Acquicor, em 2006, cada unit foi vendida por US$ 6. No dia 28 de março de 2008, uma ação da empresa adquirida, a Jazz Technologies Inc., valia US$ 0,61.

Conteúdo extra

Clique e acesse o link para mais dados da Spacs Anaylitic sobre captação de recursos para Spacs

Clique e confira o índice Russel, usado como comparativo com o desempenho das Spacs

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui