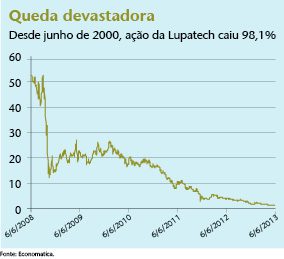

Antes de chegar à bolsa, a Lupatech era vista como um caso de sucesso da indústria de private equity. Recebeu injeções de recursos desde muito cedo, a partir da década de 1980, por grupos como Bozano Simonsen, CRP, GP e BNDES Participações. Como empresa de capital aberto, aproveitou ao máximo as oportunidades de captar recursos no mercado. O objetivo era estar solidamente preparada para atender à demanda da Petrobras quando o pré-sal começasse a ser desbravado. Comprou 17 companhias e investiu no aumento da sua capacidade instalada — as injeções de capital somaram R$ 236 milhões nos três anos seguintes ao IPO. Tudo deveria estar em pleno funcionamento a partir de 2009. A crise financeira internacional, porém, chegou antes de os planos serem concretizados. Os anos que se seguiram ao segundo semestre de 2008 foram de contração da demanda por petróleo no mundo. A Petrobras cancelou pedido atrás de pedido. O parque produtivo da gaúcha manteve-se subutilizado. O estrago estava feito.

A BNDESPar, dona de 90% das debêntures inadimplentes, não compareceu às ultimas três assembleias

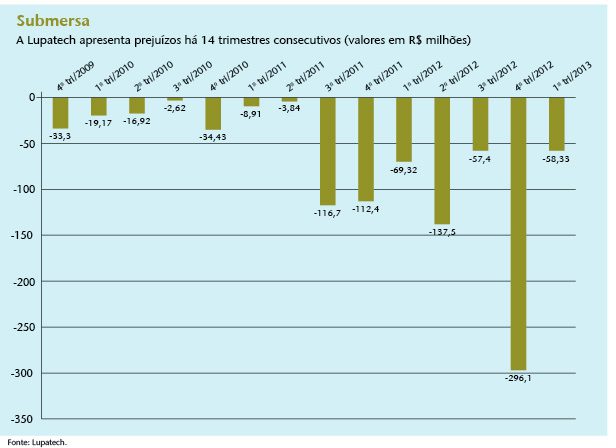

Com o desempenho operacional atravancado e cheia de dívidas para pagar, a Lupatech viu sua situação ficar cada vez mais crítica. Sem caixa, teve que dar um calote no ano passado. Em abril de 2012, deixou de pagar a parcela de juros anuais que devia aos subscritores da sua segunda emissão de debêntures, realizada em 2009. Poucos dias antes do vencimento, avisou aos debenturistas que o crédito não ocorreria e, em assembleia, conseguiu aprovar um fôlego extra de 120 dias para fazer o pagamento. A data combinada para o acerto de contas passou para 15 de agosto, mas, quando o dia chegou, a companhia falhou novamente. Pediu mais 90 dias, depois outros 90 e, por fim, mais 60. Em abril de 2013, devia ainda os juros de 2012 e uma parcela anual, referente ao exercício deste ano. Como era de se esperar, não deu conta de pagar nem um nem outro. Só em juros de debêntures, ela acumula débitos de mais de R$ 83 milhões em aberto.

A Lupatech marcou três assembleias com os credores nos últimos dois meses, clamando para que lhe permitam postergar os pagamentos para o fim de junho. Não teve sucesso por falta de quórum. A BNDESPar, que detém mais de 90% das debêntures, não compareceu a nenhum dos encontros. A companhia também está em débito com detentores de bônus perpétuos emitidos no mercado internacional entre 2007 e 2008. Devia ter pagado a eles, em abril deste ano, uma remuneração de cerca de R$ 13 milhões, mas não conseguiu honrar o compromisso. O calote resultou em rebaixamentos da sua nota de crédito pelas agências de rating Moody’s e Standard & Poor’s, sem qualquer perspectiva de revisão no curto ou no médio prazos.

“A dívida da Lupatech é alta demais em comparação com sua baixíssima geração de caixa”, diz o analista Mário Bernardes Júnior, do BB Investimentos. O endividamento da empresa passa de R$ 1,3 bilhão, e o volume mais expressivo está em obrigações de curto prazo — que concentram R$ 740 milhões, mais da metade do total. A dívida líquida da Lupatech, segundo dados da Economatica, atingiu em dezembro de 2011 quase 32 vezes o seu lucro antes de juros, impostos, depreciação e amortização (Ebitda). Hoje, já nem faz mais sentido calcular o múltiplo, porque desde o ano passado o potencial de geração de caixa trimestral da Lupatech é negativo. A companhia encerrou o primeiro trimestre de 2013 com uma posição de caixa estacionada em R$ 21 milhões, um quarto dos recursos de que precisa para liquidar os débitos atrasados com os debenturistas.

Analistas avaliam que a Lupatech poderia se recuperar caso investisse mais — contudo, não tem sido essa a opção da companhia

REESTRUTURAÇÃO — Em meio a todos esses problemas, a Lupatech tenta reestruturar seus negócios. A empreitada já dura dois anos, ainda sem grandes resultados. Nesse período, desfez-se de ativos menos estratégicos para suas atividades. No ano passado, vendeu três empresas. Também conseguiu uma injeção emergencial de recursos de R$ 357 milhões, num processo de capitalização capitaneado por BNDESPar, fundação de previdência da Petrobras (Petros) e GP Investimentos, todos acionistas da companhia. Fez parte do “plano de resgate” a incorporação da San Antonio, uma empresa do segmento de prestação de serviços para o setor de petróleo pertencente ao portfólio da GP e atuante em diversos países da América Latina. O objetivo do negócio era diversificar a base de operações da Lupatech, que já teve 70% das receitas atreladas à Petrobras — hoje, esse percentual é de 58%. O esforço para reestruturar a companhia teve, entre outras ações, a contratação do Bank of America Merrill Lynch como assessor financeiro e também uma troca de diretoria. No lugar de Alexandre Monteiro, passou a dirigir a Lupatech Ricardo Doebeli, executivo com vasta experiência em projetos de reestruturação de empresas.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui