Os fundos de private equity e venture capital, voltados a investimentos em companhias em expansão ou estágio inicial, respectivamente, receberam uma boa notícia no mês de maio. A Previ, maior fundo de pensão do País, anunciou que vai investir R$ 350 milhões nos próximos anos em fundos desta modalidade. Parece pouco se a comparação for com o patrimônio da Previ, hoje em cerca de R$ 70 bilhões. Mas é o suficiente para dar uma injeção de ânimo, e de dinheiro novo, na indústria de capital de risco, como costuma ser chamada a comunidade de gestores de fundos private equity e venture capital no Brasil.

Os fundos de private equity e venture capital, voltados a investimentos em companhias em expansão ou estágio inicial, respectivamente, receberam uma boa notícia no mês de maio. A Previ, maior fundo de pensão do País, anunciou que vai investir R$ 350 milhões nos próximos anos em fundos desta modalidade. Parece pouco se a comparação for com o patrimônio da Previ, hoje em cerca de R$ 70 bilhões. Mas é o suficiente para dar uma injeção de ânimo, e de dinheiro novo, na indústria de capital de risco, como costuma ser chamada a comunidade de gestores de fundos private equity e venture capital no Brasil.

Luiz Carlos Aguiar, diretor de investimentos da Previ, conta que essa é a primeira investida formal da Previ na indústria de private equity. E também uma chance de a fundação apagar a má impressão que teve desse segmento com experiências anteriores. Seu primeiro investimento nesta linha tinha sido no fundo CVC Opportunity, que à época era encarado como uma espécie de fundo de private equity e atualmente, com tanta desavença entre os sócios, só deixa arrependimentos. Outro investimento que lembra capital de risco, mas de proporções pouco relevantes, foi a parceria da fundação com o CSFB para aquisição de uma participação na TAM. Mas ambos passaram longe do que a fundação se propõe a fazer agora.

O plano é alocar os recursos como capital comprometido em cinco a oito fundos. Para isso a Previ vai convidar um total de 40 gestores a participarem do processo de seleção. Serão levados em conta tanto os aspectos quantitativos, como o patrimônio do fundo e as taxas de administração e performance cobradas, quanto questões mais qualitativas relacionadas à governança, como práticas de decisão de investimento, seleção dos ativos e gestão de potenciais conflitos de interesse. “Capturamos o modelo de seleção do IFC, tropicalizamos e adaptamos à nossa situação”, conta Aguiar. A idéia é concluir a escolha dos fundos até agosto. Somente este ano, a fundação espera comprometer R$ 100 milhões.

A entrada no segmento de private equity é resultado do plano de enquadramento das aplicações da instituição em renda variável, aprovado no ano passado pelo Conselho Monetário Nacional. Com prazo até 2012 para ser concluído, o projeto permite a reciclagem da carteira de ações da Previ com a venda de participações maduras ou menos estratégicas e a aquisição de novas. Em novembro de 2004, as posições da fundação em renda variável representavam cerca de 63% do fundo, bem superiores ao limite de 50%. Em maio, segundo Aguiar, esse percentual já era de 58%, mas parte dessa redução deve ser atribuída ao empurrão dado pela queda da bolsa de valores. No âmbito do projeto de enquadramento, a Previ vendeu em 2004 R$ 1,8 bilhão em ações e investiu outros R$ 318 milhões nesses ativos, o que lhe conferiu um resultado líquido de R$ 1,5 bilhão a favor da meta de redução.

ÁGUAS PASSADAS – Para Alexandre Saigh, sócio do Pátria Banco de Negócios, o interesse da Previ em investimentos de private equity é muito bem vindo. Mais até pelo seu significado do que pelo montante de recursos envolvido. “Eles estão passando um recado para o mercado de que conseguiram superar o problema do Opportunity”, afirma Saigh. Para ele, o fracasso da união da fundação com o investidor carioca deixou estragos que foram além da Previ e espalharam seqüelas por toda a indústria de private equity.

O gestor elenca três desafios a serem vencidos para que o capital de risco se desenvolva no Brasil. E um deles é justamente a lembrança do mau exemplo deixado pelo fundo sob gestão do Opportunity, ainda martelada todos os dias nas páginas dos jornais. Os outros dois são a formação de um histórico de saídas do investimento private equity via bolsa bem sucedido e exemplos de retornos atrativos, conquistados de forma ética e tranqüila.

Já o valor do investimento da Previ, na opinião de Saigh, ainda é pouco se comparado aos padrões norteamericanos. Lá as estimativas mostram que os fundos de pensão investem, em média, 5% do seu patrimônio em private equity. Algo que passa longe dos sonhos dos gestores de capital de risco por aqui. Até a Previ dar a notícia da sua entrada no segmento no mês passado, o que se tinha eram investimentos inferiores a R$ 50 milhões realizados pela Fapes – fundo de previdência dos funcionários do BNDES – e de R$ 70 milhões pela Petros, fundo dos funcionários da Petrobras. Estima-se que, incluindo o capital que a Previ espera comprometer, os recursos de fundos de pensão alocados em private equity não cheguem a 0,1% do seu patrimônio total.

Álvaro Gonçalves, presidente da Associação Brasileira de Private Equity e Venture Capital (ABVCAP) e sócio da Stratus Investimentos, gestora de fundos private equity, está animado com a iniciativa da Previ. “Agora os outros peixes grandes têm menos motivos para dizer que não querem entrar”, afirma, referindo-se aos demais fundos de pensão de grande porte. Gonçalves aposta que a estratégia da Previ terá também um efeito externo importante, na medida em que poderá servir de estímulo para fundações estrangeiras. “Esse é o momento de pavimentar o crescimento do setor”, afirma.

OPORTUNIDADES – O momento, de fato, parece ser bom. O BNDES também vem mostrando interesse em incentivar a indústria, principalmente promovendo o desenvolvimento de empresas nascentes voltadas à inovação. Junto com a Finep – Financiadora de Estudos e Projetos do Ministério da Ciência e Tecnologia, o banco prevê lançar o Criatec, uma carteira de R$ 300 milhões para serem investidos em mais de uma dezena de fundos de capital semente e base tecnológica.

E tem mais notícia boa por aí. O Brasil foi escolhido pela Organização para Cooperação e Desenvolvimento Econômico (OCDE) para sediar sua terceira conferência voltada a pequenas e médias empresas, cujo tema será como melhorar o financiamento dessas companhias para facilitar o seu crescimento. São dois os focos da conferência: as alternativas aos mecanismos bancários de financiamento e, para alegria dos gestores de capital de risco, a indústria de private equity, venture capital e angel business (projetos que não saíram do plano de negócios e buscam investidores “anjo”).

| Investimentos surgem em momento de recuperação para a indústria. Recursos aplicados em 2004 eram 32% inferiores aos de 2000 |

A primeira versão do encontro, em 2002, foi realizada em Bologna e representou importante incentivo para o microcrédito. Depois veio a reunião de Istambul, em 2004, que discutiu questões ligadas a tecnologia. A expectativa é que, em 2006, seja a vez do capital de risco entrar definitivamente na agenda das discussões microeconômicas globais. “Acreditamos que esse encontro terá uma propulsão muito grande. Encerrados os trabalhos da conferência, a OCDE levará o assunto para mais de 10 mil universidades no mundo”, afirma Gonçalves.

Segundo Carlos Alberto Santos, gerente da unidade de serviços financeiros do Sebrae e um dos organizadores do encontro no Brasil, o evento será de dois dias e a cidade escolhida, a princípio, é Brasília. O encontro deixará uma série de recomendações para as indústrias de private equity e uma pauta de novas ações. “Teremos o diagnóstico do estado da arte do capital de risco”, diz Santos.

As boas novas surgem em um momento de recuperação da indústria de private equity no Brasil. Os investimentos voltaram a crescer em 2004, depois de três anos de baixa, mas não alcançaram o patamar de 2000. Dados da ABVCAP e da Thomson Venture Economics mostram que os recursos aplicados em venture capital e private equity caíram de US$ 1,480 bilhão em 2000 para R$ 451 milhões em 2003. Segundo estimativas apresentadas por Sergio Cutolo, executivo do Banco Pactual, em evento promovido pela Abamec-Rio no mês de maio, a estimativa é de que esses investimentos tenham atingido US$ 1,1 bilhão no ano passado.

As vendas de participações em bolsa de valores em 2004 deram alento para a indústria e encorajaram o início de uma nova fase de investimentos. Gol, ALL, Dasa e, este ano, Localiza, venderam em bolsa posições detidas por fundos de private equity. A partir de 2005, com o lançamento do Bovespa Mais, as ofertas pulverizadas de ações serão uma opção também para os fundos que tiverem investimentos em companhias menores, ainda não amadurecidas para uma listagem em bolsa, mas preparadas para fazer parte de um mercado de balcão organizado com regras mais elaboradas (ver matéria na próxima página). “Em 2005 teremos uma mescla de fundos encerrando ciclos e outros iniciando investimentos”, afirma Saigh, do Pátria, que concluiu em abril uma captação de R$ 82,4 milhões para um novo fundo de private equity voltado a educação, com foco no ensino superior. Um momento propício para a entrada de investidores com dinheiro novo.

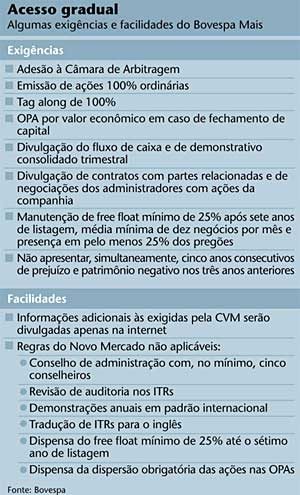

| Bovespa Mais terá facilidades para companhias de menor porte Os gestores de capital de risco terão um incentivo novo para vender suas participações por meio de ofertas públicas. A Bovespa confirmou no mês passado o lançamento do Mais – Mercado de Ações para Ingresso de S.As – um segmento de balcão organizado desenvolvido para atrair companhias que queiram acessar o mercado acionário gradualmente. Com o Mais, a Bovespa pretende criar facilidades para que empresas menores listem suas ações e atraiam investidores. O objetivo da bolsa é associar as exigências de boa governança dadas pelo Novo Mercado com regras mais flexíveis e adaptadas a empresas iniciantes. “Trata-se de uma arbitragem regulatória em favor da companhia”, afirma Maria Helena Santana, superintendente de relações com empresas da Bovespa. Além de atrair empresas capazes de realizar ofertas públicas iniciais de ações em volumes menores que os usuais no Novo Mercado, a Bolsa pretende criar um ambiente para ofertas concentradas em poucos investidores e para companhias que pretendam iniciar uma relação de confiança com o mercado de ações e ganhar exposição sem oferta pública de papéis num primeiro momento. A idéia é que o Mais seja um caminho natural para o Novo Mercado à medida que as companhias cresçam e ganhem liquidez. A estratégia da bolsa foi reunir em um único ambiente de negociação vantagens que incentivem as companhias a listar seus papéis e exigências que garantam transparência e governança aos investidores (ver quadro). Por isso, inclusive, a escolha do mercado de balcão e não de bolsa de valores. Espera-se para este ano a nova versão da Instrução CVM 202, que terá níveis de exigências distintos para as companhias conforme o valor mobiliário emitido e o segmento de negociação. Para as empresas de balcão organizado, é possível que sejam criadas algumas simplificações. O Bovespa Mais terá ainda um sistema diferenciado de negociação. As ofertas de compra e venda serão realizadas em leilões periódicos, com horários programados. No pregão regular, as ofertas ocorrem continuamente. Por entender que os papéis terão menor liquidez, a Bolsa preferiu marcar horário para os leilões a fim de evitar que os operadores precisem acompanhálos a todo tempo. Os leilões periódicos visam também favorecer a formação adequada de preços. |

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui