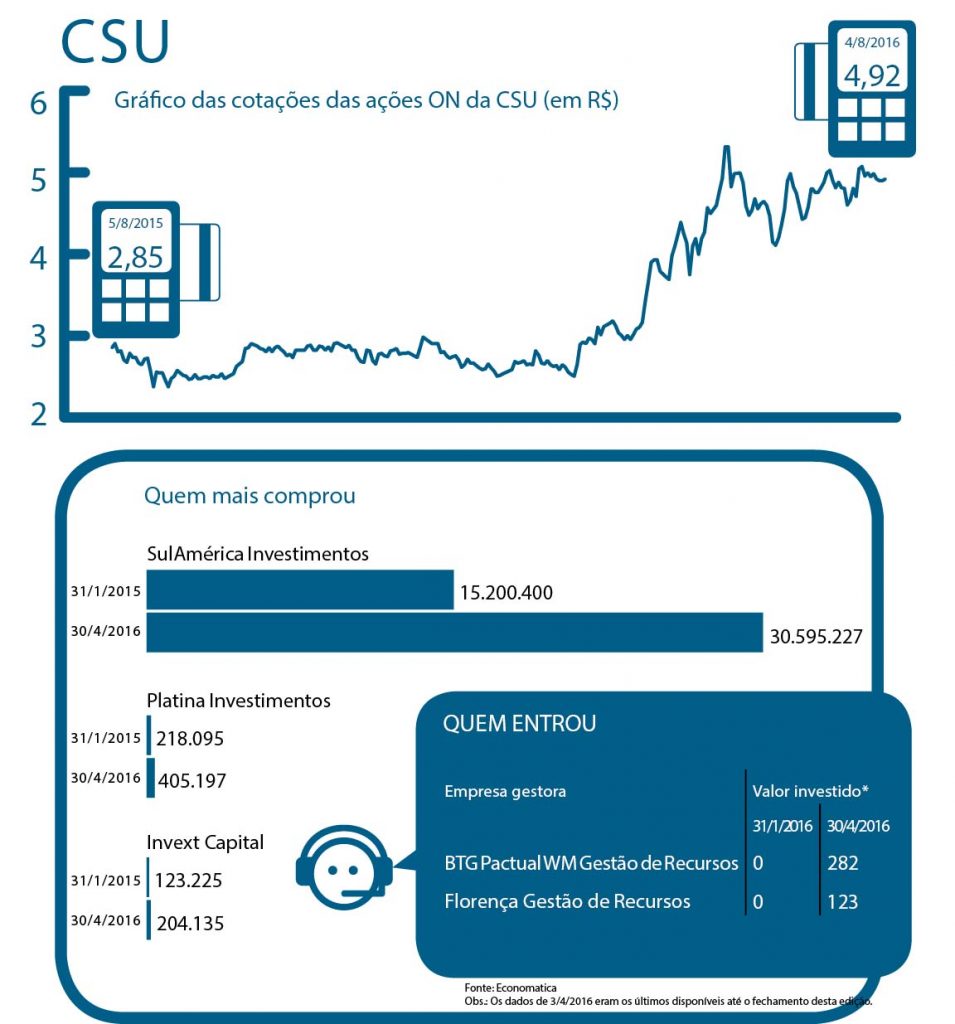

Microcap de tecnologia, a CSU foi uma das empresas que mais aproveitaram o recente rali do impeachment da presidente afastada Dilma Rousseff. Da abertura do processo de impedimento, em 12 de maio, até 4 de agosto, as ações da companhia subiram 7,66%. Nos 12 meses encerrados nesta data, a valorização impressiona ainda mais: atinge 66,43%. Os números refletem a redescoberta da CSU pelo mercado, em meio ao esforço da empresa para diversificar suas áreas de atuação e diminuir a dependência de grandes clientes — situação que, no passado, quase levou a CSU à bancarrota.

Há quatro anos, a companhia viveu momentos sombrios ao perder um contrato com o HSBC, seu principal cliente à época. O baque foi tão grande que o lucro líquido anual despencou de R$ 22,2 milhões em 2012 para R$ 2 milhões no ano seguinte. De lá para cá, a última linha do balanço se recuperou, mas nunca mais superou o patamar de R$ 20 milhões; em 2015, ano considerado positivo, alcançou R$ 19 milhões.

E não foi essa a única vez em que a CSU sofreu nas mãos de um cliente importante. Em 2006, logo após sua oferta pública inicial de ações (IPO), a empresa foi nocauteada com a notícia de que a Caixa Econômica Federal romperia um contrato de processamento e administração de cartões — mesmo depois de a CSU ter vencido um processo licitatório. O episódio fez as ações derreterem 39,44% naquele ano e renderam à companhia o estigma de pior estreante da bolsa em 2006.

Transformação

A perda do HSBC funcionou com um ultimato para a companhia reinventar o próprio negócio. A partir de 2014, a CSU concentrou esforços no objetivo de se tornar muito mais do que uma empresa de processamento de cartões e telemarketing, como ficou conhecida no mercado — e mesmo essas áreas passaram por mudanças. Responsável pela atividade de contact center, a CSU Contact foi repaginada para oferecer também atendimento digital aos clientes, reduzindo os custos com pessoal e ampliando a capacidade de processamento.

Da mesma forma, a CSU CardSystem teve seu escopo ampliado. É responsável atualmente não só por processamento e administração de meios eletrônicos de pagamento, mas também pelos serviços de adquirência (captura das transações nos pontos de venda), segmento em que compete com gigantes como Cielo e Rede. Outra mudança diz respeito ao perfil do público atendido por essa unidade. O portfólio de clientes hoje é formado por mais empresas menores, além de bancos médios e de alcance regional, como o mineiro BMG, o gaúcho Banrisul e o capixaba Banestes. Essas instituições financeiras entraram no radar da CSU após o governo aumentar de 30% para 35% o limite da renda mensal dos servidores públicos que pode ser comprometida com crédito consignado. Esse percentual adicional só pode ser obtido pelo cartão de crédito consignado (o valor da fatura é descontado do salário).

A empresa também aproveitou a experiência no processamento de cartões, faturas e transações eletrônicas para criar uma unidade de negócio dedicada a marketing digital, a MarketSystem. Essa divisão oferece gestão de e-commerce e de programas de fidelidade, por exemplo. Já as áreas de suporte de infraestrutura e tecnologia da informação originaram outra unidade: a CSU ITS. Além de dar suporte aos call centers e ao processamento de cartões dentro da CSU, essa área aluga a terceiros a capacidade de servidores e de infraestrutura de datacenter de Barueri (SP) e Belo Horizonte (MG).

Resultados melhores

Com as mudanças, a CSU, que já teve mais de 60% do faturamento proveniente dos serviços prestados pelo call center, vem reduzindo o peso desse segmento na receita. No primeiro trimestre deste ano, 45% da receita bruta da CSU veio da área de teleatendimento, enquanto a unidade de cartões, muito mais rentável, respondeu por 55%. Essa nova realidade tem favorecido os resultados. Desde o primeiro trimestre de 2014, o lucro líquido da empresa cresce ininterruptamente — de janeiro a março deste ano atingiu R$ 8,2 milhões, montante 121,6% superior aos R$ 3,7 milhões de igual período de 2015.

Um dos analistas que sempre mostraram confiança na recuperação da companhia é Max Bohm, da Empiricus Research. Ele recomenda a compra dos papéis desde meados de 2014, quando valiam R$ 2,50 — no último dia 4 de agosto, as ações eram negociadas a R$ 4,92. Na opinião dele, o preço pode ultrapassar R$ 6 ainda em 2016. “É impressionante a resiliência da empresa nesses dois anos de recessão, em que a maioria das companhias sofreu bastante. A CSU fez o dever de casa e, com isso, conseguiu aumentar a receita e melhorar a margem”, avalia.

Sócio da Eleven Financial Research, Adeodato Volpi Netto fixou em março um preço-alvo de R$ 5,68 para os papéis, mas já considera que esse valor pode superar facilmente R$ 6,50 neste ano, diante do forte arrefecimento na percepção do risco brasileiro. Na visão de Volpi Netto, as ações da CSU demoraram a se recuperar porque, mesmo depois da diversificação dos negócios, os investidores continuavam a enxergar a companhia como uma empresa de telemarketing. “Eles viam só o elefante branco e não compravam a ação”, afirma. “Mas o contact center, embora seja o elefante branco da história, acaba gerando receita com cross selling para as demais divisões. Essa foi a grande virada da CSU: aprender a gerar receitas nas outras divisões a partir do contact center”, destaca Volpi Netto.

Para Ricardo Ribeiro Leite, diretor financeiro da CSU, a valorização das ações é resultado do reposicionamento da empresa e também de um árduo trabalho de comunicação com os acionistas. Desde 2014, a executiva Renata Battiferro exerce a função de diretora de relações com investidores. Mesmo assim, ele considera que o valor da CSU em bolsa ainda não reflete seu potencial. “Estamos conquistando, há pelo menos três anos, trimestre a trimestre, resultados expressivos em termos de performance financeira”, diz Leite.

No primeiro trimestre deste ano, o Ebitda (lucro antes de juros, impostos, depreciação e amortização) da CSU atingiu R$ 23,5 milhões, valor 47,8% superior ao registrado nos três primeiros meses do ano passado. A área de cartões contribuiu com 93% do total e a de call centers com 7%. As contribuições das demais áreas — CSU ITS e CSU MarketSystem — estão diluídas nas duas frentes maiores (contact center e cartões) e não são divulgadas separadamente pela companhia. O mercado calcula, entretanto, que tenham pouco peso na geração de caixa operacional.

Em relação à margem Ebtida (resultado da divisão do Ebitda pela receita), a unidade de call center voltou a ter resultado positivo no início deste ano: 3% no primeiro trimestre de 2016, abaixo dos 3,7% do mesmo período de 2015, mas superior ao 0,9% negativo do quarto trimestre de 2015. Já margem Ebitda de cartões atingiu 33% entre janeiro e março deste ano, bem acima dos 23,9% de igual período de 2015.

“O maior risco é a margem Ebitda do contact center voltar a ficar negativa. Esse serviço tem correlação grande com o desempenho da economia”, observa Felipe Silveira, da Coinvalores. “Com uma demanda menor, o cliente reduz o número de posições de atendimento. Se a CSU não conseguir colocar o pessoal em outro contrato, precisa arcar com o custo das demissões. E, do ano passado para cá, esse tipo de despesa aumentou”, alerta o analista.

À venda?

No mercado, a percepção de que a melhora nos resultados da empresa não está completamente refletida nos preços gera especulações de que a CSU pode ser adquirida por um sócio estratégico ou por fundos de private equity. “Apesar da forte valorização nos últimos dois anos, a empresa ainda vale apenas R$ 200 milhões, o que a torna um potencial alvo de fundos estrangeiros que queiram investir em segmentos ligados a tecnologia no Brasil”, afirma Bohm.

Volpi Netto, da Eleven, discorda. “A CSU já interessou muita gente. Mas duvido que o controlador [a companhia é controlada pela Greeneville Dellaware LLC, pertencente a investidores individuais, incluindo o diretor-presidente da CSU, Marcos Ribeiro Leite] queira deixar o business, a não ser que receba um prêmio muito grande. Mas, nesse caso, não faria sentido para o comprador”, pondera Volpi Netto. Controvérsias à parte, o certo é que a CSU é hoje um ativo muito mais atraente do que foi no passado.

A escolha da companhia para esta seção é feita a partir de um levantamento da Economatica com a oscilação e o volume negociado mensalmente por ações que possuem giro mínimo de R$ 1 milhão por dia. A partir daí, é escolhida uma ação que se destaca pela variação positiva ou negativa nos últimos doze meses.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui