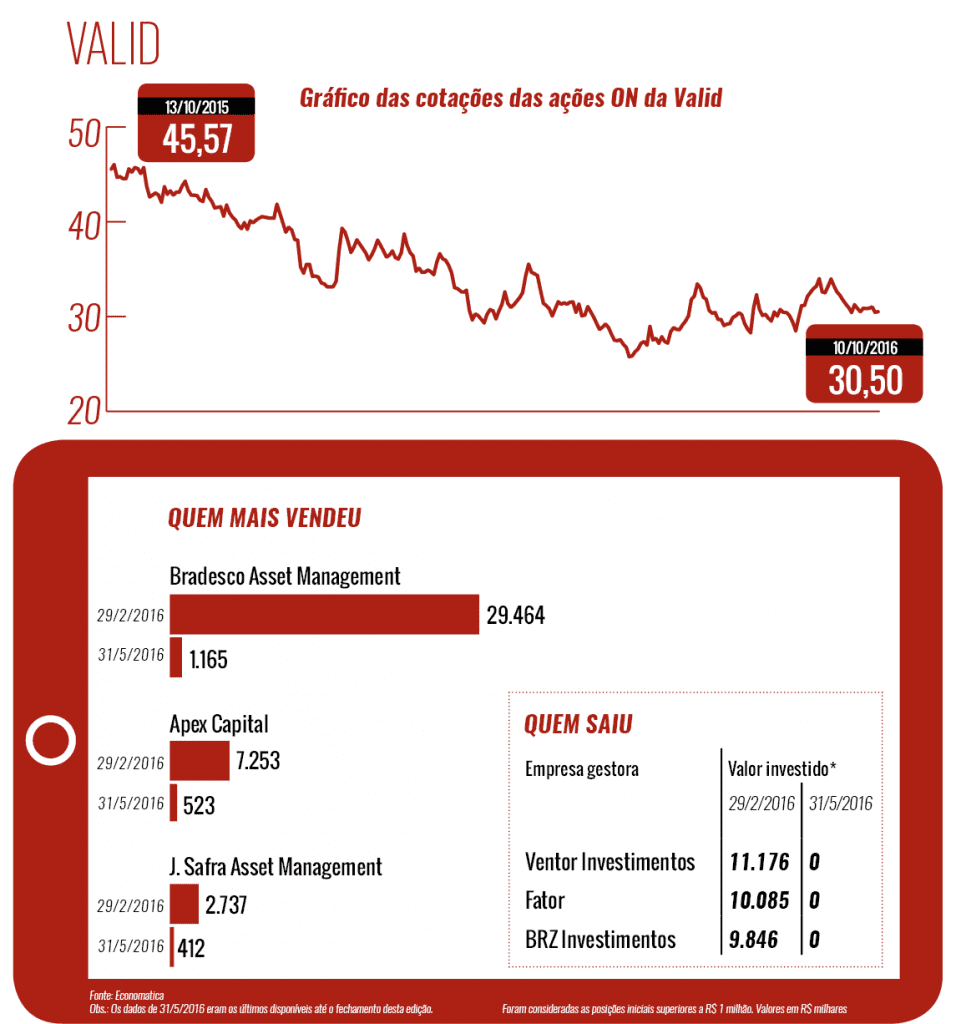

No ano em que a Valid deveria receber os louros por sua expansão internacional, seus papéis na bolsa não exibem o vigor esperado. Nos 12 meses anteriores ao último dia 16 de setembro, as ações da companhia caíram 28,21%. A desvalorização reflete a cautela dos investidores — aqueles que participaram do mais recente aumento de capital da empresa veem as ações definharem. Os acionistas também se ressentem da queda nos lucros. A crise econômica arrefeceu a demanda pelos produtos e serviços da Valid, que atua nas áreas de sistemas de identificação, telecomunicação, meios de pagamento e certificação digital.

O último ativo internacional comprado pela Valid foi a Fundamenture, produtora dinamarquesa de chips para smartphones. A aquisição, anunciada no fim de 2015, foi inicialmente bem recebida pelo mercado. Com a compra, a companhia brasileira, já presente na América Latina e na América do Norte, passaria a atuar também na Europa, no Oriente Médio, na Ásia e na África. Além disso, alcançaria um novo patamar: sairia da 13ª para a 5ª posição no ranking de fornecedores desses chips no mundo.

Para financiar a aquisição, no valor de US$ 90 milhões, a Valid precisou recorrer aos investidores. Em setembro do ano passado, fez uma oferta restrita, na qual captou R$ 396 milhões, ao preço de R$ 44 por ação. Na opinião Henrique Navarro, analista do Santander, houve uma euforia exagerada em torno do aumento de capital, o que atrapalhou os meses seguintes da empresa na bolsa. Na época, analistas do Citi recomendavam a compra do papel, com a expectativa de que a aquisição da Fundamentare pudesse impulsionar a cotação para o patamar de R$ 56. “O preço fixado na oferta foi muito alto e, mesmo assim, atraiu o mercado. A Fundamenture é um ótimo ativo, mas a Valid está no período de colocar a casa em ordem”, avalia Navarro.

Os últimos números divulgados pela empresa confirmam essa percepção. No segundo trimestre deste ano, a Valid surpreendeu o mercado com um prejuízo líquido de R$ 1,4 milhão, depois de ter apurado lucro de R$ 30,3 milhões em igual período de 2015. Contribuíram para a piora aumentos em custos de vendas e despesas operacionais — respectivamente, 20,2% e 80,4% em relação ao segundo trimestre de 2015. Para reverter esse cenário, a Valid espera economizar anualmente, a partir de 2017, R$ 8 milhões no Brasil e US$ 3 milhões nos Estados Unidos com a unificação de plantas nos dois países.

Câmbio ruim

A política de expansão internacional da Valid, que teve início há dois anos, se mostrou uma faca de dois gumes. Como 50% da receita da empresa passou a ser atrelada ao dólar, a recente desvalorização da moeda em relação ao real — de R$ 4,30 para R$ 3,20 entre janeiro e setembro — prejudicou os resultados. Tanto que o Ebitda (lucro antes de juros, impostos, depreciação e amortização) ajustado da Valid encolheu 4,9% no segundo trimestre deste ano em comparação a igual período de 2015, passando de R$ R$ 75,3 milhões para R$ 71,6 milhões.

Nos Estados Unidos, a companhia foi punida com a baixa demanda por cartões com chip. Os grandes bancos americanos estão com os estoques cheios e, por ora, não precisam dos serviços da Valid. Já as instituições financeiras menores ainda se adaptam aos novos modelos — a maioria usa os cartões magnéticos, mas a perspectiva é de um movimento de trocas até o fim de 2017, o que deve elevar a procura por cartões com chip no início do próximo ano. Enquanto essa demanda não chega, os resultados do braço americano de meios de pagamento da empresa decepcionam. No segundo trimestre, a receita em dólar dessa unidade de negócio recuou 2,8% em relação ao mesmo período de 2015.

A queda, contudo, ainda é inferior à apresentada pela divisão brasileira de meios de pagamento. Por aqui, o recuo foi de 7,4% — e não é difícil entender o motivo. Com a crise econômica, a solicitação de novos cartões caiu, uma vez que os bancos estão mais cautelosos na concessão de crédito. Além disso, ao contrário dos Estados Unidos, não há no Brasil uma demanda gerada pela troca dos cartões magnéticos pelos plásticos com chip — as instituições financeiras nacionais usam o modelo mais moderno desde 2014.

Outros nichos de atuação da Valid no Brasil, como o de sistema de identificação, também têm desempenho ruim. Um dos serviços prestados por essa divisão é a captura de imagens e biometria usadas na carteira nacional de habilitação. O problema é que, com a crise econômica, a emissão de carteiras de motorista caiu no Brasil, especialmente por causa do alto custo da primeira via — o novo motorista pode chegar a gastar R$ 3 mil para obtê-la, considerando o investimento em autoescola. “A população posterga essa despesa, e a falta de serviço pesou sobre o nosso custo fixo”, justifica Rita Carvalho, superintendente financeira e de relações com investidores da Valid. Como consequência, o Ebitda dessa divisão recuou 10,3% no segundo semestre deste ano em comparação ao mesmo período de 2016.

A área de telecomunicações também foi mal no Brasil. Do lucro líquido total obtido por essa divisão de negócio entre abril e junho, a unidade brasileira contribuiu com apenas 4%. No segundo trimestre de 2015, esse percentual foi de 24%. Sorte que Espanha, Ásia, Oriente Médio e África deram conta de carregar o Brasil nas costas — foram responsáveis por 96% do volume de negócios reportado por essa unidade.

Queda exagerada

Apesar dos resultados operacionais pouco animadores, a impressão entre os analistas é de que houve exagero na queda das ações. Para Marco Saravalle, analista da Upside Investor, a pouca compreensão do mercado sobre as atividades da Valid contribuiu para a desvalorização. A empresa, observa, não tem nenhum concorrente direto na bolsa brasileira — por isso, com frequência, é colocada pelo investidor no “bolo” das companhias que geram grande parte da receita em dólar. Quando a moeda americana estava em alta, muitos aproveitaram para se desfazer do papel com lucro, observa Saravalle. “Mas é um erro o investidor juntar a Valid com players de outros segmentos, sem fazer uma avaliação isolada da companhia”, afirma o analista. “A empresa atua em quatro setores que possuem dinâmicas diferentes. Isso é bom pelo lado da diversificação, mas adiciona muitas variáveis para se observar”, acrescenta.

Quem analisa as ações da Valid precisa ficar de olho inclusive na crise fiscal que atinge os estados brasileiros. Atolado em dívidas, o governo de São Paulo é parceiro da empresa na emissão de carteiras de identidade. “As dívidas dos governos minaram a confiança dos investidores, que passaram a precificar o risco fiscal dos estados nos papéis”, observa o analista da Coinvalores Felipe Silveira.

Chance para reação

Nos três meses terminados em setembro, os papéis da Valid começaram a reagir — subiram cerca de 20%, impulsionados pelo ânimo do mercado com o possível começo das atividades da empresa em Washington, na costa oeste dos Estados Unidos. Em 2014, a Valid ganhou uma concorrência para a fabricação de carteiras de motorista no estado americano e, desde então, investe na infraestrutura necessária para estrear o negócio. A meta é entregar os primeiros documentos ainda neste ano, com expectativa de retorno para o início de 2017.

A possibilidade de a Valid vencer a licitação do sistema de codificação de bebidas (Sicobe) também alavanca as cotações. O sistema prevê a instalação de equipamentos contadores de produção em linhas de bebidas (como cervejas, refrigerantes, sucos e água mineral), responsáveis por controlar, registrar, gravar e transmitir os dados à Receita Federal, para que seja feita a tributação dos produtos. Após a última concorrência do Sicobe ter sido cancelada por suspeitas de fraude, os analistas esperam que uma nova licitação seja aberta ainda em 2016. De acordo com Saravalle, do Santander, a Valid é a brasileira mais qualificada para assumir a função. “Essa licitação pode dobrar o valor de mercado da empresa e gera uma expectativa bastante positiva”, acrescenta o analista da Upside Investor.

Já vislumbrando 2017, quando os resultados operacionais da aquisição da Fundamenture devem surgir, as principais corretoras do País passaram a recomendar a compra dos papéis da Valid. Em agosto, o BTG cravou um preço-alvo de R$ 42, a ser atingido nos próximos 12 meses. Já o Itaú estipulou o valor de R$ 41 para o mesmo período. Se os analistas estiverem corretos, o ano que vem promete ser, de fato, bem melhor para a Valid.

A escolha da companhia para esta seção é feita a partir de um levantamento da Economatica com a oscilação e o volume negociado mensalmente por ações que possuem giro mínimo de R$ 1 milhão por dia. A partir daí, é escolhida uma ação que se destaca pela variação positiva ou negativa nos últimos doze meses.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui