Com o objetivo de dar um basta nos crimes corporativos que vieram à tona na virada do século, a Lei Sarbanes-Oxley (SOX) impôs exigências severas às empresas de capital aberto nos Estados Unidos. Uma delas, expressa na seção 301 da lei, foi a instalação de um comitê de auditoria no conselho de administração para supervisionar os processos de emissão de relatórios financeiros e assegurar a sua integridade. Diante dessa obrigatoriedade, as companhias brasileiras listadas em bolsas norteamericanas viveram um dilema: seguir literalmente a regra ou entregar a função do comitê de auditoria ao conselho fiscal — que havia sido autorizado pela Securities and Exchange Commission (SEC), a pedido dos reguladores brasileiros, a fazer o papel do comitê? A maioria ficou com a segunda opção, que previa apenas uma leve “turbinada” do conselho fiscal para atender às preocupações da agência norte-americana. Foi uma escolha natural, feita há três anos.

Com o objetivo de dar um basta nos crimes corporativos que vieram à tona na virada do século, a Lei Sarbanes-Oxley (SOX) impôs exigências severas às empresas de capital aberto nos Estados Unidos. Uma delas, expressa na seção 301 da lei, foi a instalação de um comitê de auditoria no conselho de administração para supervisionar os processos de emissão de relatórios financeiros e assegurar a sua integridade. Diante dessa obrigatoriedade, as companhias brasileiras listadas em bolsas norteamericanas viveram um dilema: seguir literalmente a regra ou entregar a função do comitê de auditoria ao conselho fiscal — que havia sido autorizado pela Securities and Exchange Commission (SEC), a pedido dos reguladores brasileiros, a fazer o papel do comitê? A maioria ficou com a segunda opção, que previa apenas uma leve “turbinada” do conselho fiscal para atender às preocupações da agência norte-americana. Foi uma escolha natural, feita há três anos.

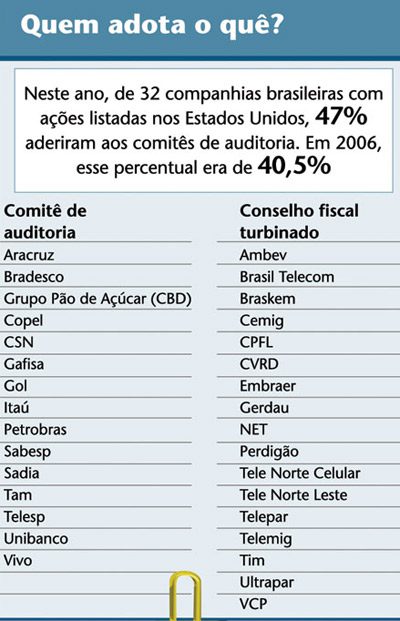

Hoje, esse caminho já não parece mais tão lógico assim, e os comitês de auditoria conquistam o seu espaço. Das 32 companhias brasileiras de capital aberto nos Estados Unidos, 15, ou seja, 47%, têm comitês com essa atribuição. No ano passado, eles estavam presentes em 40,5% das companhias, enquanto os conselhos fiscais turbinados integravam 59,5% delas. Em 2004, a proporção chegou a ser de dois terços para empresas com conselhos e um terço com comitê de auditoria. Sidney Ito, sócio responsável pela área de risk advisory services da firma de auditoria KPMG no Brasil e especialista em SOX, constata a mudança. Para esboçar o cenário, ele observou os relatórios arquivados pelas companhias brasileiras na SEC, os chamados 20-F, referentes ao exercício de 2006. Foi considerada também a incorporadora de imóveis Gafisa, que, embora não tenha preparado o 20-F por ter se listado somente neste ano, informou a criação de seu comitê de auditoria em 2007.

ESCOLHA DAS NOVATAS — As duas últimas ofertas públicas iniciais de ações (IPOs, na sigla em inglês) de empresas brasileiras na Nyse Euronext — TAM e Gafisa — contribuíram para alterar o quadro. Segundo o diretor de planejamento e controle da Gafisa, Nelson Martinez, a incorporadora nem cogitou alternativas ao comitê de auditoria. Em sua opinião, turbinar o conselho fiscal foi uma opção para as veteranas, que já contavam com essa estrutura e precisaram apenas adequá-la à seção 301. “Essa é a grande praticidade do conselho fiscal turbinado”, diz ele.

Como a Gafisa é uma novata, egressa de um IPO na Bolsa de Valores de São Paulo (Bovespa) em 2006, tanto o conselho quanto o comitê seriam novidades. Por isso, seguir exatamente o que pede a lei não exigiu esforços extras. Na TAM, a situação é diferente. Apesar de manter um conselho fiscal tradicional, a preferência foi por implantar também um comitê de auditoria para obedecer à SOX. “Observamos que era essa a tendência do mercado”, diz Euzébio Angelotti, diretor de auditoria. Entre os benefícios propiciados pelo comitê, Angelotti destaca a importância que a auditoria conquistou na cúpula da empresa. Os problemas da área sob sua tutela ganham força quando alcançam o conselho de administração via comitê.

GESTOR OU FISCAL? — Há também questões relativas à atuação do conselho fiscal que explicam a ascensão dos comitês. Na opinião de Sidney Ito, à medida que o tempo foi passando, as empresas perceberam alguns conflitos em potencial. Por definição, o comitê é um grupo de assessoramento do conselho de administração, formado exclusivamente por membros do órgão máximo de decisão da empresa. Nos Estados Unidos, o comitê tem poderes para, inclusive, contratar ou destituir os auditores externos — no Brasil, tal decisão depende do aval do conselho de administração. Os conselhos fiscais, por sua vez, têm outra natureza. A maioria de seus integrantes costuma ser representada por indicados dos controladores e sua principal tarefa é fiscalizar a gestão em nome dos acionistas. Por isso, o conselho fiscal não é, e nem poderia ser, parte da administração. “Quando o conselho fiscal assume a função de comitê de auditoria, começa a usar dois chapéus”, diz Taiki Hirashima, sócio-diretor da consultoria Hirashima & Associados.

Por causa desses conflitos, o Instituto Brasileiro de Governança Corporativa (IBGC) não recomenda o turbinamento do conselho fiscal. “O comitê de auditoria é mais integrado ao sistema de governança”, diz José Guimarães Monforte, presidente do conselho de administração do IBGC. Por ser um braço do conselho de administração, o comitê tem acesso facilitado ao planejamento estratégico da companhia e, assim, pode executar melhor suas incumbências. Segundo Monforte, a tendência é de que cada vez mais as companhias migrem para esse modelo nos próximos anos.

Outra vantagem do comitê de auditoria é o fato de ser composto unicamente por membros independentes do conselho de administração, afirma Ivan Clark, líder da área de auditoria da PricewaterhouseCoopers (PwC). “Isso encoraja a formação de conselhos de administração com membros independentes.” Clark lembra que os minoritários têm direito garantido por lei de nomear um representante no conselho fiscal, “não necessariamente um profissional”. Isso, segundo o auditor, aumentaria as chances de alguém despreparado assumir a posição. “Não sou contra o conselho fiscal turbinado, mas o comitê de auditoria é o benchmark”, argumenta ele.

MISSÃO AMPLIADA — Estariam, então, as companhias que optaram pelo conselho fiscal turbinado defasadas quanto às melhores práticas? Para Guillermo Braunbeck, consultor da Hirashima & Associados, o raciocínio não é tão imediato, uma vez que há exemplos de conselhos fiscais funcionando bem em várias companhias. Nesse formato, eles até engrandecem sua função primordial. Reúnem-se quatro vezes por ano, às vésperas da publicação dos balanços, fazem comentários sobre as demonstrações contábeis antes de aprová-las e conhecem mais a fundo a gestão da companhia. “Se todos os conselhos fiscais atuassem com a função de comitê de auditoria, fariam um trabalho melhor”, acredita Braunbeck. Desde que sejam realmente atuantes e consigam interagir intensamente com o conselho de administração, eles podem atender aos objetivos da função criada pela SOX.

Há também as razões práticas para o sucesso dos conselhos fiscais adaptados nos primeiros anos de adequação à lei norte-americana. Inicialmente, além da falta de conselheiros de administração independentes, a necessidade de um especialista em finanças representou um impeditivo para que as companhias criassem comitês de auditoria. A SOX exige que o órgão tenha pelo menos um “financial expert” entre seus membros. Conforme levantamento da KPMG, entre as companhias brasileiras, somente a Tele Norte Leste e a CSN não cumpriram esse requisito em 2006.

Na Sabesp, a contratação de um financial expert foi a última aresta aparada para a ativação do comitê de auditoria, em agosto do ano passado. Antes disso, o controle dos balanços e do trabalho dos auditores era exercido pelo próprio conselho de administração — no âmbito de uma exceção concedida pela SOX. Liége Ayub, assessora da diretoria econômico-financeira e de Relações com Investidores e secretária do comitê de auditoria da Sabesp, só identifica vantagens nesse sistema. Diz que o grupo de trabalho trouxe mais tranqüilidade ao conselho de administração na aprovação de matérias relacionadas a controles internos e relatórios financeiros, por exemplo. “Como agente da gestão, o comitê pode se aprofundar em vários assuntos.” Ainda que os conselhos fiscais turbinados se mantenham como a escolha de mais de 50% das brasileiras com ações em Nova York, não dá para negar: os comitês de auditoria começaram a virar o jogo.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui