No fim de junho, o mercado de capitais foi surpreendido com a notícia de que a Diagnósticos da América (Dasa) sofreria um processo de reestruturação societária. A Dasa Participações, majoritária da companhia com 37,5% do capital, seria eliminada e a família Auriemo, principal acionista da holding e fundadora da rede de laboratórios, continua a ser sócia, mas agora com apenas 13%. Um olhar mais criterioso sobre essa história é capaz de levantar uma dúvida, no mínimo, curiosa: como Caio Auriemo lidou com o fato de ter perdido de vez o controle de um negócio que ele criou? O que um fundador acha da idéia de, a qualquer momento, poder ser demitido pelos novos sócios da companhia que ajudou a construir — muitas vezes, fruto de um trabalho de várias gerações da família? Essa pergunta foi feita pela reportagem da Capital Aberto a quatro empresas que hoje possuem o capital pulverizado, mas, há pouco tempo, eram administradas por pouquíssimas pessoas, todas donas da última palavra nas decisões.

No fim de junho, o mercado de capitais foi surpreendido com a notícia de que a Diagnósticos da América (Dasa) sofreria um processo de reestruturação societária. A Dasa Participações, majoritária da companhia com 37,5% do capital, seria eliminada e a família Auriemo, principal acionista da holding e fundadora da rede de laboratórios, continua a ser sócia, mas agora com apenas 13%. Um olhar mais criterioso sobre essa história é capaz de levantar uma dúvida, no mínimo, curiosa: como Caio Auriemo lidou com o fato de ter perdido de vez o controle de um negócio que ele criou? O que um fundador acha da idéia de, a qualquer momento, poder ser demitido pelos novos sócios da companhia que ajudou a construir — muitas vezes, fruto de um trabalho de várias gerações da família? Essa pergunta foi feita pela reportagem da Capital Aberto a quatro empresas que hoje possuem o capital pulverizado, mas, há pouco tempo, eram administradas por pouquíssimas pessoas, todas donas da última palavra nas decisões.

Pelas respostas, foi possível perceber que essa nova fase depende, basicamente, de como o empresário enxerga o seu futuro e o da companhia. “Desde que eu e o Delboni fundamos a empresa, sabíamos que, um dia, ela seria maior que a gente”, diz Caio Auriemo. Segundo ele, a necessidade de encarar os negócios com essa percepção começou muito antes da abertura de capital. Em meados dos anos 90, cada vez que ouvia a notícia de fusão no setor da saúde, Auriemo imaginava quando chegaria sua hora de receber um estranho disposto a compartilhar a gestão. Com o intuito de não ficar de fora da onda de consolidações, tentou constituir uma associação reunindo vários laboratórios pelo País. O projeto, contudo, não saiu do papel por falta de consenso entre os empresários. Isso não o fez desacreditar das vantagens de se trabalhar em parceria. Na época, mal sabia o que era um fundo private equity, mas, assim que descobriu como funcionava esse investidor exigente, apaixonou-se pela idéia. “Era o meio adequado para crescer.”

Em 1999, a companhia obteve um aporte de capital de um grupo de fundos estrangeiros, passo decisivo para a próxima fase do negócio, marcada pela compra de empresas menores. A chegada de novos sócios, naquele momento donos de 49% do capital, alterou a rotina dos trabalhos na casa. Mas, segundo Auriemo, tudo ficou melhor. “Antes, tinha de cuidar de tudo, do financeiro ao RH. Mas a vinda desses profissionais me deu liberdade para me concentrar em projetos estratégicos.” Nessa primeira etapa da divisão de poder na Dasa, também merece destaque a criação de um conselho de administração, em que, dos sete membros, os fundadores puderam nomear quatro. Já a indicação para o cargo de diretor financeiro coube aos gestores do private equity.

E depois da abertura de capital, em 2004? “Aí é que ficou excelente”, brinca. Ele acredita que a listagem das ações em bolsa dá aos gestores mais independência para agir, pois ninguém internamente poderia lhe pedir alguma coisa que não estivesse de acordo com o princípio de maximizar valor para a companhia — algo que pode acontecer quando o controle é concentrado.

Na opinião de Laércio Cosentino, presidente e um dos fundadores da Totvs, a acalorada defesa em prol da sociedade é esperada de qualquer fundador de companhia que conseguiu prosperar durante a fase em que dividia o poder. O caso da desenvolvedora de softwares de gestão não foi muito diferente daquele da Dasa. Antes da dispersão do capital na Bolsa de Valores de São Paulo (Bovespa), em março de 2006, a Totvs passou pelas mãos de um private equity que visava, exatamente, a expansão do negócio a partir da aquisição de outras empresas no Brasil.

Como sócio bom não aparece rápido, Cosentino conversou com mais de dez fundos até a escolha da Advent, em 1999. Com a parceria, a Microsiga — nome da empresa na época — ganhou um sobrenome internacional convertido em credibilidade na hora de lidar com clientes. “Na época, ter um sócio daquele porte era um meio de responder aos que duvidavam de que cresceríamos mesmo com a concorrência das gigantes desse setor.” Além do aspecto comercial, outro ganho para a empresa vindo com a parceria foi a adoção de boas práticas de governança corporativa, refletida em medidas como a estruturação de um conselho de administração, dos comitês de gestão e a contratação de auditores externos.

Mas quanto saiu essa conta? Cosentino responde que, para a felicidade de todos e o bem geral dos negócios, ele e seu sócio pertenciam ao time dos “empreendedores bem resolvidos”, ou seja, aqueles que se controlam emocionalmente e aceitam compartilhar o poder, esquecendo-se dos tempos em que tudo era decidido sozinho. “É uma terapia. Um dia você olha para o lado e vê um monte de gente dando palpites”, conta. Para melhor ilustrar seu ponto de vista, o CEO chega a comparar a nova realidade com a de um casamento: “Só vai dar certo se os dois souberem dividir espaço e poder, abrindo mão das manias de quando eram solteiros”.

Outra diferença sentida no seu dia-a-dia, tanto na época da Advent quanto agora em que o free float da Totvs beira os 65% no mercado, foi a chegada de uma pressão ininterrupta por bons resultados. “Para saber responder a essas cobranças, você tem de confiar no seu taco, saber que está com um case de sucesso nas mãos e que seus planos darão certo. Você será constantemente testado. Se existe alguma dúvida quanto a isso, melhor não pensar em sociedade nem em bolsa de valores”, argumenta. Em outras palavras, explica que abrir mão do controle é trazer para o seu lado pessoas que acreditam muito no negócio, mas não necessariamente no empresário.

DO LIMÃO, A LIMONADA — A sensação de que existe uma distância entre as intenções do investidor capitalista e as dos sócios fundadores — o primeiro, apaixonado pelo dinheiro, e o outro, pelo negócio — também foi sentida por Jorge Steffens, presidente da Datasul, depois que a companhia deixou de ter um só dono, passou pela gestão de um private equity (no fim dos anos 90) e chegou à condição atual, em que possui mais de 60% do seu capital aberto a investidores. “Notei que as decisões aqui dentro ficaram mais objetivas e frias”, diz. Ele lembra de alguns episódios em que se empolgava tanto ao exibir um novo produto para, no fim da vibrante apresentação, ouvir do sócio externo uma opinião lacônica. “Ele só me perguntava se aquilo iria ou não dar dinheiro.”

Com a abertura de capital, em junho do ano passado, foi a vez de aprenderem a lidar com a reação dos membros independentes do recém-criado conselho de administração da Datasul. Ali, o desafio foi adotar uma didática para as explicações sobre conceitos técnicos dos softwares. Hoje, essa tarefa ele tira de letra, mas nem sempre foi assim. “Aprendi a falar com quem é leigo no assunto. Isso é até uma vantagem, pois freqüentemente ouço uma opinião sobre algo que não tinha pensado antes”, pondera. “Conviver com novos sócios é fazer do limão uma limonada o tempo todo.”

O quarto testemunho sobre o que muda na vida de um empresário que aceita abrir mão do controle vem de Randal Zanetti, presidente e um dos fundadores da OdontoPrev. Ao contrário dos demais — que, se fosse preciso, repetiriam a experiência com fundos de private equity antes da estréia na Bovespa —, esse executivo não guarda boas lembranças da parceria com o fundo de participação feita em 1998. Na época, porém, a venda para esses investidores foi uma forma de se capitalizar para sair às compras de empresas menores, defendendo-se de uma aquisição de controle por um player estratégico. “No final daquela década, acreditávamos que o setor passaria por uma revolução, e quem não fosse comprador seria comprado”, explica Zanetti.

Para dar conta da sociedade, a OdontoPrev teve de abrir mão de uma participação de 60% do capital aos novos sócios — embora tenha assegurado a maioria dos votos por acordo societário. Meses antes da data combinada para o IPO, o private equity cogitou vender os 60% do capital sob seu poder para um outro sócio. Mas todos preferiram o caminho da bolsa de valores.

O fundador da companhia não esconde sua preferência pelos investidores de mercado de capitais aos fundos de participação. “O capital mais caro é, sem dúvida, o do private equity. A cobrança de ambos existe. Mas o fundo é um sócio que olha seu negócio com uma perspectiva de cinco anos. Já quem compra ações está mais alinhado com a perenidade do negócio”, sentencia. Para Zanetti, o fato de a bolsa de valores oferecer uma liquidez imediata para as ações reduz muito a ansiedade sobre os resultados, o que confere aos administradores mais espaço para planejar com foco no longo prazo. “O mercado de capitais cobra as coisas certas.”

Águas passadas, os quatro entrevistados hoje comemoram o fato de terem vencido os percalços de se tornarem minoritários em suas empresas. Questionados sobre o eventual medo de serem destituídos de seus cargos de liderança pelos outros sócios, eles até surpreendem. “Se for para o bem da empresa, o que há de mal nisso?”, diz Steffens. Caio Auriemo brinca que conta com amigos fiéis para avisá-lo quando não estiver mais sendo útil à gestão. Na vez do CEO da OdontoPrev, Zanetti afirma que tem muito mais interesse na companhia como acionista do que como gestor, e que seu lado sócio será o primeiro a lhe puxar a orelha se a performance de executivo não estiver satisfatória. Já Cosentino resume: “Desde que tomei essa decisão lá atrás, soube que a hora da saída tem de chegar mais cedo ou mais tarde. A empresa é como filho: é preciso deixá-la crescer e viver com as próprias pernas”.

|

Quando abrir mão do poder é necessidade

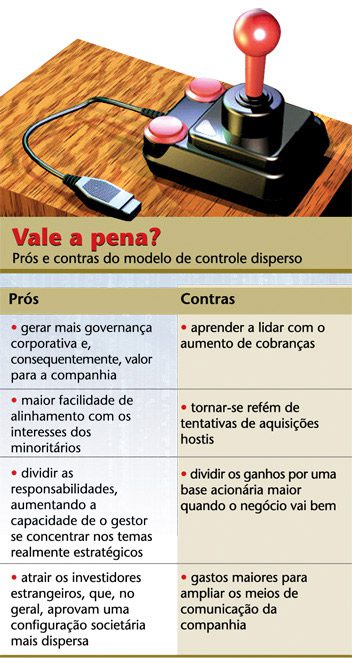

Para aqueles que notaram o fato de os quatro casos relatados na reportagem terem em comum a presença de um fundo de private equity em suas trajetórias, é bom lembrar: isso não foi mera coincidência. Na opinião de Marco Serra, sócio da butique de fusões e aquisições Brasilpar, esse fenômeno revela que a motivação do empreendedor brasileiro para dividir o poder não surge da sua vocação em compartilhar as decisões. A divisão do bolo ocorre pela necessidade. Das 18 empresas cujo free float hoje é superior a 50% no mercado, pelo menos 15 usaram esses fundos como um atalho para se capitalizar e crescer. “Não enxergo uma mudança cultural no nosso mercado de capitais”, diz. Ainda assim, Serra acredita na tendência de as companhias optarem pela dispersão acionária daqui em diante, impulsionada por duas frentes. A primeira estaria na valorização dos ativos brasileiros. Quanto mais dinheiro as ações rendem aos cofres da companhia — ou mesmo ao bolso dos fundadores —, mais os empreendedores se sentem motivados a largar o poder. A segunda, porque o mercado de capitais tem recebido bem as empresas com controle disperso. Quem concorda com essa tese é Denilson Duarte, analista de investimentos da Máxima Asset Management. Segundo ele, no caso da Dasa, apesar de as ações terem sofrido uma pequena queda nos primeiros dias após a notícia da reestruturação, os preços se recuperaram rapidamente e seguem numa tendência de alta, pois o mercado interpretou a reestruturação como um aspecto positivo no campo da governança corporativa. Para Ricardo Leal, diretor do Instituto de Pós-Graduação em Administração da Universidade Federal do Rio de Janeiro (Coppead-UFRJ), a grande concentração de controle aumenta o risco de o majoritário perseguir benefícios privados à custa dos demais investidores. Porém, o especialista alerta que, sozinha, a pulverização não é sinônimo de boa governança. “Se a correlação fosse tão simples assim, nos países desenvolvidos, como os Estados Unidos, não haveria tantos problemas de desrespeito aos minoritários.” (A.S.S.) |

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui