Numa escala de zero a dez, a nota para o gerenciamento de riscos dentro de uma companhia precisa se aproximar da perfeição. E, a partir de agora, quem discordar dessa máxima terá de se explicar ao Instituto Brasileiro de Governança Corporativa. O IBGC acredita tanto na necessidade de esse tema se tornar mais presente na rotina das empresas que decidiu lançar, no próximo mês, um Guia de Orientação para o Gerenciamento de Riscos Corporativos. Trata-se da terceira publicação da série Cadernos de Governança, criada no ano passado, com recomendações elaboradas pelos associados para otimizar a estrutura dos controles internos segundo as diretrizes das boas práticas de gestão.

Numa escala de zero a dez, a nota para o gerenciamento de riscos dentro de uma companhia precisa se aproximar da perfeição. E, a partir de agora, quem discordar dessa máxima terá de se explicar ao Instituto Brasileiro de Governança Corporativa. O IBGC acredita tanto na necessidade de esse tema se tornar mais presente na rotina das empresas que decidiu lançar, no próximo mês, um Guia de Orientação para o Gerenciamento de Riscos Corporativos. Trata-se da terceira publicação da série Cadernos de Governança, criada no ano passado, com recomendações elaboradas pelos associados para otimizar a estrutura dos controles internos segundo as diretrizes das boas práticas de gestão.

O propósito do guia é claro: ajudar as companhias não só a implantar processos que identifiquem e previnam eventos nocivos às estratégias do negócio, como também a elaborar uma espécie de plano B para responder a cada um deles, caso ocorram de fato. Mas será que nossas empresas já não estariam com essa lição de casa pronta? A resposta é não. Na visão do IBGC, ainda existe uma lacuna entre a boa intenção nas iniciativas para gerenciar o risco e a performance alcançada no dia-a-dia. A responsabilidade pelo preenchimento desse “gap” caberia, justamente, ao conselho de administração.

“O conselho deve, no mínimo, se assegurar de que essa gestão é feita de modo eficaz dentro da organização”, resume Carlos Eduardo Lessa Brandão, coordenador do Centro de Pesquisas do instituto. Para isso, seus membros têm a obrigação de cobrar da diretoria a identificação preventiva dos riscos aos quais estão expostos, sua probabilidade de ocorrência, bem como as medidas de mitigação planejadas. “Infelizmente, há muitos conselhos que abdicam dessa preocupação, deixando as diretorias cuidarem sozinhas dessa área.” Brandão reconhece que algumas companhias já vêm empregando ações de controle de risco bastante pertinentes, principalmente, no setor financeiro. Contudo, isso pode melhorar. “É comum vermos essas discussões restritas à pauta de consultores e especialistas. Com o guia, queremos disseminar esses conceitos para toda a empresa.”

Diante de tantos puxões de orelha, fica claro que o primeiro passo para as empresas dispostas a melhorar sua gestão de risco é eliminar quaisquer dificuldades de esse tema chegar à reunião do board. Quantas companhias possuem uma linha direta entre o conselho e a gestão executiva dedicada exclusivamente a esse assunto? Feito isso, é hora de saber quais são as melhores ferramentas para auxiliar a companhia nessa empreitada. Outro ponto que merece preocupação são aquelas complexas estruturas administrativas, com subsidiárias expostas aos mais variados perfis de risco. Nesse caso, é importante a implantação de um sistema que integre todas as ameaças possíveis para mensurar o tamanho real de um eventual contratempo para o negócio. Seja qual for o controle adotado, esse processo deve percorrer todos os andares da organização, com funcionários treinados para a execução do plano B.

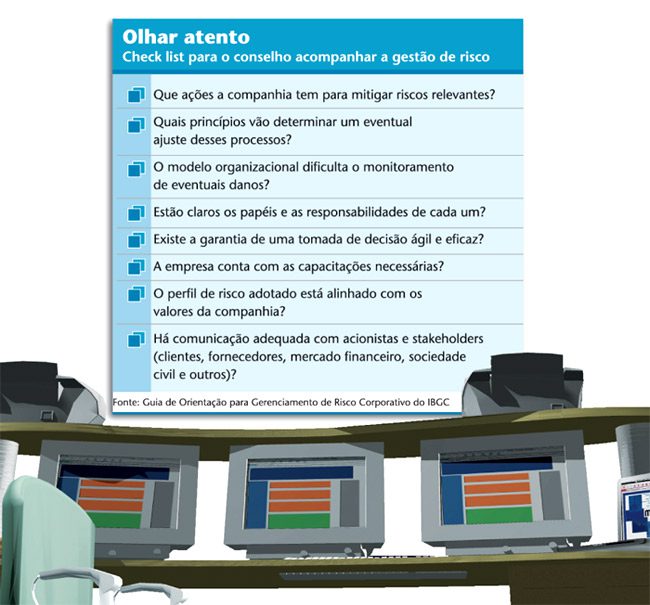

MÃO NA MASSA — Se, nesse ponto, o conselheiro achar que cumpriu sua missão, é porque não chegou ao terceiro capítulo do Guia do IBGC. Lá haverá um check list, em forma de questionário, para os membros do board comprovarem se a diretoria cumpriu à risca a estratégia desenhada por eles. O manual propõe cinco dimensões para fazer essa avaliação: processos críticos (qual é o mecanismo para apontar a necessidade de uma nova ferramenta de controle no negócio?); governança de riscos (que papel cada um tem no acompanhamento dessas ameaças?); organização de pessoas (como são tratadas as sucessões nos postos-chaves?); sistemas (as tecnologias de informação são adequadas?); e, por fim, comunicação (como anda o diálogo sobre os riscos com os stakeholders externos?) (Conheça outros itens no quadro da página 53).

“Não é intenção do guia impor um modelo único para todo mundo copiar”, afirma Eduarda De La Rocque, diretora executiva da consultoria RiskControl e uma das coordenadoras da elaboração do documento do IBGC. “Antes disso, queremos que a alta administração reconheça os benefícios trazidos por esses processos. Só será possível incorporar esse discurso na prática”, acrescenta. Entre essas vantagens, a mais notável está no modo como a gestão eficaz do risco agrega valor à companhia. Para a especialista, esses controles constituem um item no check list de governança à medida que promovem mais transparência ao informar para os acionistas sobre as ameaças às quais a organização está sujeita e as políticas criadas para dissipá-las. “A redução da probabilidade de ocorrência de uma perda resulta numa menor percepção de risco por parte dos financiadores, implicando um custo de capital mais baixo”, diz.

DIRETORIA ESPECÍFICA — A fim de verificar como anda o gerenciamento de risco nas empresas brasileiras, a Capital Aberto pediu a algumas delas que detalhassem seus processos internos. Na CPFL, os riscos são divididos em quatro categorias: os que incorrem sobre o ativo e o passivo da companhia, os inerentes aos preços praticados no mercado energético, o risco regulatório e os relacionados ao fornecimento de energia. Por aí se vê que não é nada fácil estruturar soluções considerando a atuação em segmentos tão diferentes (no caso dessa energética, em geração, transmissão e distribuição). Percebendo a necessidade de centralizar os estudos sobre um eventual impacto dos riscos nessas três áreas simultaneamente, o conselho de administração pediu a criação de uma diretoria para coordenar essas questões.

“O crescimento da CPFL após o IPO justifica a necessidade desse novo órgão”, explica o presidente da companhia, Wilson Ferreira Júnior. “Estávamos divididos em seis unidades naquele momento, e agora já somamos 24.” A nova diretoria de riscos será criada neste semestre, e seu executivo-chefe vai responder diretamente ao CEO. O papel desse profissional será propor políticas de gestão de risco e encaminhá-las ao conselho. Para o CEO, foi-se o tempo em que monitorar o risco era cuidar apenas dos resultados financeiros. “Os investidores também querem saber como são discutidos outros ativos intangíveis, como a política de sucessão, por exemplo. A partir do momento que esses assuntos tornam-se relevantes ao mercado, surge a obrigação de observá-los de perto.

”Na Cemig, Jorge Luiz de Carvalho Brandão, coordenador do Núcleo de Gerenciamento de Riscos Corporativos, tem a mesma opinião. “Trazer essas discussões para o conselho é um pré-requisito para a companhia que quer ser vista num patamar elevado de governança corporativa”, diz. Em 2004, a Cemig criou um comitê executivo para cuidar exclusivamente da gestão de risco. Já no ano passado, foi a vez de os conselheiros exigirem a formação de um órgão semelhante, só com membros do board. Para fazer a interface entre a esfera gerencial e a estratégica, decidiram implantar o Núcleo de Gerenciamento de Riscos, do qual Brandão está à frente. O gerenciamento em si é descentralizado: cada área da empresa cuida de seus processos. Já o papel do núcleo é monitorar o ambiente de risco como um todo.

Para exemplificar alguns procedimentos práticos adotados, o executivo cita o monitoramento de um risco bem em voga nesse setor – o apagão. Em tese, a unidade geradora de energia da Cemig até poderia minimizar o impacto financeiro causado por um eventual racionamento no País, pois uma quantidade menor de energia vendida seria compensada pelo aumento do preço do quilowatt/hora no mercado. Contudo, a empresa também precisa considerar os riscos para a sua área de distribuição. Ao repassar um eventual reajuste para a tarifa, esse setor sentiria na pele conseqüências como a redução do consumo, o aumento da inadimplência e dos casos de furtos. “Os riscos são como vasos comunicantes. Uma ação impacta o resultado de outra”, compara Brandão.

O presidente da CCR, Renato Vale, também tem um risco que o preocupa mais: o de reputação. A fim de monitorá-lo, a concessionária encomendou uma pesquisa de opinião para medir a satisfação do usuário com os serviços prestados. Foi assim que Vale percebeu a importância dada pelo motorista ao socorro mecânico oferecido pela concessionária. “Nossa área de risco trabalhou muito para a visita do papa à Aparecida do Norte (SP). O planejamento incluiu desde o reforço das equipes nas estradas até a providência de mais moedas para facilitar o troco nas praças de pedágio”, conta.

Por mais que o tratamento dispensado ao risco dependa das características de cada negócio, existe uma coisa em comum no comportamento das três empresas. Elas aceitam o risco. “Aceitar significa reconhecer que imprevistos podem acontecer, mas seus efeitos serão minimizados quanto melhor for o planejamento para lidar com incertezas”, esclarece Eduarda, da Control Risk. Erro humano, calote, novo concorrente, mudanças na legislação, catástrofes ambientais, nenhum negócio está salvo de fatores externos que possam alterar, de uma hora para outra, as peças do jogo. O risco, afinal, faz parte da vida — e dos negócios.

Conselho conhece pouco sobre riscosEngana-se quem pensa que a ausência do conselho de administração nas discussões sobre risco corporativo seja uma deficiência apenas no Brasil. A pesquisa What directors think, realizada no ano passado pela PricewaterhouseCoopers com 1.300 conselheiros de países onde a PwC possui escritórios, revela que os integrantes do board recebem menos informações do que gostariam para identificar potenciais ameaças ao negócio e formular estratégias de mitigação, antes que isso se transforme em situações emergenciais.De acordo com o estudo, 57% dos conselheiros não haviam recebido nenhum relatório relacionado à opinião dos clientes sobre o comportamento da empresa nos dois anos anteriores. Cerca de metade deles também não tinha conhecimento do grau de satisfação dos funcionários da organização. Os resultados do levantamento mostraram ainda que existe uma correlação positiva entre o porte da empresa e a qualidade de comunicação com a diretoria executiva. Assim, quanto menor a companhia, menores também as chances de seus conselheiros se manterem bem informados.

Considerando que, nos Estados Unidos, um conselheiro pode responder legalmente por eventuais danos que a empresa causar a acionistas e stakeholders, a PwC perguntou a eles se, nos 12 meses anteriores, houve alguma mudança na percepção do risco existente nessa profissão. Apenas 4% responderam que seu risco, ao atuarem como conselheiros, havia diminuído naquele período. Cerca de 40% discordaram, dizendo que a probabilidade de serem atingidos por alguma ação judicial decorrente de falhas na gestão aumentou. A metade restante não notou mudança.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui