Em dezembro do ano passado, a Telemar parecia ter quebrado o paradigma de que as assembléias no Brasil são um verdadeiro mico. Interessada em reunir o maior número possível de acionistas preferencialistas — uma vez que os ordinaristas estavam proibidos pela Comissão de Valores Mobiliários (CVM) de votar numa controversa proposta de incorporação de ações —, mandou mais de 700 mil cartas para os investidores e contratou uma empresa nos Estados Unidos para localizá-los e capturar procurações de voto. O esforço permitiu que a companhia atingisse números extraordinários para os padrões brasileiros — mais de 6 mil acionistas representados na última convocação e algumas centenas de presentes, que tiveram de ser acomodados em um salão de eventos localizado a poucas quadras da sede da companhia. É verdade que boa parte do público mal sabia do que se tratava o tal encontro. Alguns vieram de longe somente com a esperança de ali receber algum dinheiro pelas ações que possuíam. No final, mesmo com a assembléia mais cheia da história do mercado, a Telemar não conseguiu atingir o quórum necessário para a aprovação da matéria (dois terços) nas duas primeiras convocações. Teve de chegar à terceira, quando um quórum menor foi autorizado pela CVM, e a maioria dos presentes votou contra a proposta de incorporação.

Em dezembro do ano passado, a Telemar parecia ter quebrado o paradigma de que as assembléias no Brasil são um verdadeiro mico. Interessada em reunir o maior número possível de acionistas preferencialistas — uma vez que os ordinaristas estavam proibidos pela Comissão de Valores Mobiliários (CVM) de votar numa controversa proposta de incorporação de ações —, mandou mais de 700 mil cartas para os investidores e contratou uma empresa nos Estados Unidos para localizá-los e capturar procurações de voto. O esforço permitiu que a companhia atingisse números extraordinários para os padrões brasileiros — mais de 6 mil acionistas representados na última convocação e algumas centenas de presentes, que tiveram de ser acomodados em um salão de eventos localizado a poucas quadras da sede da companhia. É verdade que boa parte do público mal sabia do que se tratava o tal encontro. Alguns vieram de longe somente com a esperança de ali receber algum dinheiro pelas ações que possuíam. No final, mesmo com a assembléia mais cheia da história do mercado, a Telemar não conseguiu atingir o quórum necessário para a aprovação da matéria (dois terços) nas duas primeiras convocações. Teve de chegar à terceira, quando um quórum menor foi autorizado pela CVM, e a maioria dos presentes votou contra a proposta de incorporação.

A briga da Telemar para trazer seus acionistas à reunião foi também travada pelo portal de comércio eletrônico Submarino — que facilitou as procurações de voto, disponibilizando os formulários na internet, para obter bom quórum na assembléia que aprovaria a fusão com a Lojas Americanas — e pela Lojas Renner, que tem o capital amplamente pulverizado em bolsa e depende dessa participação para aprovar, com alguma representatividade, as matérias sujeitas à assembléia. Mas uma observação mais cuidadosa de como se processam as assembléias no Brasil deixa claro que o desafio das companhias que quiserem arrastar seus investidores para esses eventos não é pequeno.

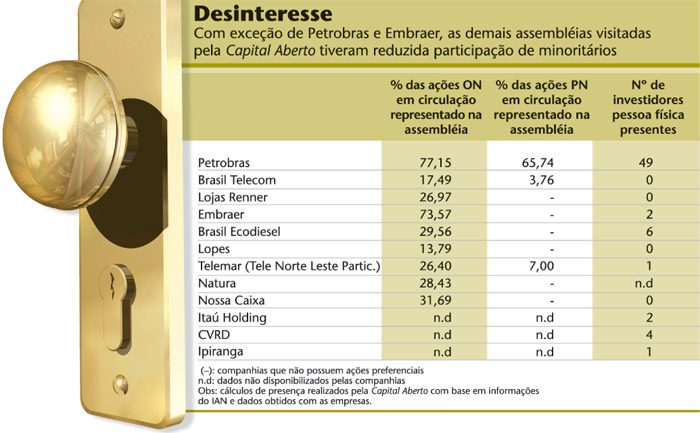

Na última temporada de assembléias gerais ordinárias (AGOs), em abril, a Capital Aberto resolveu conferir de perto como andam essas reuniões. De posse de uma ação de cada companhia — o suficiente para estar apto a participar —, quatro jornalistas foram a 12 assembléias. Como o interesse jornalístico estava centrado somente no funcionamento desses encontros, os repórteres tinham como política não divulgar informações transmitidas pelos administradores, não influenciar na votação e apresentar-se para a mesa no final do evento. Na amostra selecionada estavam companhias reconhecidas por inovações na área de Relações com Investidores (RI), como o Banco Itaú; por um elevado número de acionistas pessoa física, como Vale do Rio Doce, Petrobras e Telemar; por seu capital significativamente pulverizado, como Renner e Embraer; além de representantes da geração listada em bolsa a partir de 2004, como Natura, Lopes e Brasil Ecodiesel.

Em todas elas, um traço comum: a reduzidíssima representação dos acionistas, seja ela presencial ou por envio de procuração de voto. Na maioria das assembléias visitadas, reduzidas parcelas das ações em circulação no mercado estiveram representadas (veja quadro), o que explica muito bem por que em casos como o da Telemar — em que o controlador não podia votar — e da Renner — em que não há acionista com participação superior a 5,5% — é tão difícil obter o quórum desejado.

ESVAZIAMENTO — Um segundo aspecto observado em todas as assembléias visitadas foi a reduzida audiência. A mais movimentada, da Petrobras, contava com cerca de 60 pessoas, entre procuradores, representantes de investidores institucionais e acionistas pessoa física. Na assembléia da Vale do Rio Doce, outra companhia que conta com elevado número de investidores individuais, não havia mais de 15 presentes, considerando também os representantes de fundos. Nas demais, o público variava entre uma e duas dezenas, já contando com algum membro da companhia ou prestador de serviço que estivesse na platéia. Em geral, compareceram advogados representantes de fundos de investimento estrangeiros que têm por política a participação em assembléia, alguns poucos gestores de recursos locais mais ativistas — como Dynamo, Fama Investimentos, Investidor Profissional e Arx Capital — e fundos de pensão.

Manifestações de acionistas ou de procuradores foram raras. As poucas intervenções ocorreram nas reuniões em que algum acionista pessoa física mais interessado estava presente. Foi o que aconteceu na assembléia da Natura, em que um investidor individual de 77 anos não apenas fez perguntas sobre a estratégia, como questionou medidas tomadas pela administração. Na Petrobras, investidores de varejo e associações também trouxeram algum agito. A associação de engenheiros da estatal (Aepet) manifestou-se em um pronunciamento de cinco laudas, em que foram apresentadas diversas críticas à companhia, inclusive quanto à aquisição do Grupo Ipiranga, feita pela Petrobras em parceria com o Grupo Ultra e a Braskem.

A eleição de conselheiros por acionistas minoritários não chegou a trazer suspense. Em alguns casos, foi até ignorada. Na Vale do Rio Doce, nenhum dos minoritários indicou um membro para a vaga no conselho de administração a que têm direito. Acabou sendo reconduzido a esse posto o advogado Francisco da Costa e Silva, apontado pela controladora Valepar. Em eleições para conselheiros fiscais, a articulação foi um pouco maior. Na Nossa Caixa, chegaram a aparecer duas indicações: uma de um grupo de fundos de investimentos que detinha a maioria dos votos entre os minoritários, outra do clube de empregados e aposentados do banco. Venceu o indicado do primeiro grupo. Na Petróleo Ipiranga, disputaram a cadeira dos preferencialistas no conselho fiscal um profissional apresentado pela Previ e outro apoiado por fundos como Tarpon e Hedging-Griffo. Foi eleito por maioria o nome apontado pela Previ.

SEM GRAÇA — As assembléias também não se mostraram um fórum para discussão de temas controversos e em debate na imprensa. Na da Telemar — que, fora os controladores, contava com apenas seis representantes de fundos de investimento mais um investidor pessoa física — nenhuma pergunta foi feita sobre a proposta de oferta pública para compra de ações preferenciais das operadoras Tele Norte Leste (Telemar) e Telemar Norte Leste (Tmar), a despeito de a assembléia ter ocorrido um dia após sair a primeira notícia sobre a operação. Na assembléia da Brasil Ecodiesel, também não houve qualquer pergunta sobre o fato de o sócio controlador da companhia ser desconhecido.

Silêncio também na assembléia da Nossa Caixa, cujas ações vinham caindo nos dias anteriores em razão da notícia de que o banco teria de pagar ao governo do estado de São Paulo, seu controlador, R$ 2,084 bilhões para garantir a manutenção de 1,061 milhão de servidores como correntistas durante os próximos cinco anos. A indiferença da platéia ao fato prevaleceu a despeito de o presidente da Nossa Caixa, Milton Luiz de Melo, ter avisado, logo após sua chegada, que estaria à disposição para esclarecer dúvidas. Na Petróleo Ipiranga, ninguém tocou no tema do congelamento da negociação para a compra do Grupo Ipiranga, ordenado na véspera pelo Conselho Administrativo de Defesa Econômica (Cade). A operação, de US$ 4 bilhões, estava sob a análise do órgão, que verificava riscos de ameaça à livre concorrência.

Animosidades não afloraram nas assembléias visitadas pela Capital Aberto. A única que deixou evidente a rixa entre seus acionistas foi a Brasil Telecom. Após declarar voto contrário ou abstenção em todos os itens da pauta, a advogada do Opportunity foi informada de que estava impedida de fazê-lo, uma vez que era obrigatório seguir as instruções de voto dadas pelo acordo de acionistas. A intervenção da advogada, embora não efetiva na prática, constou de ata. O clima hostil da assembléia da operadora sobrou também para os minoritários. Ao indicar um membro permanente e respectivo suplente para o conselho fiscal, o advogado representante de um grupo de fundos de investimento não precisou dizer nem os nomes dos indicados para o presidente da mesa. Ouviu apenas um burocrático “depois você me passa os nomes e os dados”.

A praticidade, aliás, foi a tônica em várias assembléias. E o tempo de duração é uma das provas. Na Brasil Ecodiesel, após um atraso de 18 minutos, a reunião durou apenas 30. A Brasil Telecom Participações começou e terminou o evento em 15 minutos. Na Lopes, tudo também foi resolvido em pouco mais de 10 minutos, e a espera ficou por conta da assinatura da ata, que levou uma hora. Para escapar desse problema, o Itaú, que também fez sua assembléia em cerca de 15 minutos, levou a sério a idéia da praticidade e até dispensou os minoritários de assinarem o documento — postura que também foi adotada pela Petrobras. A medida está prevista na Lei das S.As, que autoriza a assinatura da ata apenas pelos acionistas que detêm a maioria dos votos.

No encontro do Itaú, ficou claro o quanto esses eventos estão distantes das agendas dos acionistas e dos profissionais de Relações com Investidores. Enquanto as reuniões Apimec, promovidas pelo banco em vários estados, costumam estar repletas de investidores — uma delas, inclusive, foi realizada no Recife no mesmo dia da AGO —, apenas dois investidores individuais compareceram à assembléia — apesar de ali estarem presentes personalidades representativas na gestão do banco, como o presidente, Roberto Egydio Setubal, o vice-presidente executivo Henri Penchas e a conselheira Tereza Grossi.

Está aí um sinal inequívoco de que as assembléias não emplacaram na mente dos investidores brasileiros como uma oportunidade de estar frente a frente com aqueles que comandam o valor futuro de suas ações. Fazem muito mais sucesso as reuniões Apimec, que, na maioria das vezes, contam apenas com o quadro de gerentes e executivos de Relações com Investidores. Enquanto a maior parcela do capital continuar concentrada em poder de um único acionista ou grupo de sócios, é provável que as belas mesas de café-da-manhã para receber os acionistas permaneçam praticamente intactas. Casos como o da Renner, porém, deixam claro que uma mudança de cultura já se faz necessária.

|

Assembléias atraem indústria de serviços

Empresas com controle difuso — ou seja, sem um acionista ou grupo claramente definido com 50% mais 1 ação do capital com direito a voto — têm enfrentado dificuldades para instalação de suas assembléias gerais, sobretudo as extraordinárias (AGEs). Desprovidas de alguém que garanta a maioria do capital, algumas não têm conseguido alcançar o quórum legal necessário para instalação em primeira convocação.A maior dificuldade surge quando se pretende promover alterações no estatuto social. Se alguma matéria desse tipo estiver na ordem do dia, dois terços do capital com direito a voto devem estar representados. Se isso não ocorrer, as empresas são obrigadas a recorrer à segunda chamada, que permite a instalação com a presença de qualquer número de acionistas. De um total de 18 companhias com o controle difuso analisadas, nove se enquadraram nesse cenário na última assembléia extraordinária, conforme levantamento da Capital Aberto realizado a partir das atas. São elas Eternit, Cyrella, Lupatech, Gafisa, Lojas Renner, Medial Saúde, Totvs, Dasa e Datasul. Além das despesas com a publicação de um novo edital de convocação — uma inserção deste tipo no jornal Valor Econômico, por exemplo, atinge facilmente cifras entre R$ 3 mil e R$ 5 mil —, as empresas gastam tempo e dinheiro com a estruturação de assembléias que terminam não instaladas. Para José Rogério Luiz, vice-presidente da área de gestão e Relações com Investidores do grupo Totvs, é preciso fazer um trabalho anterior à realização das assembléias, de forma a conscientizar o investidor da importância de sua participação. Segundo o executivo, cabe à companhia chamar a atenção sobre a importância do voto, pois todo investidor é, potencialmente, um formador de opinião. O diretor acredita que os trabalhos de divulgação de informação promovidos pela área de Relações com Investidores resultem, em algum momento, em maior assiduidade nas reuniões. “Nós temos investido no que chamo de marketing técnico. Nossa proposta é atuar no limite entre propaganda e geração de conhecimento. Se o investidor estiver constantemente informado, ele se estimula a comparecer às assembléias em qualquer ocasião, e não somente quando ocorre algum problema”, avalia. (Fabio Marrey) |

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui