Há tempos as estatísticas de negociação em bolsa com informação privilegiada, o chamado insider trading, crescem no Brasil. Mas são os claros sinais de fragilidade nos controles das companhias brasileiras sobre o uso dessa informação que têm preocupado cada vez mais os participantes do mercado.

Há tempos as estatísticas de negociação em bolsa com informação privilegiada, o chamado insider trading, crescem no Brasil. Mas são os claros sinais de fragilidade nos controles das companhias brasileiras sobre o uso dessa informação que têm preocupado cada vez mais os participantes do mercado.

A frustrada tentativa da Sadia de adquirir a Perdigão, em julho do ano passado, evidenciou a falta de compromisso de executivos envolvidos com a confiança neles depositada pelo mercado. O diretor financeiro e de Relações com Investidores da Sadia, Luiz Gonzaga Murat Junior, e um consultor do banco ABN Amro, que coordenou a operação, foram investigados pela Securities and Exchange Commission (SEC), sob suspeita de terem comprado ações da Perdigão com a perspectiva de que o negócio iria se concretizar. O episódio também deixou claro que algumas das qualidades mais apreciadas pelos investidores não parecem suficientes para inibir as negociações irregulares com ações. Afinal, a Sadia tinha seus papéis listados na rigorosa Bolsa de Nova York, contava com uma equipe de Relações com Investidores (RI) alinhada às mais modernas práticas e um diretor que dispunha de experiência na área e ótima reputação no mercado. Portanto, a dúvida é: se aconteceu com a Sadia, podemos confiar nos controles atualmente utilizados pelas demais companhias respeitadas no mercado?

A pergunta tornou-se ainda mais crítica quando veio à tona a investigação sobre o uso indevido de informação privilegiada na venda do Grupo Ipiranga para um trio formado por nada menos que Petrobras, Braskem e Ultra. O caso elevou para sete o número de investigações sobre insider trading na Comissão de Valores Mobiliários (CVM), que agiu rapidamente para evitar que os espertalhões atingissem seu objetivo. Em 21 de março, dois dias depois de anunciada a operação, uma liminar, obtida em conjunto com o Ministério Público Federal (MPF), bloqueou os lucros suspeitos, além das ações ainda não vendidas, de duas das 26 pessoas investigadas. Até o fechamento desta edição, outros dois aplicadores haviam sido submetidos ao mesmo bloqueio, entre eles um funcionário de nível gerencial de uma das companhias participantes do consórcio comprador — que dias depois foi identificado pela Petrobras como sendo um funcionário seu, com 37 anos de carreira e temporariamente cedido a uma de suas subsidiárias. A estatal constituiu uma comissão interna para apurar a ocorrência.

A rapidez da CVM e do MPF foi inédita no Brasil e, claramente, teve o intuito de resgatar a já prejudicada credibilidade do mercado, principalmente depois do ocorrido com a Sadia. Este também foi o primeiro registro de bloqueio de recursos e ações e, se comprovadas as irregularidades, os investidores que venderam seus papéis aos insiders, por não estarem de posse das mesmas informações, serão ressarcidos. Para Marcelo Trindade, presidente da autarquia, o episódio marca o início de uma nova fase de atuação do Estado no mercado de capitais. “Agora, mais do que nunca, precisamos de supervisão adequada. O apoio do MPF aumenta nosso poder de fogo e a obtenção dessa liminar servirá de alerta”, afirma.

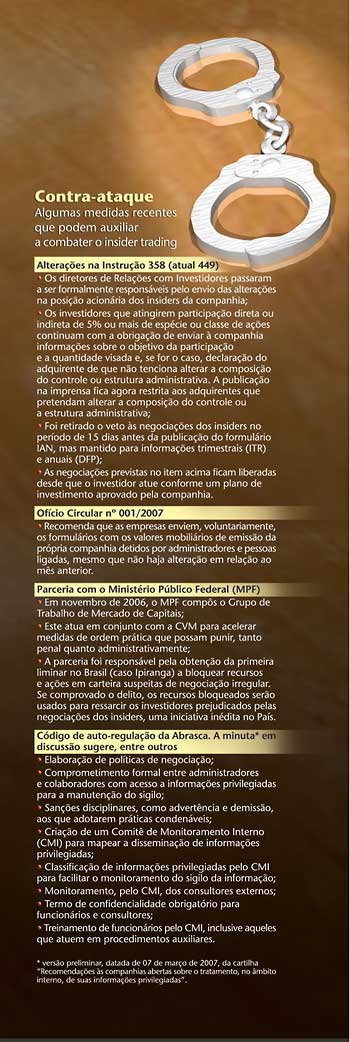

A repressão ao insider trading na aquisição da Ipiranga veio na seqüência de uma outra medida tomada após o caso Sadia, que ainda está sob investigação da CVM. No dia 15 de março, a autarquia publicou alterações relevantes na Instrução 358, agora 449. Diretores de RI passaram a ser formalmente responsabilizados pelo envio das informações sobre negociação de valores mobiliários de administradores e pessoas vinculadas à companhia para a CVM. Além disso, a negociação no prazo de 15 dias antes da divulgação de informações trimestrais e anuais, até então vedada, passou a ser permitida, desde que esteja prevista em plano de investimento aprovado pela companhia. “Talvez essa flexibilização incentive a adoção de políticas de negociação”, observa Elizabeth Machado, superintendente de relações com empresas da CVM.

CONSCIENTIZAÇÃO — Identificar e punir os infratores são medidas essenciais, mas há também um trabalho de conscientização a ser feito. O foco principal do problema é o vazamento de informações, agravado pela demora das empresas em publicar o fato relevante. “Na minha avaliação, os diretores de Relações com Investidores têm deixado a desejar”, afirma Elizabeth.

A autarquia não gostou do comportamento do diretor de Relações com Investidores da Gol, Richard Lark. Questionado sobre a existência de fato relevante à luz das notícias que vinham saindo na imprensa (com rumores de compra da Varig) e as oscilações atípicas das ações nos dias anteriores, ele apresentou, no dia 27 de março, um comunicado genérico ao mercado. Afirmava que a companhia “permanentemente investiga e considera as diversas oportunidades de aquisições, joint ventures e combinações de negócios que possam gerar valor a seus acionistas” e que, até o momento, não havia sido tomada “decisão no sentido de efetuar uma aquisição”. No final do dia seguinte, a Gol anunciou a compra da Varig. “O diretor de Relações com Investidores da Gol poderá ser responsabilizado pela insuficiência das informações prestadas ao mercado, independentemente de qualquer averiguação sobre a eventual utilização de informação privilegiada nas negociações com as ações da Gol”, afirmou a CVM em comunicado ao mercado.

A fusão de Submarino e Americanas.com, em novembro do ano passado, foi outro episódio em que houve vazamento. Por conta do noticiário em torno da operação, as empresas teriam apressado a assinatura do acordo e o envio de fato relevante à Bovespa para cessar a boataria que já afetava o preço das ações.

O presidente da Associação Brasileira das Companhias Abertas (Abrasca), Alfried Plöger, admite a falta de know-how em muitas empresas. “Os bancos possuem maior expertise nessa área porque têm contato constante com operações de fusão e aquisição, ao contrário do que acontece nas companhias”, comenta. Para ajudar no aprendizado do mercado, a associação está na fase final de elaboração de uma cartilha com recomendações preventivas ao vazamento de informações. O documento sugere, por exemplo, a criação de um Comitê de Monitoramento Interno (MCI), órgão que assumiria a responsabilidade de mapear a disseminação de informação privilegiada dentro da empresa a partir de critérios como número de pessoas envolvidas, participação de colaboradores externos e processo de maturação da informação. Todo o trabalho de prevenção junto aos funcionários e a aplicação de sanções internas também ficariam por conta do comitê, que poderia ser formado pelo diretor de Relações com Investidores, o gerente da área e o responsável pela auditoria interna.

“Estamos conscientes de que o arcabouço legal é suficiente, mas precisamos de medidas preventivas”, diz Plöger. Parte do risco do insider trading, ele afirma, é inerente à companhia aberta, o que faz com que o objetivo da iniciativa seja reduzir a incidência dos vazamentos, já que impedi-los totalmente seria impossível.

Outro efeito dos acontecimentos recentes é a discussão sobre a obrigatoriedade da adoção de uma política de negociação — sugerida pela cartilha da Abrasca aos seus associados. A Sadia, com cerca de 40 mil funcionários, não contava com esse instrumento — e preferiu não comentar o assunto ao ser procurada pela reportagem. Também não possuem uma política com essa finalidade empresas do porte de Gerdau, Cemig, Rodobens e CSN, por exemplo.

MÃOS À OBRA — A boa notícia é que algumas das companhias sem política se preparam para eliminar essa deficiência. A CSN publicará em sua página na internet, até o fim deste semestre, um Manual de Divulgação Exemplar. O documento está sendo desenvolvido pelo departamento de RI, juntamente com a área de auditoria interna, e conta com um capítulo exclusivo sobre política de negociação. Mais abrangente do que a regulamentação em vigor, o manual fixará um bloqueio (lockup) de seis meses para todos os insiders da companhia — como prevê a política de negociação do Banco Itaú, por exemplo. Isso significa que todos os funcionários com acesso a informações privilegiadas terão sempre que segurar, por no mínimo 180 dias, os papéis de emissão da companhia que venham a adquirir no mercado.

“Claro que o ideal seria já termos a política, apesar de essas questões constarem do código de ética. Mas estamos trabalhando para melhorar e, com o manual, deixaremos as práticas a serem seguidas mais claras”, observa o diretor de Relações com Investidores da CSM, José Marcos Treiger.

| Previ sugere que políticas de negociação se tornem obrigatórias e contemplem ativos de outras companhias quando necessário |

Na Rodobens Negócios Imobiliários, a implantação do mecanismo ocorrerá ainda este ano, vetando a negociação de valores mobiliários de qualquer empresa sobre a qual se tenha informações privilegiadas. “Isso vale até mesmo quando o funcionário não teve a intenção de buscar dados estratégicos como, por exemplo, ir ao escritório de advocacia e encontrar sobre a mesa um material importante de outro cliente”, conta Orlando Viscardi Neto, diretor de Relações com Investidores.

A Gerdau, por meio de sua assessoria de imprensa, afirmou que estuda a possibilidade de adotar uma política de negociação. Na mesma situação está a Cemig. “Há espaço para estudarmos melhorias, apesar de o código de ética da companhia já prever este tipo de situação”, informa o superintendente de RI, Agostinho Faria Cardoso. Segundo ele, no entanto, parte do risco de um executivo vir a efetuar uma negociação com base em informações privilegiadas é inerente. “Esta acaba sendo uma decisão pessoal, apesar de condenada pela empresa”, diz.

SUGESTÕES EM PAUTA — A política de negociação também é uma preocupação entre os grandes investidores. A Previ — fundo de pensão dos funcionários do Banco do Brasil — passou a exigir, desde o segundo semestre do ano passado, que seus cerca de 100 insiders apresentem à área de auditoria interna um plano de negociação para que possam operar os papéis das empresas nas quais a fundação tem participação acionária. Renato Chaves, diretor de participações, defende a obrigatoriedade de uma política de negociação — a exemplo do que acontece com a política para a divulgação — em todas as empresas abertas, fundos de investimentos e de pensão. Na Instrução 358 (agora 449), a CVM prevê apenas uma política de divulgação obrigatória, mas a de negociação é facultativa. Chaves afirma que não possui nenhum tipo de investimento em ações, nem mesmo através de fundos — exceto a quantidade mínima de papéis para cada empresa em que é conselheiro. “É uma questão de princípio. Nem eu nem meus parentes diretos aplicamos. Fico restrito à renda fixa e vejo que essa atitude é cada vez mais comum entre conselheiros.”

Outra defesa da Previ — e que será levada formalmente à CVM — é a exigência do regulador para que, nessas políticas, a restrição às negociações contemple os papéis de todas as empresas envolvidas e não apenas daqueles de emissão da própria companhia.

Chaves argumenta ainda que o conceito de informação relevante deve ser revisto. “É preciso ampliar isso. Com o crescimento do número de empresas abertas, determinados contratos de puro relacionamento comercial podem virar informação privilegiada.” A Previ defende ainda a inabilitação para o cargo de administrador de companhia de capital aberto pelo prazo máximo estipulado de 20 anos, independentemente dos lucros obtidos.

Em pelo menos um ponto os participantes do mercado concordam: não são os insiders que estão mais ousados, mas sim as oportunidades de atuar como tal que se tornaram mais freqüentes. Por conta disso, Paulo Rocha, sócio do escritório Demarest & Almeida Advogados, especializado na área de mercado de capitais, avalia que os mecanismos existentes são suficientes para lidar com o problema. No entanto, também sugere melhorias do arcabouço legal. A política de negociação obrigatória, por exemplo, poderia ser adotada por meio de um código de auto-regulação — o que vai ao encontro da iniciativa da Abrasca. Já o chamado “short- swing”, modalidade em que o investidor se desfaz rapidamente das posições para realizar lucro, poderia ser inibido pela CVM com a imposição de um lockup de seis meses — no mesmo modelo do que foi adotado por Itaú e CSN.

|

|

|

Outra proposta para que as negociações de insiders ficassem mais expostas ao mercado seria a abertura das informações entregues pelos RIs à CVM. Nos Estados Unidos, por exemplo, as negociações de cada insider são informadas à SEC por meio do formulário 4, e a informação é pública. Há, inclusive, diversos sites não-ligados à SEC, como o Secform4.com, que acompanham essas operações a partir de dados extraídos do Edgar — o banco de dados da agência norte-americana. No Brasil, a CVM exige que as compras e vendas de ações sejam divulgadas de forma aglutinada, para todo o conselho e a diretoria. Até 2005, eram informadas as operações de cada executivo, mas a regra foi suspensa por razões de segurança pessoal.

EPIDEMIA — A discussão em torno da eficiência dos mecanismos de combate ao vazamento de informações é recente no Brasil, mas a preocupação com a elevada incidência de suspeita de negociações irregulares não é exclusividade local. Na edição de março, a revista The Economist dedicou algumas páginas à matéria intitulada “SEC declara guerra ao insider trading”. O artigo destaca acontecimentos recentes do mercado internacional, como o caso da Blue Bottle, uma empresa de Hong Kong, e seu principal acionista Matthew C. Stokes. Stokes teria lucrado US$ 2,7 milhões invadindo computadores de outras companhias para ter acesso a comunicados que ainda não haviam sido publicados. Também nos Estados Unidos, 13 banqueiros, gestores de fundos e ex-empregados de grandes bancos — entre eles UBS, Bear Stearns e Morgan Stanley — foram flagrados usando dados sigilosos.

Levantamento da Financial Services Authority (FSA), órgão que regula o mercado inglês, também evidencia a extensão internacional do problema. No Reino Unido, as suspeitas de insider trading caíram, mas os números ainda preocupam o órgão regulador. Entre as empresas que compõem o índice FTSE 350, 2% tiveram anúncios importantes precedidos de oscilações atípicas de preço durante os anos de 2004 e 2005. No período anterior (2002/03), esse percentual havia sido de 11,1%. Para os anúncios de tomada de controle (takeover), a incidência segue elevada. Em 2005, foram registradas negociações suspeitas em 23,7% das operações de troca do controle acionário. No ano anterior, em 32,4%. No Brasil, não há estatísticas sobre a prática de insider trading. Mas também não há dúvidas de que, a exemplo do que fez a Inglaterra, o desafio é reduzir drasticamente essa praga tão danosa para a credibilidade do mercado de capitais.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui