O histórico brasileiro de juros altos produziu, além de oportunidades de investimento de alta rentabilidade, baixo risco e ampla liquidez, investidores institucionais dos mais conservadores. A esperada migração dos fundos de previdência para a renda variável, incluindo ativos alternativos como private equity e venture capital (PE e VC), ainda está por vir — o que indica que a redução da taxa Selic para o menor nível da história recente do País ainda não foi suficiente para motivar a saída da renda fixa.

O histórico brasileiro de juros altos produziu, além de oportunidades de investimento de alta rentabilidade, baixo risco e ampla liquidez, investidores institucionais dos mais conservadores. A esperada migração dos fundos de previdência para a renda variável, incluindo ativos alternativos como private equity e venture capital (PE e VC), ainda está por vir — o que indica que a redução da taxa Selic para o menor nível da história recente do País ainda não foi suficiente para motivar a saída da renda fixa.

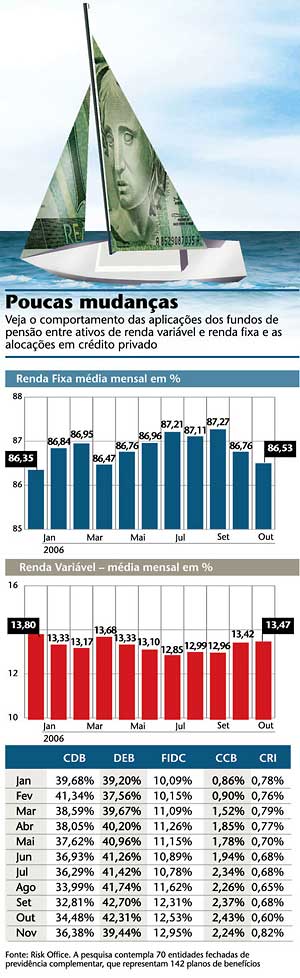

Segundo levantamento da RiskOffice, com cerca de 70 Entidades Fechadas de Previdência Complementar (EFPC), a alocação média em renda variável caiu, contrariando todas as expectativas do mercado. Passou de 13,8% em janeiro de 2006 para 13,47% em novembro, dado mais recente da pesquisa. As aplicações em renda fixa passaram de 86,35% para 86,53%, mas engana-se quem pensa que o ligeiro aumento foi motivado pelo maior interesse por títulos privados. No mesmo período, os investimentos médios em papéis emitidos pelo governo avançaram de 66,97% para 69,37%, enquanto as aplicações em títulos da iniciativa privada recuaram de 19,54% para 17,13%.

Os dados evidenciam a distância entre a cultura do investidor institucional brasileiro e a dos grandes fundos do exterior. Levantamento da Pension & Investments, publicação americana especializada no setor, mostra que as 50 fundações americanas que mais investem em ativos alternativos (entendase PE, VC, hedge funds e produtos imobiliários) aplicaram US$ 93 bilhões no segmento nos nove primeiros meses de 2006. Fazem parte deste grupo fundos de porte variado, incluindo instituições atreladas ao setor público e, portanto, de perfil mais conservador. O principal deles é o Calpers, fundo dos funcionários públicos da Califórnia. Com US$ 20,743 bilhões aplicados em ativos alternativos neste período — isto é, 12,4% de seus ativos totais —, a fundação mantém, inclusive, uma política de investimentos exclusiva para estes ativos.

O percentual de alocação do Calpers supera a média mundial, de cerca de 7,5% ao final de 2006, segundo dados das publicações Pension & Investments e Dow Jones Private Equity Analyst. No Brasil, no entanto, os investimentos em PE e VC representam apenas 0,5% dos ativos totais dos fundos de previdência fechada, de acordo com estimativas do mercado. Se descontada a Previ, fundação dos funcionários do Banco do Brasil, que detém a maior carteira de renda variável do setor — acima, inclusive, do limite imposto pela legislação —, cerca de 85% dos ativos totais das fundações estão em renda fixa. Se este percentual recuasse para 60%, por exemplo, US$ 12 bilhões poderiam migrar para outros investimentos.

O potencial dos investidores institucionais brasileiros, como se observa, é significativo. Mas por que a demanda por ativos de maior risco, como os chamados “alternativos”, não seguiu no sentido inverso à queda dos juros? Fernando Lovisotto, coordenador geral da Risk Office, acredita que a taxa Selic, baixa para os padrões brasileiros, mas ainda com elevada rentabilidade, seja, mais uma vez, a justificativa. O especialista enfatiza, porém, que já há claros sinais de que os gestores se preparam para assumir mais riscos. “No universo micro da renda variável está havendo uma mudança no perfil. Hoje há mais espaço para fundos de gestão ativa, descolados do Ibovespa e do IBrX.”

Luiz Jurandir, gerente de investimentos da Mercer Consulting Investments (MIC), concorda. A elevada rentabilidade dos títulos do governo federal, que durante os últimos anos superou as metas atuariais, dispensou a necessidade de diversificação das carteiras. Além disso, ajudou a manter o conservadorismo dos fundos o fato de serem recentes a redução da dívida pública e a estruturação de novos instrumentos de captação de recursos, como os de securitização. A formação de carteiras de investimentos mais variadas, no entanto, é tida como um caminho sem volta. “Como sou otimista em relação à queda dos juros, estimo que, em cinco ou sete anos, já será necessário até permitir os investimentos desses fundos no exterior”, afirma Jurandir, referindo-se à Resolução 3.121, do Conselho Monetário Nacional (CMN), que regulamenta a aplicação dos recursos dos fundos fechados e não prevê alocações no exterior.

A concentração em renda fixa, mesmo em tempos de quedas dos juros, não é a única particularidade do mercado de previdência. Uma análise da composição atual das carteiras, principalmente entre as entidades fechadas, evidencia que há, na prática, dois tipos de fundação no Brasil. O primeiro grupo é composto pelos fundos que são uma espécie de vitrine do mercado. Acumulam os maiores volumes de ativos, estão ligados a patrocinadores públicos, são acompanhados de perto pela mídia e, como característica mais marcante, adotam postura de alocação mais arrojada quando comparados ao segundo grupo. Este, por sua vez, é formado pelos fundos de menor porte, com estratégia ainda mais conservadora e, curiosamente, ligados às empresas privadas na maioria dos casos.

“Até mesmo por questões políticas, os ‘fundos vitrine’ estão mais voltados para o desenvolvimento do mercado de capitais, o que privilegia a participação direta nas empresas. Já os fundos de pensão privados têm dificuldades para conseguir uma participação mais ativa nas companhias, o que desestimula o investimento em ativos alternativos como os fundos PE e VC e dificulta a diversificação das carteiras”, explica Cláudio Furtado, diretor-executivo do Centro de Estudos de Private Equity e Venture Capital da Fundação Getulio Vargas de São Paulo (GVCepe-FGV/SP).

A justificativa para este cenário está no próprio tamanho dos fundos. O ranking da Associação Brasileira das Entidades Fechadas de Previdência Complementar (Abrapp) mostra que apenas quatro fundações possuem mais de R$ 10 bilhões em investimentos — Previ, Petros, Funcef e Fundação Cesp — e que, de um total de 275 fundos, somente 47 somam mais de R$ 1 bilhão. Em geral, as fundações atreladas à iniciativa privada têm porte reduzido. Nestes casos, comprar uma fatia suficiente para influenciar o negócio significaria imobilizar uma parte considerável dos recursos. No entanto, Furtado admite que, daqui por diante, mesmo neste contexto, não há motivos para que as fundações de menor porte mantenham o mesmo conservadorismo. “Nossa expectativa é receber, no período de janeiro de 2006 até o fim do primeiro trimestre deste ano, R$ 2,5 bilhões em recursos comprometidos por investidores locais e estrangeiros”, diz.

Outra justificativa para esta diferença pode estar no perfil do trabalhador dos setores público e privado e na perspectiva dos recursos depositados. “Nas estatais, a permanência do funcionário é maior e o tempo de contribuição também, o que faz a entrada de recursos ser bem mais previsível. Além disso, o regime adotado geralmente é o benefício definido, ao contrário do que ocorre na iniciativa privada”, explica Ricardo Malavazzi, diretor financeiro da Petros, fundação previdenciária dos funcionários da Petrobras.

MIGRAÇÃO ANUNCIADA — Entre as principais entidades de previdência complementar, o discurso é basicamente o mesmo: a distribuição dos recursos entre os ativos de renda fixa e renda variável evoluiu significativamente nos últimos anos, adequando-se um pouco mais ao perfil de longo prazo — e continuará neste caminho. Mas a mudança, observam, será dada a passos curtos, já que um dos principais empecilhos é convencer os próprios conselhos deliberativos das fundações a permitir posicionamento mais arrojado na administração dos recursos.

A Funcef (Fundação dos Economiários Federais) é um exemplo de quem ainda não tem autorização para investir em venture capital. “Estamos preparando um documento que será analisado pelas instâncias deliberativas. No passado, por precaução, este tipo de aplicação foi vetada, mas, hoje, a área técnica acha importante diversificar, tanto que participa, há dois anos, do Cepe, da FGV”, conta o diretor financeiro Demósthenes Marques. Entre os argumentos que serão usados para conseguir a aprovação do conselho estão a necessidade de variar as aplicações e a oportunidade de investir em ativos cuja curva de risco e retorno não seja registrada por nenhum outro investimento da carteira atual.

Do patrimônio total de R$ 24,350 bilhões da Funcef, cerca de 12% — metade de toda a carteira de renda variável — estão aplicados em participações societárias (diretas ou via fundos). Os recursos para ampliação desta carteira já foram aprovados. São R$ 800 milhões até 2010, sendo que R$ 100 milhões já foram investidos. Neste ano, serão feitas diversas rodadas de análise para seleção dos fundos de participações que receberão os recursos. A expectativa é diversificar os setores mas, de antemão, já é conhecida a demanda da área de infra-estrutura. Até dezembro, Marques espera ter ampliado em mais de R$ 1,2 bilhão a carteira de renda variável da fundação que, se concretizada, passaria a concentrar cerca de 31% de seus recursos, ante os atuais 24%.

Malavazzi, da Petros, enfatiza que o perfil do investidor institucional só mudará quando houver uma atualização por parte dos conselhos deliberativos dos fundos. “Não teremos opção. Dentro de alguns anos, fazer este movimento será inevitável. A dinâmica virtuosa de investimentos no setor privado é o que nos dá sustentabilidade no longo prazo.” Na Petros, 30% dos ativos totais estão atualmente em renda variável, sendo 18% em ações negociadas na Bovespa, 6% em ações que fazem parte de blocos de controle e outros 3% em fundos de participações. Em 2002, o percentual era de apenas 15% e a meta é alcançar, nos próximos cinco anos, 35% do volume total. Na renda fixa, faz parte dos planos de investimento aumentar as aplicações em crédito privado e também alongar os prazos de vencimento dos papéis. No segmento imobiliário, o crescimento tende a ocorrer por meio dos CRIs.

NA CONTRAMÃO — Quando se trata de limites de investimento por ativo, a Previ é uma exceção no mercado brasileiro. Ao contrário do que se espera que aconteça com outras fundações, no fundo do Banco do Brasil haverá, nos próximos anos, saída do mercado de renda variável. Isso acontece porque a Previ tem um plano de reenquadramento até 2012, que visa reduzir a posição em ações, atualmente superior a 60% de seus ativos totais. Na década de 90, a fundação investiu nas ações de diversas empresas recém-privatizadas e a valorização dos papéis foi tamanha que ultrapassou os limites previstos.

Somente em 2006, a Previ vendeu R$ 2,05 bilhões. Mesmo assim, a valorização do estoque superou essa cifra. O Plano 2, no entanto, voltado para os funcio nários contratados mais recentemente, dobrará sua alocação em ações ao longo de 2007, passando de 10% para 20% de seus ativos. No segmento alternativo, a perspectiva também é positiva, apesar das restrições impostas pelo reenquadramento. Em 2006, a fundação selecionou e credenciou 16 gestores de fundos PE e VC, dos quais cinco já receberam investimentos. Para os próximos anos, a expectativa é continuar investindo no setor os recursos das aplicações vencidas, sem, no entanto, transferir a fatia já alocada em ações para PE ou VC.

Além da Previ, a Fapes, dos funcionários do Banco Nacional de Desenvolvimento Econômico e Social (BNDES), também mantém uma carteira de investimentos relativamente arrojada, apesar de dentro dos limites de alocação. Sua carteira de renda variável soma 41,4% dos ativos, o que lhe dá pouca margem para ampliação. Em ativos alternativos existem, hoje, investimentos que equivalem a 1% dos recursos totais, além de mais 1% já comprometido. No entanto, a alteração dos limites parece não ser uma das bandeiras da fundação. “Os limites impostos, de uma maneira geral, são compatíveis. Talvez precisássemos de ajustes em pequenos detalhes, mas não na regra geral. Para este ano, nossa meta é alongar os prazos da renda fixa e melhorar a qualidade da renda variável, promovendo a migração de setores. Também não está descartado um possível aumento na alocação em PE e VC, através da redução dos recursos destinados às ações de companhias abertas”, diz o diretor financeiro, Ricardo Weiss.

MAIS LENTOS — Ao contrário do que se anuncia no segmento de previdência complementar fechada, os planos abertos estimam uma migração mais lenta para os ativos de maior risco. Isso porque, entre os principais produtos oferecidos, estão os planos compostos, com limites pré-estabelecidos de investimento em ações. Neles, a responsabilidade de escolher o percentual a ser investido em renda variável é do próprio beneficiário, que tende a ser ainda mais conservador.

Na Icatu Hartford são oferecidos atualmente três compostos, que prevêem aportes de até 10%, 20% ou 49% em ações, além dos totalmente voltados para renda fixa. A aplicação em ativos alternativos não é permitida. “Observamos uma demanda crescente pelo composto 49, apesar de o mais procurado ser o 20”, conta Marcelo Gerbassi, gestor de renda variável, referindo-se aos percentuais de alocação em ações. Mas os planos de renda fixa continuam sendo o carro-chefe. A migração, portanto, é gradual. E, na opinião do executivo, vai depender, principalmente, de uma mudança cultural do investidor.

Gestores pedem mais flexibilidade nos limites de aplicação em renda variável

Pela Resolução 3.121, do Conselho Monetário Nacional (CMN), as entidades de previdência não podem investir mais de 50% de seus recursos em renda variável. A medida é de 25 de setembro de 2003 e prevê ainda a possibilidade de investimento de 100% dos recursos em títulos emitidos pelo governo federal. A concentração, afirmam especialistas, pode ser tão nociva quanto a diversificação em ativos de elevado grau de risco.

O principal problema das regras em vigor, segundo eles, é o estabelecimento de limites de alocação baseados em um cenário econômico que não existe mais. Na época em que a resolução foi lançada, a taxa básica de juros havia acabado de cair para 20% ao ano e a Bovespa caminhava para o primeiro ano de alta desde 1999. Mas os gestores têm a expectativa de que as regras sejam modificadas.

“Existe uma tendência por parte do órgão regulador de flexibilizar os limites de investimento e, com isso, os fundos tendem a adotar regras próprias para o desenvolvimento de mecanismos de gestão compatíveis com as particularidades de cada plano”, afirma José Reinaldo Magalhães, diretor de investimentos da Previ. A fundação dos funcionários do fBanco do Brasil, assim como diversos outros fundos, participam da Comissão Técnica da Associação Brasileira das Entidades Fechadas de Previdência Complementar (Abrapp), encarregada de discutir e avaliar constantemente os interesses da indústria. Ricardo Malavazzi, da Petros, observa que a Comissão tem enviado sugestões à Secretaria de Previdência Complementar (SPC) para flexibilizar os limites, especialmente quando se trata de ações pertencentes ao Novo Mercado da Bovespa.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui