O total de investimentos em fundos de private equity (PE) e venture capital (VC) de mercados emergentes deu um salto nos últimos anos, mas a América Latina é a região do mundo que menos se beneficiou até agora. Comparado às vedetes do mercado, China e Índia, o Brasil representou uma parcela insignificante dos recursos dos diversos fundos PE e VC dedicados a mercados emergentes. Esse cenário ficou claro no fórum promovido pela Emerging Markets Private Equity Association (Empea), em Londres, no fim de novembro. Mas a expectativa é de que esse quadro comece a mudar em 2007.

O total de investimentos em fundos de private equity (PE) e venture capital (VC) de mercados emergentes deu um salto nos últimos anos, mas a América Latina é a região do mundo que menos se beneficiou até agora. Comparado às vedetes do mercado, China e Índia, o Brasil representou uma parcela insignificante dos recursos dos diversos fundos PE e VC dedicados a mercados emergentes. Esse cenário ficou claro no fórum promovido pela Emerging Markets Private Equity Association (Empea), em Londres, no fim de novembro. Mas a expectativa é de que esse quadro comece a mudar em 2007.

Em 2003, o volume de captações dos fundos PE e VC dedicados a mercados emergentes no mundo inteiro era de apenas US$ 3,37 bilhões. Em 2005, alcançou US$ 22,135 bilhões e, até o dia primeiro de novembro de 2006, já somava US$ 21,907 bilhões, segundo a Empea. Até agora, os emergentes da Ásia — notadamente China e Índia — representaram a maior parte desses recursos, mas mesmo Rússia e os países emergentes da Europa Central e do Leste, além dos emergentes do Oriente Médio e da África, receberam mais do que a América Latina.

Nesta região, o total captado por fundos PE e VC somou US$ 714 milhões em 2004, passou a US$ 1,27 bilhão em 2005, e, de janeiro ao primeiro dia de novembro de 2006, chegou a US$ 813 milhões, como mostram dados da Empea. Já os fundos PE e VC de emergentes da Ásia totalizaram US$ 2,8 bilhões em 2004 — volume que saltou para US$ 15,45 bilhões em 2005 e US$ 14,53 bilhões nos primeiros dez meses de 2006.

Para quem esteve presente no fórum em Londres, não seria nem preciso conferir os números para comprovar a atração exercida pelos dois gigantes da Ásia. No evento, realizado num hotel localizado no coração de Mayfair — um dos bairros mais nobres da cidade e onde se concentram os gestores de hedge funds e de fundos PE/VC —, apenas os países bem cotados tiveram direito a reuniões exclusivas com investidores. Embora fossem mais amplas que as do Brasil, as salas dos encontros de Índia e China ficaram lotadas. Na sala destinada ao Brasil, nem todas as cadeiras foram ocupadas, mas estavam representados os grandes fundos do mercado mundial e predominava o otimismo entre os administradores de recursos — os chamados General Partners (GPs) e Limited Partners (LPs), no jargão do mundo de PE e VC.

Na platéia que assistiu à apresentação sobre oportunidades de investimentos no Brasil feita por Marcus Regueira, presidente da Associação Brasileira de Venture Capital e Private Equity (ABVCAP), e Edmundo Oliveira, da Agência Brasileira de Desenvolvimento Industrial, estava um dos administradores de recursos mais disputados do mercado financeiro mundial, David Yeung, diretor gerente do AIG Global Investment Group, que administra US$ 638 bilhões. Entre os argumentos em favor de investimentos no País, Yeung lembrou o desempenho das exportações brasileiras para a China, citando o potencial exportador de empresas no setor de etanol, carne e açúcar.

BRIGA COM GIGANTES — O tamanho dos mercados e as elevadas taxas de crescimento de emergentes como a Índia e a China são as principais razões para a atração dos investidores por projetos nesses dois países. A China, com uma população de 1,3 bilhão de pessoas e a Índia, com 1,1 bilhão, são os dois países mais populosos do mundo e estão crescendo a taxas excepcionalmente altas. O crescimento da economia indiana ultrapassou 9% no primeiro semestre de 2006 e, na China, promete ter superado 10,5% em todo o ano.

Na Rússia e nos países emergentes da Europa Central e do Leste, o total de recursos captados por fundos PE e VC passou de US$ 1,77 bilhão em 2004 para US$ 2,76 bilhões de janeiro a fim de outubro deste ano. A Rússia e países do Centro e Leste da Europa também têm taxas de crescimento mais altas do que a América Latina no período e a economia russa, por sua vez, vem se beneficiando de excedentes de recursos gerados pelos altos preços de petróleo e gás natural.

A grande surpresa está na elevada alocação de recursos em emergentes do Oriente Médio e da África, onde o total obtido por fundos de PE e VC em 2004 somava apenas US$ 545 milhões e já registrava US$ 3,8 bilhões nos dez primeiros meses de 2006. A explicação são os excedentes de recursos gerados pela alta dos preços de petróleo que, desta vez, estão sendo aplicados na região, incluindo países como Egito, por exemplo, que são classificados como parte da África, embora estejam mais perto da área de influência econômica do Oriente Médio.

O crescimento medíocre da América Latina, de forma geral, e do Brasil nos últimos anos, é uma das razões para o baixo nível de atração de recursos de PE e VC, mas não é a única. “Existe um estigma, pois, no passado, investidores perderam muito dinheiro no País”, explica Yeung. As perdas foram decorrentes da desvalorização do real no início de 1999 e se prolongaram até a estabilização no ano seguinte. “Temos tido dificuldade em vender a imagem do Brasil como destino de investimento de private equity e venture capital”, reconhece Regueira.

MARKETING CAPENGA — Para o presidente da Empea, Roger Leeds, que se declara “entusiasmado com as possibilidades de investimento no Brasil”, uma das dificuldades é que, até agora, o País não conseguiu mostrar as vantagens que oferece. “O Brasil é muito parecido com os Estados Unidos nesse aspecto. É um país auto-suficiente e com grande orgulho de si próprio. Por outro lado, não tem o mesmo poder dos EUA e tende a se comparar com os países do primeiro mundo, sempre. Só que essa é uma comparação injusta, porque temos problemas estruturais de país emergente. Temos que nos comparar com países desenvolvidos, mas com o sentido de construir, e não de se ver com esse complexo de inferioridade que normalmente temos”, avalia o presidente da ABVCAP.

Na avaliação de Leeds e outros gestores de recursos, como Andrew Reicher, do ACTIS — um dos grandes fundos de PE em mercados emergentes —, uma das dificuldades do Brasil é não dar destaque aos casos bem-sucedidos de investimentos em private equity. “O Brasil tem um setor privado amplo e de profundidade e é isso que os investidores querem saber. Vocês precisam ser mais específicos sobre as suas histórias de sucesso”, afirma Leeds, que presidiu a reunião em que foram discutidas oportunidades de investimento no Brasil.

“Nós estamos reconhecendo as dificuldades que temos em nos vender e isso já é 80% da solução”, avalia Regueira. Uma mostra de que o Brasil está buscando vencer suas dificuldades é o fato de, pela primeira vez em seminários desse tipo, governo e setor privado estarem reunidos para apresentar as oportunidades no País, como já fazem países desenvolvidos. “O futuro é extremamente alvissareiro. Os recursos em PE e VC no Brasil devem dobrar no ano que vem, chegando a US$ 2 bilhões”, prevê. “Temos estabilidade econômica, estabilidade da moeda, distribuição de crescimento e de oportunidade de investimento em vários setores.”

Sem falar em números ou fazer previsões, os investidores estrangeiros presentes ao debate sobre o Brasil pareciam refletir o otimismo do presidente da ABVCAP. “O Brasil está verdadeiramente subavaliado”, avalia David Yeung.

Segundo Regueira, entre os setores que mais prometem atrair investimentos de PE e VC no Brasil estão o de imóveis, energia limpa — como o etanol e os biocombustíveis produzidos a partir da agricultura — , infra-estrutura, turismo e nichos de excelência tecnológica. Numa segunda etapa, Regueira estima que o varejo atrairá investidores: “Especialmente na base da pirâmide, onde ocorre a massificação do consumo.”

MUITO ESPAÇO PARA OCUPAR — O otimismo do presidente da ABVCAP encontra respaldo nos debates e dados apresentados no encontro. Os investimentos na América Latina no primeiro semestre de 2006 chegaram a cerca de US$ 1,5 bilhão, o dobro do que foi registrado no primeiro semestre de 2005, segundo a Empea. Pesquisa da associação indica ainda que 64% dos LPs esperam que os comprometimentos de recursos com fundos de PE e VC para mercados emergentes continue aumentando nos próximos cinco anos. Dados mostram que há pleno espaço para crescimento dos investimentos em private equity nos mercados emergentes, que representam apenas 7,8% do total aplicado neste tipo de instrumento em todo o mundo.

O aumento no volume de investimentos deve levar à diversificação de portfólio, beneficiando a América Latina e o Brasil. Outro fator que confirma o sentimento positivo são as taxas de retorno dos investimentos em PE na América Latina nos 12 meses terminados em junho de 2006. Elas totalizaram, na média, 31,04%, mais que o dobro da taxa registrada nos emergentes da Ásia, de 15,36%. David Rubenstein, co-fundador e diretor gerente do Carlyle Group — outro gigante no mercado de PE e VC —, disse em sua apresentação que as oportunidades mais atraentes de retorno estão nos mercados emergentes, que já não têm os mesmos riscos do passado. Segundo ele, os investidores estão olhando para horizontes de mais longo prazo e todos devem ser lembrados: “Os mercados desenvolvidos de hoje já foram, um dia, mercados emergentes.”

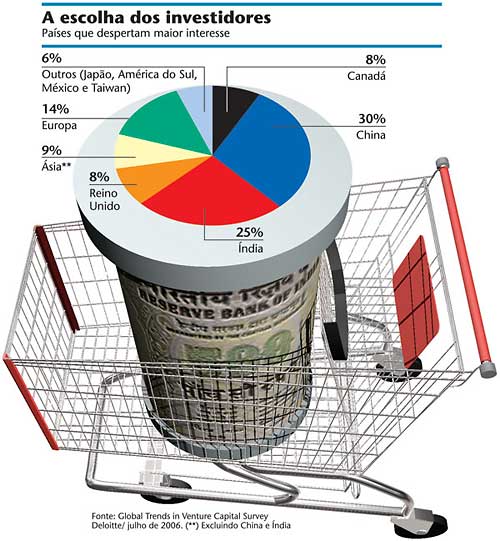

Estudo da Deloitte publicado em julho do ano passado também sinalizava o maior interesse dos investidores estrangeiros por fundos PE de países emergentes. A pesquisa partia de uma base de 227 investidores norte-americanos que gerenciam carteiras entre US$ 100 milhões e US$ 1 bilhão voltadas para projetos de private equity e venture capital. Segundo a pesquisa, 53% deles têm a intenção de expandir seus investimentos nos próximos cinco anos e, para isso, pretendem viajar mais e firmar parcerias com gestores já atuantes nos países-alvo. Mas o estudo também deixou claro que Índia e China são os destinos mais escolhidos pelos entrevistados (55% das respostas), contra um tímido percentual de 6% para a opção “outros”, isto é, o grupo de países que inclui América do Sul, México, Japão e Taiwan. (ver quadro.)

Ainda que estejamos na lanterna do campeonato pela disputa dos investidores de PE mundo afora, o Brasil vem colecionando bons indicadores. Foram mais de US$ 4 bilhões de dólares investidos em 400 diferentes negócios nos últimos dez anos. Em 2006, o mercado de capitais serviu como porta de saída para os fundos PE em nove das 26 ofertas iniciais (IPO) realizadas nos últimos 30 meses, segundo dados fornecidos pela Bovespa. Soma-se isso a uma combinação de fatores macroeconômicos conhecidos, como estabilização da moeda, queda nos juros e manutenção do superávit primário, entre outros. Parece irreversível a tendência de, mais dia, menos dia, o Brasil cair nas graças dos investidores internacionais que seguem à caça de bons projetos.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui