A evolução do mercado de capitais nos últimos anos passou, em grande parte, pelo maior acesso às informações das companhias abertas. Seja pelas contribuições da tecnologia, seja pelo maior empenho das companhias em abrir suas informações aos investidores, não há dúvidas de que os níveis de transparência alcançaram um novo patamar, muito mais adequado para uma formação de preços eficiente. Nas últimas ofertas públicas de ações, especialmente, investidores tiveram alcance a um amplo conteúdo, distribuído em prospectos com algumas centenas de páginas em que são apresentados detalhes sobre estratégia, fatores de risco, perspectivas e tudo o mais que demonstre a disposição da companhia em atender às expectativas dos acionistas.

A evolução do mercado de capitais nos últimos anos passou, em grande parte, pelo maior acesso às informações das companhias abertas. Seja pelas contribuições da tecnologia, seja pelo maior empenho das companhias em abrir suas informações aos investidores, não há dúvidas de que os níveis de transparência alcançaram um novo patamar, muito mais adequado para uma formação de preços eficiente. Nas últimas ofertas públicas de ações, especialmente, investidores tiveram alcance a um amplo conteúdo, distribuído em prospectos com algumas centenas de páginas em que são apresentados detalhes sobre estratégia, fatores de risco, perspectivas e tudo o mais que demonstre a disposição da companhia em atender às expectativas dos acionistas.

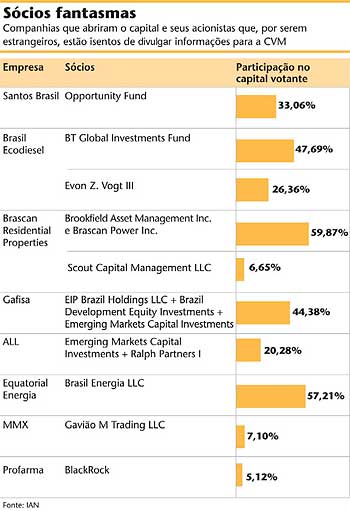

Toda essa transparência, porém, foi colocada em xeque após um alerta disparado pela oferta da Brasil Ecodiesel, no início de novembro. Começaram a circular no mercado boatos de que, por trás do seu acionista controlador — uma empresa com sede no exterior chamada Eco Green Solutions, detentora de 47,7% do capital —, ainda estaria o empresário Daniel Birmann, sócio da companhia até alguns anos atrás mas, segundo as informações oficiais, atualmente fora do seu quadro societário. No passado, Birmann foi inabilitado pela CVM como administrador de companhia aberta, e levou pesada multa da autarquia — o que não iria impedi-lo de ser sócio de uma empresa em processo de abertura de capital, mas, certamente, configuraria uma informação relevante para conhecimento do mercado.

A suspeita escancarou uma situação que vinha passando despercebida pelo mercado: companhias cujos sócios são pessoas jurídicas com sede no exterior estão isentas, pela regulamentação brasileira, de declarar a identidade desses acionistas até o nível da pessoa física. A possibilidade está prevista no guia de explicações para preenchimento do IAN, uma das demonstrações financeiras obrigatórias a toda companhia que se registra como aberta. Ali está dito que é “obrigatório” informar todos os sócios pessoa jurídica com sede no Brasil até o nível da pessoa física; e que é “recomendável” fazer o mesmo quando se tratar de empresas com sede no exterior.

Com a brecha deixada pelo termo “recomendável”, o mais comum tem sido as companhias simplesmente omitirem os seus sócios estrangeiros, mesmo quando eles são detentores de fatias relevantes do capital — exatamente como aconteceu com a Brasil Ecodiesel. No seu IAN, a empresa atende à recomendação da CVM e abre a estrutura da Eco Green Solutions, que, por sua vez, é controlada por um fundo de investimentos constituído na forma de trust, chamado BT Global Investments. Mas pára por aí.

A Brascan Residential Properties é outro exemplo. Sua principal acionista, com 59,87% do capital votante, a Brascan Real Estate, é uma empresa nacional controlada pela Brascan Brazil Holding, que é então controlada pela Brascan Brazil Limited que, finalmente, tem como sócios dois estrangeiros: a Brookfield Asset Management e a Brascan Power Inc. Assim como na Brasil Ecodiesel, a descrição não segue adiante, e os investidores ficam sem saber quem são os acionistas pessoa física por trás da última empresa da cadeia, muito menos se algum deles possui uma participação relevante no capital.

Gafisa, ALL, Equatorial, Santos Brasil e MMX também são exemplos de companhias com acionistas “fantasmas” (ver quadro). Em alguns casos, eles são fundos administrados por gestores conhecidos do mercado brasileiro, como a GP (em Gafisa, ALL e Equatorial) ou o Opportunity (na Santos Brasil), o que minimiza a necessidade de uma divulgação mais detalhada. Mas, em outros, são empresas que podem ter nos bastidores um acionista cuja identidade representaria uma informação relevante para o mercado, mas permanece escondida com o respaldo da regulamentação.

“Pretendo mudar isso”, afirma Elizabeth Machado, superintendente de empresas da CVM. Ela afirma que a autarquia já vem fazendo um esforço, desde o início deste ano, para que as companhias divulguem os sócios (com participação superior a 5% das ON) de suas empresas controladoras com sede no exterior. Antes, o manual de preenchimento do IAN não chegava nem a mencionar o termo “recomendação”. “Já demos um passo e pretendemos dar mais um”, garante Elizabeth, que planeja, em breve, mudar o texto do manual e passar a exigir a divulgação dos sócios estrangeiros pessoa jurídica. Também está nos planos incluir na nova Instrução 202, que dispõe sobre o registro de companhia aberta, regras mais claras sobre essa exigência. Os estudos para reforma do normativo vêm sendo conduzidos há mais de três anos e não há previsão de quando a minuta da nova instrução será divulgada.

EQUILÍBRIO DIFÍCIL — Ainda que a CVM introduza uma regra clara para dar transparência aos sócios estrangeiros, haverá uma pendência: caso a companhia ou fundo controlador esteja sujeito a normas de seu país que o impeçam de divulgar os sócios ou cotistas — exatamente o caso da Brasil Ecodiesel, em que o fundo em questão era um trust — a autarquia só terá uma opção: impedir que esta companhia capte recursos no mercado brasileiro. “Não sabemos se haverá também uma disposição neste sentido. Mas certamente vamos analisar”, diz a superintendente.

A mesma questão está sendo pensada pela Bovespa, que também poderia exigir a abertura dessa informação para empresas listadas nos segmentos de governança. Se esta fosse a regra, uma hipótese é que as companhias realmente interessadas em captar recursos no mercado brasileiro passassem a formular uma estrutura societária mais transparente antes de fazer o IPO. “Precisamos encontrar um limite que, ao mesmo tempo, confira a máxima transparência possível, mas também não crie regras draconianas que inviabilizem tais operações de serem realizadas aqui”, afirma João Batista Fraga, superintendente de empresas da Bovespa.

Fraga lembra que, além dos impedimentos de empresas ou fundos sediados no exterior para divulgar os nomes de seus controladores, há o fato de que, em outros países, a localização dos acionistas não é tão fácil como no Brasil. “Aqui esta informação é disponibilizada pela CBLC às companhias todos os dias. Nos Estados Unidos, por exemplo, apenas as corretoras conseguem obter essa informação junto a seus clientes”, conta.

A decisão de não abrir exceções — e, eventualmente, correr o risco de perder algumas ofertas — contrariaria a prática internacional. Nos Estados Unidos, pelas regras da Securities and Exchange Commission, a impossibilidade de identificação de um sócio não chega a impedir uma emissão, conta Gregory Harrington, sócio da Linklaters. A obrigação do órgão regulador americano é procurar identificar os principais acionistas (detentores de mais de 5% das ações com direito a voto), questionando as companhias ou usando os seus próprios meios. No entanto, se a investigação não obtiver sucesso, a oferta pode prosseguir.

DECISÃO DO INVESTIDOR — Para Luiz Leonardo Cantidiano, sócio do escritório Motta Fernandes Rocha Advogados e ex-presidente da CVM, o melhor seria optar pelo caminho do alerta ao investidor, como fez a autarquia no caso de Brasil Ecodiesel. Diante das suspeitas do mercado sobre a identidade do sócio controlador, a CVM exigiu que fosse incluída uma observação sobre a ausência da informação na seção fatores de risco. Essa mesma exigência, contudo, não foi feita nos outros casos em que os sócios da empresa controladora foram omitidos com o aval dado pela regulamentação. “A CVM deve deixar claro que não foi possível identificar um dos sócios, independente de sua participação no negócio. Cabe ao investidor decidir se aplica ou não seus recursos nesta empresa”, afirma Cantidiano.

| Manual do IAN classifica informação como “recomendável”, mas CVM afirma que pretende torná-la obrigatória |

As suspeitas sobre a presença de Birmann no capital da Brasil Ecodiesel prejudicaram fortemente a oferta, principalmente após o fato ter sido destacado em reportagem do jornal Valor Econômico. A empresa perdeu cerca de R$ 240 milhões na captação de recursos em relação à expectativa inicial. Projetava vender cada ação pelo preço médio de R$ 19,50, segundo o prospecto, mas conseguiu R$ 12.

Para Marcos Duarte, vice-presidente da Associação de Investidores no Mercado de Capitais (Amec), o episódio evidenciou a soberania do mercado. “Mais uma vez vimos que a transparência valoriza um ativo e que, quanto mais obscuro for o negócio, maior será o prêmio exigido”. Segundo ele, um sócio não identificado impede que o investidor faça uma análise sobre o alinhamento de interesses e possíveis reações em momentos adversos. Sobre a regulamentação ideal para corrigir a questão, Duarte preferiu não opinar. “Como deveria ser, eu não sei. Às vezes, o excesso de regulação atrapalha.”

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui