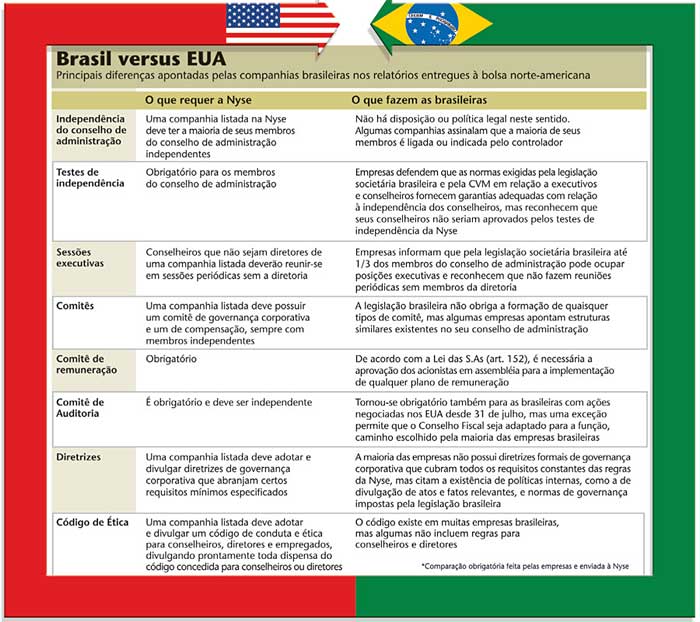

Pelo segundo ano, as empresas estrangeiras listadas em Nova York foram obrigadas a relacionar as diferenças mais significativas entre as suas práticas de governança corporativa e as regras exigidas pela Bolsa de Valores de Nova York (Nyse) para companhias americanas. A lista, já disponível nos sites das companhias brasileiras com ações naquele mercado, revela uma considerável distância em relação às práticas dos dois países, especialmente nos conselhos de administração. Os textos, porém, não escondem a preocupação dessas empresas em minimizar tais diferenças e garantir um esforço de aproximação com o modelo norte-americano.

Pelo segundo ano, as empresas estrangeiras listadas em Nova York foram obrigadas a relacionar as diferenças mais significativas entre as suas práticas de governança corporativa e as regras exigidas pela Bolsa de Valores de Nova York (Nyse) para companhias americanas. A lista, já disponível nos sites das companhias brasileiras com ações naquele mercado, revela uma considerável distância em relação às práticas dos dois países, especialmente nos conselhos de administração. Os textos, porém, não escondem a preocupação dessas empresas em minimizar tais diferenças e garantir um esforço de aproximação com o modelo norte-americano.

Mas seria mesmo preciso seguir os padrões de governança corporativa dos EUA? Para quem busca diretamente os investidores internacionais, parece prudente pelo menos mostrar uma intenção nesse sentido. No Brasil, no entanto, cresce o questionamento sobre as vantagens de importar regras desnecessárias ou até incompatíveis com o nosso mercado de capitais. A discussão sobre o modelo brasileiro de governança corporativa não é nova, mas ganhou um capítulo relevante no mês passado, quando a Associação Brasileira das Companhias Abertas (Abrasca) surpreendeu o mercado com uma proposta de flexibilizar algumas das regras apresentadas como boas práticas nos manuais existentes.

Diante da lista preparada pelas empresas brasileiras para a Nyse nos últimos anos, pode-se concluir que a adoção, ou não, das práticas norte-americanas pode ser apenas uma questão de bom senso. “Existem controles importantes nos Estados Unidos que são desnecessários aqui, em função da nossa legislação ou pelo fato deste tipo de fiscalização já ser garantido pela presença de um acionista controlador”, diz Alexandre Garcia, responsável pela área de banking e mercado de capitais do escritório Barbosa, Müssnich & Aragão Advogados. Um exemplo dessas diferenças seria a divulgação da remuneração individual dos executivos, que tem sido amplamente defendida nos últimos tempos nos Estados Unidos mas, por aqui, poderia revelar-se desastrosa em razão dos desníveis sociais e índices de seqüestros, lembra o advogado.

No entanto, a lista da Nyse também inclui práticas salutares que poderiam ser adotadas sem restrições, como a realização de reuniões periódicas do conselho de administração sem a participação da diretoria. A grande maioria das companhias brasileiras – inclusive aquelas com muitos membros independentes e poucos diretores no conselho – não atende à exigência da bolsa norte-americana, conforme mostram os relatórios entregues a ela. “As regras de divulgação de informações também são boas para as duas realidades”, assinala Garcia.

Vale lembrar que a Nyse não tem a pretensão de que seja feita uma adaptação aos seus padrões. Na verdade, ela exige das companhias brasileiras apenas três requisitos: que tenham um comitê de auditoria (que pode ser substituído pelo conselho fiscal adaptado às suas funções), que forneçam a descrição das diferenças nas práticas de governança corporativa dos dois países e que comuniquem imediatamente por escrito qualquer nova não-conformidade relevante identificada.

DIVERGÊNCIAS INTERNAS – Longe de ser um movimento xenófobo, a discussão em torno da criação de um modelo brasileiro de governança reside especialmente na constatação de que as diferenças na estrutura de controle do capital precisam ser consideradas. A questão já havia sido levantada pelo congresso do Instituto Brasileiro de Governança Corporativa (IBGC) no ano passado, quando a existência de blocos de controle nas empresas brasileiras foi debatida pela primeira vez como oportunidade, e não como problema, para a adoção das boas práticas. Nesse sentido, o presidente do IBGC, José Guimarães Monforte, prefere fugir da polarização com a Abrasca que, no documento divulgado, acusou a entidade de se influenciar por códigos de outros países.

“Temos um trabalho de dez anos e já estamos numa discussão mais avançada”, diz Monforte. Ele reconhece que o principal ponto de divergência entre as duas entidades é a questão do capital votante. Enquanto o IBGC defende que as companhias abertas devem caminhar no sentido de que o seu capital social seja composto somente por ações com direito a voto, a Abrasca oficializou uma posição favorável à manutenção das ações preferenciais como opção de captação de recursos. “Não pode haver esse tipo de engessamento”, defende Alfried Plöger, presidente da Abrasca. “Se não existissem as preferenciais, algumas empresas não teriam aberto o capital, pois os donos perderiam o controle. É uma opção do mercado comprar ou não essa ação.”

No documento da Abrasca, intitulado “Governança corporativa – a visão das companhias abertas brasileiras”, há também outras ressalvas em relação a conceitos disseminados entre as empresas que buscam a governança corporativa. A transparência, por exemplo, deveria “levar em conta a necessidade de a empresa obter uma relação custo/benefício positiva”. O texto defende que sejam considerados não apenas os custos financeiros de um sistema de informações, mas também a possibilidade da divulgação de planos estratégicos beneficiar concorrentes e prejudicar a competitividade da empresa.

EM OUTRO PONTO DO DOCUMENTO – que foi lançado no Rio de Janeiro e será apresentado em São Paulo em breve – a entidade defende que “os acionistas controladores dispõem de poder assemblear para escolher a maioria dos membros do conselho de administração”. Esse é mais um ponto de divergência em relação ao IBGC e outras entidades, que pregam uma composição mais equilibrada entre controladores e minoritários. A Abrasca concorda com a importância dos membros serem independentes, mas observa que esse grau de independência será proporcional ao porte das companhias: “As empresas pequenas e médias quase certamente terão conselhos com pequeno grau de independência em relação às suas administrações”, diz o texto. O critério de independência usado pela entidade não inclui o vínculo de acionista, que é aceito sem restrições.

“O conselheiro totalmente independente é uma ficção”, diz Plöger. “Existe um interesse de empregar profissionais do mercado como conselheiros”, acusa ele, lembrando que os custos de muitas das boas práticas pode acabar inviabilizando o lucro das empresas. Para Monforte, do IBGC, o sucesso das emissões no Novo Mercado da Bovespa e das companhias que adotam códigos de governança deixa claro quem se beneficia de fato deste movimento. “O que existe é o interesse das empresas que estão tendo uma redução no seu custo de capital”, contrapõe o presidente do IBGC.

PADRÃO BRASILEIRO? – De olho nesse desconto em relação ao risco percebido pelos investidores, obtido com as boas práticas de governança corporativa, muitas empresas traçaram como propósito atender a um padrão global. Ou seja, nem brasileiro, nem americano. “No fim do dia, a empresa tem que disputar a opção do investidor com o México ou a Malásia”, exemplifica Jayme da Fonseca, diretor de controladoria da Braskem. “Não dá para ele comparar coisas diferentes. Certamente vamos caminhar para um padrão internacional. Não faz sentido defender um modelo brasileiro de governança.”

Fonseca acredita que o modelo norte-americano também tende a ser flexibilizado, em direção ao mesmo propósito. “Eles erraram a mão, fizeram muitas exigências e existe uma reação das próprias companhias”, lembra o diretor. As empresas de consultoria, que já vinham auxiliando seus clientes em relação à convergência mundial das práticas contábeis, apostam em caminho semelhante para a governança corporativa, e orientam seus clientes a se adequarem às práticas que já começam a ser consideradas consenso nos mercados.

“Os argumentos são semelhantes ao da discussão em torno das práticas contábeis, que caminham para a convergência”, diz Bruce Mescher, sócio da área de auditoria da Deloitte Touche Tohmatsu. “Os reguladores estão tentando criar alguns critérios básicos. Mas é claro que, no caso da governança, o assunto é mais difícil, porque entram argumentos e culturas diferentes. De qualquer forma, os conceitos básicos da governança corporativa são universais, em torno da integridade das pessoas e do compromisso com a empresa.”

A transposição do debate em torno do modelo brasileiro de governança para a construção de um padrão de práticas globais não significa necessariamente que as empresas nacionais terão que sucumbir a realidades alheias. O Brasil vem “fazendo bonito” na adoção de muitas boas práticas, com iniciativas pioneiras como a rotação de firmas de auditoria e a criação do Novo Mercado, lembra Luiz Carlos Passetti, sócio da Ernst & Young. Ou seja, nada impede que, num futuro não muito distante, um código internacional de boas práticas de governança corporativa venha a se inspirar numa ousadia genuinamente brasileira.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui