A discussão sobre o sentido de levar para casa uma “governança pronta”, vendida com o glamour de um produto top de linha e desenvolvida sob avançados padrões norte-americanos, ganhou nos últimos meses um aliado de peso e com opinião bem formada. Para Karl Hofstetter, vice-presidente executivo da empresa suíça de elevadores Schindler Holding, professor da Universidade de Zurich e autor do estudo “One Size Does Not Fit All”, publicado em junho, os modelos de governança defendidos nos últimos anos pelos Estados Unidos não “vestem” todas as companhias da mesma forma. Mais do que isso, sequer servem a boa parte das companhias do planeta, que, em sua maioria, são compostas por estruturas de controle concentrado – e bem diferentes daquelas de capital amplamente pulverizado, comuns tão somente em países como EUA e Inglaterra.

A discussão sobre o sentido de levar para casa uma “governança pronta”, vendida com o glamour de um produto top de linha e desenvolvida sob avançados padrões norte-americanos, ganhou nos últimos meses um aliado de peso e com opinião bem formada. Para Karl Hofstetter, vice-presidente executivo da empresa suíça de elevadores Schindler Holding, professor da Universidade de Zurich e autor do estudo “One Size Does Not Fit All”, publicado em junho, os modelos de governança defendidos nos últimos anos pelos Estados Unidos não “vestem” todas as companhias da mesma forma. Mais do que isso, sequer servem a boa parte das companhias do planeta, que, em sua maioria, são compostas por estruturas de controle concentrado – e bem diferentes daquelas de capital amplamente pulverizado, comuns tão somente em países como EUA e Inglaterra.

A centralização das discussões dos americanos nas práticas de governança aplicáveis à realidade corporativa local é compreensível. Afinal, foram as empresas de lá, com capital disperso, que protagonizaram os escândalos contábeis que resultaram no “choque de governança” descarregado pela Sarbanes- Oxley, pondera Hofstetter. Mas fica evidente que as discussões acadêmicas, principalmente aquelas realizadas em larga escala, têm desprezado sem justificativa as reflexões sobre a validade dessas regras para companhias de controle concentrado, especialmente se considerada a sua proporção no ambiente corporativo mundial.

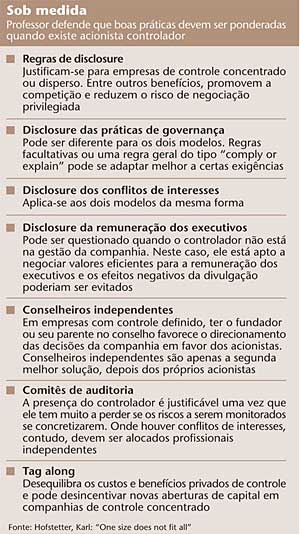

Em estudo de 1999, o pesquisador Rafael La Porta observou um universo de companhias presentes em 27 economias desenvolvidas. Utilizando apenas 20% das ações votantes como parâmetro para definição de controle acionário, observou que 30% delas eram controladas por famílias, 18% pelo Estado e 15% por outros agentes diversos. Somente 36% tinham o controle disperso. A defesa de Hofstetter é de que as vantagens do acionista controlador, quando este existir, devem ser consideradas na elaboração de um modelo adequado de governança. O controlador possui, devido a sua elevada participação no capital, o incentivo para monitorar a companhia e sua administração de perto e para agir no tempo certo, promovendo as mudanças necessárias. Também pode se alinhar aos minoritários na defesa de seus valores como acionista, a fim de prevenir eventuais desmandos do administrador. Qualidades como essas, na visão do professor, fazem com que as regras desenhadas para estruturas de capital disperso, voltadas aos problemas de agência entre acionistas e gestores, não sejam as mais apropriadas. “Elas podem impor custos ineficientes para as companhias com controlador e não capturar as questões de agência que podem surgir entre controladores e minoritários”, afirma.

CONTRA OS DOGMAS – Partindo deste princípio, o pesquisador analisa algumas das boas práticas ditadas pelo padrão de governança influenciado pela SOX – e hoje já tido como uma espécie de franquia global – e sua aplicação nas empresas de controle concentrado. Conclui, por exemplo, que a transparência em situações que impliquem conflitos de interesses é necessária para os dois modelos, assim como é relevante uma transparência mais geral sobre os negócios da companhia. Mas bate de frente com verdadeiros dogmas da boa governança, como a presença majoritária de pessoas independentes no conselho de administração e a oferta compulsória (tag along) para os minoritários em caso de venda da companhia – dois princípios adotados, inclusive, pelo código de boas práticas do Instituto Brasileiro de Governança Corporativa (IBGC).

Segundo Hofstetter, a importância da independência no conselho de administração para os americanos reflete o desejo de haver um alinhamento das decisões deste órgão com os interesses dos acionistas. Mas, se todo o resto se mantiver constante, os conselheiros independentes tornam-se apenas uma segunda solução à hipótese de se ter os próprios acionistas representados no conselho, afirma. Por isso, o professor elogia as exceções abertas pelas regras da Nyse e da seção 28 do código suíço – Swiss Code of Best Practice. O último permite explicitamente que ajustes sejam feitos na composição do conselho com independentes quando a companhia tiver controle concentrado.

Quanto ao tag along, originado no Reino Unido mas já espalhado por toda a Europa Continental, ele se refere como sendo uma regra muito rígida se colocada no contexto das companhias em que existe o controlador. Ele poderia se justificar, afirma, quando um novo acionista começa a formar posição de controle em uma companhia de capital pulverizado. Neste caso, o minoritário correria os riscos decorrentes da ascensão de um acionista majoritário – como a exploração inadequada dos benefícios de controle – e, por isso, teria direito a uma opção de saída da companhia. Mas em empresas que já tenham o controlador, Hofstetter considera que o tag along interfere em mecanismos de mercado que equilibram custos e benefícios privados do controle e, desta forma, pode ter como conseqüência um desestímulo ao empreendedorismo ou à abertura de capital por empreendedores, o que significaria um breque para a inovação e a eficiência na alocação de capital.

O professor também contesta a obrigatoriedade de que os comitês de auditoria sejam independentes. Se existir o controlador, afirma, ele deve estar presente no comitê pelo fato de ser o acionista com maior risco de perdas por falhas nos controles internos. Hofstetter questiona ainda a necessidade de se dar transparência à remuneração dos executivos em companhias com controlador. Nesses casos, o acionista majoritário estaria apto a negociar os valores mais justos para os executivos, e eventuais desvantagens da divulgação dos salários e bônus – como a abertura de informações para a concorrência – poderiam ser evitadas.

POUCA REFLEXÃO – No Brasil, como em outras partes do mundo, pouco tem se questionado os benefícios dos p a d r õ e s americanos e ingleses de governança para as companhias locais. Pressionadas pelo prazo de implementação da Sarbanes-Oxley, e pela enorme quantidade de informação e de obrigações que vieram com a lei, é provável que muitas das empresas brasileiras com ações listadas em bolsas dos Estados Unidos não tenham tido tempo de refletir sobre o assunto.

|

|

|

A discussão inclui um outro aspecto, ainda mais complicado. Os investidores, também globalizados, têm revelado sua preferência pelos métodos mais pragmáticos e por uma análise rápida e fácil da governança. Reflexo disso são os ratings globais de governança, que atribuem notas a milhares de companhias espalhadas pelo mundo a partir de um “check-list” único e propositalmente objetivo. A dúvida, portanto, é se a escolha de um modelo mais customizado, definido conforme as necessidades individuais de cada companhia, iria “colar” para os seletivos e desconfiados investidores globais.

Por aqui, há defensores de que as empresas estejam atentas para os caminhos alternativos. A professora e coordenadora do núcleo de governança da Fundação Dom Cabral, Elismar Álvares da Silva Campos, defende que o importante é a companhia começar pelo entendimento dos seus propósitos empresariais mais verdadeiros e, se for o caso, buscar soluções que funcionem melhor na sua realidade. Ela cita como exemplo a presença de representantes da família no conselho de uma empresa familiar. “Se isso for considerado importante, a pessoa deve participar e a independência pode ser preservada por outros instrumentos, como códigos de conduta e métodos de avaliação”, afirma.

A eficiência de cada prática de governança é que precisa ser medida, considerando-se os benefícios e os custos envolvidos. “As regras para se controlar a administração em companhias de controle disperso são mais burocráticas e caras do que as necessárias em empresas com controlador”, afirma Marcelo Barbosa, sócio do escritório Vieira, Rezende e Guerra Advogados.

Certamente, é difícil saber se o investidor internacional, ou mesmo o local, estaria disposto a aceitar padrões de governança menos globais. Mas faz sentido imaginar que essa resposta virá com o tempo. “O mercado vai apontar o que é realmente importante para o investidor”, afirma Barbosa. Por enquanto, sabe-se que só existe um objetivo para a governança: gerar valor, incrementar o desempenho da companhia e valorizar as ações de todos. “A governança não pode ser um fim em si mesma. Ela deve ser o meio”, afirma Luiz Antonio Sampaio Campos, sócio do escritório Barbosa, Müssnich e Aragão Advogados. O passo seguinte é convencer o mercado de que o meio escolhido é mesmo o melhor.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui