Além das limitações encontradas nas técnicas e teorias tradicionais para determinação do valor justo de uma empresa, os resultados da avaliação são muitas vezes comprometidos, no Brasil, por erros básicos cometidos pelos profissionais do mercado. É o que revela uma pesquisa da Faculdade de Economia e Administração da Universidade de São Paulo (FEAUSP) com 29 profissionais que trabalham na área de fusões e aquisições e com fundos de private equity e venture capital dos principais bancos de investimento e consultorias financeiras atuantes no País. O levantamento, realizado entre março e novembro de 2004, e divulgado recentemente, também identifica as principais metodologias de avaliação de empresas utilizadas pelos analistas, bem como o por quê de suas escolhas pelos entrevistados.

Além das limitações encontradas nas técnicas e teorias tradicionais para determinação do valor justo de uma empresa, os resultados da avaliação são muitas vezes comprometidos, no Brasil, por erros básicos cometidos pelos profissionais do mercado. É o que revela uma pesquisa da Faculdade de Economia e Administração da Universidade de São Paulo (FEAUSP) com 29 profissionais que trabalham na área de fusões e aquisições e com fundos de private equity e venture capital dos principais bancos de investimento e consultorias financeiras atuantes no País. O levantamento, realizado entre março e novembro de 2004, e divulgado recentemente, também identifica as principais metodologias de avaliação de empresas utilizadas pelos analistas, bem como o por quê de suas escolhas pelos entrevistados.

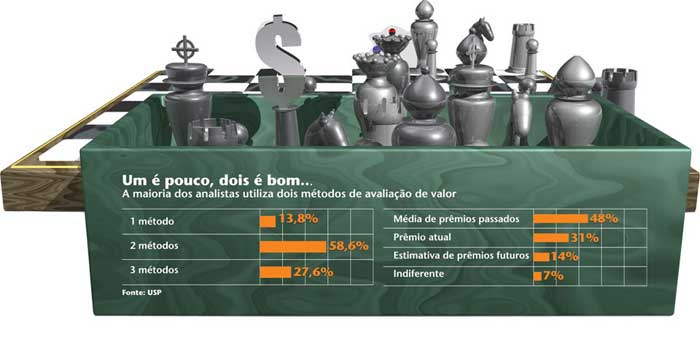

De acordo com Rodrigo Pasin, um dos autores da pesquisa, a maioria dos entrevistados utiliza dois métodos para chegar ao valor de uma empresa. O preferido é o Fluxo de Caixa Descontado (FCD) e, em segundo lugar, os múltiplos de mercado. Os profissionais, segundo a pesquisa, dizem preferir utilizar os múltiplos quando existe uma boa amostra de empresas comparáveis, dados setoriais confiáveis e quando não há tempo disponível para uma análise mais profunda. Já o FCD, de acordo com o estudo, é preferido nas situações em que um maior grau de análise e detalhamento das informações da empresa é exigido.

Pasin diagnosticou erros graves nas avaliações estudadas. O mais comum, segundo ele, foi a utilização do fluxo de caixa da empresa descontado pelo custo de capital próprio. Este último deve ser utilizado apenas quando projetado o fluxo de caixa dos sócios. Ao se utilizar o fluxo de caixa da empresa, o desconto deve ocorrer pelo custo médio ponderado de capital – ou seja, com o capital próprio e de terceiros.

Outro erro identificado na avaliação das empresas por profissionais de bancos e consultorias é a falta de coerência quanto à inclusão ou não da inflação no cálculo. “Alguns analistas projetam o fluxo de caixa sem inflação e utilizam uma taxa de desconto nominal, ou seja, incluindo a inflação”, diz Pasin. “A taxa de desconto deve ser nominal quando o fluxo de caixa livre for expresso também em termos nominais.” Segundo ele, poucos entrevistados desconhecem a necessidade de coerência entre o fluxo de caixa e o custo de capital. Entretanto, dois dos 29 profissionais consultados informaram utilizar moeda real no fluxo e nominal na taxa, o que pode gerar subavaliações nas empresas. Um outro analista afirmou utilizar taxa real e fluxo de caixa em qualquer das duas moedas.

“Ou isso acontece por profundo desconhecimento da teoria ou por conveniência”, diz Pasin. Marcos Elias, chefe de análise da Linkinvest, reconhece que os erros identificados na pesquisa da USP não são raros no dia-a-dia do mercado, mas acredita que eles ocorram exclusivamente por incompetência dos analistas. “Não acho que eles façam cálculos errados por conveniência, pois com erros tão grotescos não há nem como criar uma defesa caso sejam descobertos”, diz Elias.

A pesquisa deixou claro que a escolha entre uso de moeda constante ou em termos nominais ainda causa dúvida entre os analistas. E isto é preocupante, pois o mau uso dos valores reais ou nominais pode causar erros no modelo e distorções no valor final da empresa. Para Pasin, esse desconhecimento ocorre porque são utilizadas metodologias importadas de avaliação, sem a devida ’tropicalização‘. Nos mercados desenvolvidos, onde foram criadas as primeiras teorias sobre avaliação de empresas, as análises são realizadas em moeda nominal, uma vez que a inflação é estável entre 1% e 2% ao ano. Já nos mercados em desenvolvimento, explica Pasin, os níveis de inflação instáveis comprometem a qualidade da avaliação feita em moeda nominal.

MÉTODOS VARIADOS – Em relação aos componentes do cálculo do custo de capital, que precisam ser ajustados em função do país em que a empresa está inserida, a pesquisa revela que não há uniformidade na estimativa desses parâmetros pelos analistas – o que amplia a heterogeneidade das avaliações realizadas no mercado brasileiro. Existe muita divergência, por exemplo, na estimativa do risco país que será aplicado à taxa de desconto.

| |

|

A maior parte dos entrevistados (48%) considera a média de uma série passada de prêmios de risco país como sendo a melhor projeção. Um dos maiores motivos citados para a utilização de dados passados, segundo a pesquisa, é a alta volatilidade deste indicador no Brasil. Os analistas acreditam que utilizando a média dos riscos passados suavizam as oscilações.

Verificou-se também que 14% dos analistas utilizam o risco país projetado por economistas e bancos. O argumento dos analistas é que as taxas projetadas são mais coerentes com as perspectivas da situação econômica do País. “O ideal é utilizar o risco país do dia”, afirma Pasin. Tanto o retorno quanto o risco do título, explica ele, refletem a percepção do mercado do dia quanto ao futuro do país emissor, até o vencimento do papel. Essa tese é compartilhada por 31% dos entrevistados.

Alexandre Póvoa, sócio-diretor da Modal Asset Management, concorda que projetar o risco país para o futuro não faz muito sentido no cálculo do custo de capital. “A não ser que o analista considere o risco do dia distorcido em relação ao prêmio histórico do país e prefira apostar numa projeção ou considerar a média da série passada”, justifica. Wagner Cimino, da área de fusões e aquisições do Banif Primus, concorda. “Utilizamos o risco país do dia, mas quando o consideramos muito exagerado em função de cenários pré-eleitorais, por exemplo, podemos utilizar a série histórica.”

A pesquisa da USP revela ainda para quais finalidades os analistas fazem avaliação de empresas no Brasil. Do total dos entrevistados, 53,8% fazem avaliações para reestruturação empresarial; 34,6% para investimento e financiamento; 5,8% para gestão da empresa e outros 5,8% para o mercado secundário.

Embora a avaliação de empresas esteja se tornando cada vez mais importante, principalmente nos processos de fusões e aquisições, as técnicas, segundo o estudo, são muitas vezes utilizadas de forma equivocada pelos profissionais brasileiros. “A falta de tempo e de informação agrava ainda mais a situação, fazendo com que utilizem técnicas pré-estabelecidas por longos anos, sem questionar a sua validade para a nossa realidade econômica”, diz Pasin.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui