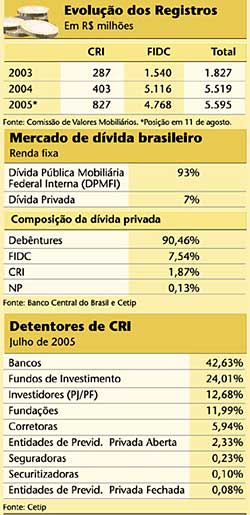

O mercado de securitização viveu um período bastante promissor nos últimos anos. Mesmo com a concorrência desleal da renda fixa – provocada pela manutenção da taxa básica de juros em patamares sem comparação no resto do mundo – viu-se um crescimento expressivo dos registros e das emissões desses títulos. Em 2002, as emissões de cotas de Fundos de Investimento em Direitos Creditórios (FIDCs) e de Certificados de Recebíveis Imobiliários (CRIs) somaram apenas R$ 87 milhões. Já em 2004, o volume saltou para R$ 3,7 bilhões e atingiu, no primeiro semestre de 2005, a marca de R$ 1,3 bilhão. “Foram anos incríveis. A indústria começou a decolar”, comemora Chuck Spragins, sócio da Uqbar Educação e Informação Financeira Avançada.

O mercado de securitização viveu um período bastante promissor nos últimos anos. Mesmo com a concorrência desleal da renda fixa – provocada pela manutenção da taxa básica de juros em patamares sem comparação no resto do mundo – viu-se um crescimento expressivo dos registros e das emissões desses títulos. Em 2002, as emissões de cotas de Fundos de Investimento em Direitos Creditórios (FIDCs) e de Certificados de Recebíveis Imobiliários (CRIs) somaram apenas R$ 87 milhões. Já em 2004, o volume saltou para R$ 3,7 bilhões e atingiu, no primeiro semestre de 2005, a marca de R$ 1,3 bilhão. “Foram anos incríveis. A indústria começou a decolar”, comemora Chuck Spragins, sócio da Uqbar Educação e Informação Financeira Avançada.

Ainda que, com base nos dados do primeiro semestre, a evolução de 2004 para 2005 não tenha acontecido na mesma medida dos anos anteriores, a aposta é que o desempenho de 2005 feche com crescimento. Em seu relatório semestral, a Uqbar contabiliza 29 títulos de securitização (CRIs e FIDCs) registrados nos primeiros seis meses de 2005, acima dos 24 registros de igual período do ano passado – o que sinaliza um aumento potencial das emissões no segundo semestre.

De acordo com os dados da Comissão de Valores Mobiliários (CVM), o registro de FIDCs em 2003 foi Piniequivalente a R$ 1,5 bilhão. Este ano, até 11 de agosto, eles já batiam na casa dos R$ 4,7 bilhões, somadas as operações registradas e aquelas sob análise da autarquia.

Os dados de 2005 não permitem comemorações tão entusiasmadas como as do ano passado. Mas mostram que, apesar das dificuldades do cenário econômico brasileiro, especialmente considerando o pequeno mercado de dívida existente e a tradição de investimentos em instrumentos de renda fixa, a indústria de securitização vem sendo construída com êxito no Brasil. “Ainda temos muito campo para trabalhar, especialmente com as médias empresas. Os FIDCs são um produto essencial para financiar as companhias”, salienta Luiz Antônio Campos, ex-diretor da CVM e atual sócio responsável pela área de mercado de capitais do escritório Barbosa, Müssnich & Aragão Advogados.

MUDANÇA CONTÍNUA – Mas muita coisa ainda está por vir. Entre as diversas ações esperadas para a expansão da indústria no País, a padronização de contratos aparece como ponto comum nas agendas. Até mesmo a Comissão de Valores Mobiliários (CVM) aposta nesta idéia como fator determinante para o desempenho futuro dos instrumentos de securitização.

“Temos uma cultura de sermos contra padronização, mas não existe saída”, comenta o superintendente de registros da CVM, Carlos Alberto Rebello Sobrinho. Segundo Chuck Spragins, a diversidade de originadores existentes no mercado acaba gerando uma gigantesca gama de contratos e dificultando a comparação entre os produtos disponíveis, o que é ruim para o investidor. Rebello, da CVM, afirma que essas diferenças geram uma demora desnecessária na análise da autarquia. A padronização propiciaria, também, que estes instrumentos viessem a ser distribuídos para investidores de varejo, o que favoreceria a liquidez no mercado secundário.

No entender de Fernando Pinilha, diretor da Brazilian Securities, o desenvolvimento do mercado de securitização depende da adoção de medidas objetivas como essa. “Temos atualmente todos os instrumentos jurídicos necessários. Resta agora a adequação dos agentes. Temos espaço, instrumentos, só falta o mercado se organizar”, disse o executivo durante o II Congresso Nacional de Securitização, promovido no final de agosto em São Paulo pela International Business Communications (IBS) do Brasil.

CRÉDITO CONSIGNADO – Além da ampliação no volume de registros e emissões, verificou-se nas estruturações de FIDCs uma maior diversificação nos chamados ativoslastro. O relatório semestral da Uqbar mostra claramente a ampliação da lista de ativos que passaram a ser objeto de operações de securitização. As 49 emissões realizadas no primeiro semestre deste ano apresentaram seis tipos diferentes de ativoslastro.

Influenciado pelo forte crescimento das operações de crédito em consignação – a estrela do mercado de crédito no País desde o ano passado – as securitizações feitas com este tipo de crédito saltaram de 9% das emissões, no primeiro semestre de 2004, para 63,3% entre janeiro e junho de 2005.

Os dados coletados pelo Departamento Econômico (Depec) do Banco Central mostram que o segmento de crédito consignado apresentou a maior expansão entre todos os instrumentos de empréstimo ofertados pelo Sistema Financeiro Nacional nos últimos anos. Em julho de 2004, o volume das operações de empréstimo com desconto na folha de pagamento era de pouco mais de R$ 8 bilhões. Em 12 meses, o estoque das operações feitas por este mecanismo atingiu R$ 19,7 bilhões.

Com isso, os recebíveis comerciais reduziram drasticamente seu papel de lastro mais utilizado nos FIDCs. De janeiro a junho de 2004, 39,9% das emissões tinham estes créditos como lastro. Agora em 2005, essa participação foi reduzida para 4,9%. Em 2003, antes da entrada em vigor do programa de crédito em consignação do governo, os créditos comerciais eram lastro para 62% das emissões. Também foram registradas operações envolvendo lastros como financiamentos de veículos, CDCs e empréstimos a pessoas jurídicas.

CRIS A REBOQUE – Ao contrário dos FIDCs em geral, os títulos lastreados em recebíveis da área imobiliária seguem sem entusiasmo. Foram emitidos, no primeiro semestre do ano, dez Certificados de Recebíveis Imobiliários (CRIs) e cotas de um FIDC com este tipo de lastro, num total de R$ 207,7 milhões. “Ainda não temos a área imobiliária no tamanho que ela deveria estar”, afirma Carlos Augusto Lopes, sócio da Uqbar. “Temos que considerar que o CRI tende a ter um prazo maior e as taxas de juros reais a ser um complicador para este tipo de instrumento”, comenta Chuck Spragins.

No caso dos CRIS, afirmam especialistas, a padronização dos contratos seria ainda mais indispensável. O problema maior encontra-se do lado do originador das carteiras de crédito. Pinilha, da Brazilian Securities, acredita que a padronização precisa começar dentro das incorporadoras, dos cartórios de imóveis e das empresas administradoras de crédito, que são, ao seu ver, fundamentais para o desenvolvimento deste mercado. De acordo com o executivo, a padronização exigida passa pelo formato das escrituras de compra e venda a prazo com garantia de alienação fiduciária, a forma de cálculo dos juros e a aplicação dos índices de correção, e também pelos procedimentos dos registros e averbações de todos os atos em que se faz necessário o trato com cartórios de imóveis.

A automação de procedimentos é outra medida proposta para reverter a apatia no mercado de CRIs. Durante sua apresentação no congresso da IBC do Brasil, Pinilha sugeriu que os cartórios de imóveis promovessem maior agilidade nos registros solicitados através da automação de seus bancos de dados. Mais agilidade no processo de consulta ao crédito, tanto de pessoas físicas como jurídicas, e o desenvolvimento de relatórios gerenciais de acompanhamento dos portfólios de crédito, para dar transparência aos investidores, foram outras sugestões apresentadas para acelerar as emissões do certificado.

Mas a decolagem dos CRIs não depende exclusivamente dessas iniciativas. Os agentes do mercado também querem alterações na Instrução Normativa 414 da CVM, que permitiu a emissão desse tipo de certificado com valor nominal inferior a R$ 300 mil, abrindo espaço para que outros investidores adquiram os CRIs e não apenas os chamados “qualificados”. Uma das mudanças discutidas durante o congresso da IBC foi o limite de dívida que cada mutuário deve representar no volume total de recebíveis transformados em CRIs, quando os certificados forem vendidos no varejo. Rebello, da CVM, ouviu as críticas, não se comprometeu com nenhuma mudança específica, mas deixou no ar que a autarquia pode promover alterações na instrução.

De acordo com a norma da CVM, que visa reduzir o risco do CRI quando o título é voltado à pessoa física, cada mutuário não pode dever mais do que 0,5% dos recebíveis que servem de lastro para os CRIs. Isso significa dizer que para cada R$ 1 mil de recebíveis, a dívida do mutuário não deve ultrapassar o valor de R$ 5,00. A regra é considerada uma das principais barreiras para as emissões de CRI voltado ao varejo.

MELHORANDO AS REGRAS – O aprimoramento do arcabouço legal também é apontado como indispensável para o desenvolvimento do mercado de securitização brasileiro. E a aplicação de uma legislação tributária específica para as securitizadoras é uma das propostas neste sentido. Segundo Alexandre Tadeu Navarro Pereira Gonçalves, do escritório Navarro, Bicalho Advogados, atualmente essas companhias são tratadas, em diversos aspectos, como instituições financeiras, o que representa, em alguns casos, aumento de custos. “É preciso uma regulamentação própria porque a securitizadora não é uma instituição financeira”, pondera.

Outro tema bastante discutido pelo mercado é o estabelecimento de um capital mínimo para estas empresas. A proposta, entretanto, não encontra consenso. Os favoráveis à idéia argumentam que essa seria uma forma de impedir a entrada de aventureiros que pudessem prejudicar o trabalho e a imagem das outras empresas do setor. Para os oponentes, a medida em nada ajudaria. “Capital mínimo não é a solução”, afirma o ex-presidente da CVM, Luiz Leonardo Cantidiano, atual sócio do escritório Motta Fernandes Rocha Advogados. “Bancos têm isso e ainda sim quebram, desviam recursos. O que deve haver é uma regulação prudente e uma supervisão adequada”, pondera.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui