Peça-chave da engrenagem necessária para cumprir a Sarbanes-Oxley (SOX), o comitê de auditoria ganhou mais expressão na sua versão abrasileirada que no formato original. Depois de meses de discussões, as companhias nacionais listadas nas bolsas americanas fizeram uma opção maciça pelo conselho fiscal “turbinado”, como está sendo chamada a exceção à aplicação da SOX – autorizada pela Securities and Exchange Commission (SEC) após solicitação da Comissão de Valores Mobiliários (CVM) – que permite a substituição do comitê pelo similar previsto na lei brasileira. O desafio, nos próximos meses, será preencher as lacunas entre as duas legislações, colocando o órgão para funcionar de forma plena e sem gerar conflitos com o conselho de administração.

Peça-chave da engrenagem necessária para cumprir a Sarbanes-Oxley (SOX), o comitê de auditoria ganhou mais expressão na sua versão abrasileirada que no formato original. Depois de meses de discussões, as companhias nacionais listadas nas bolsas americanas fizeram uma opção maciça pelo conselho fiscal “turbinado”, como está sendo chamada a exceção à aplicação da SOX – autorizada pela Securities and Exchange Commission (SEC) após solicitação da Comissão de Valores Mobiliários (CVM) – que permite a substituição do comitê pelo similar previsto na lei brasileira. O desafio, nos próximos meses, será preencher as lacunas entre as duas legislações, colocando o órgão para funcionar de forma plena e sem gerar conflitos com o conselho de administração.

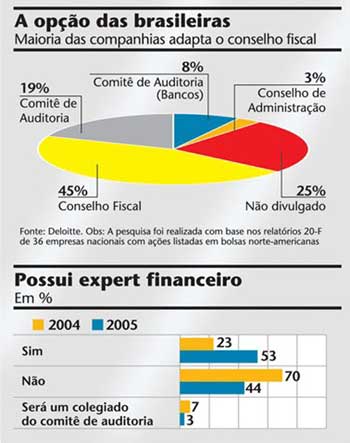

Pesquisas realizadas por duas consultorias, com base nos relatórios 20-F encaminhados até julho à SEC pelas empresas brasileiras emissoras de American Depositary Receipts (ADRs), confirmaram a tendência antecipada em maio pela Capital Aberto. Segundo dados da Deloitte, o conselho fiscal adaptado à Sarbanes foi escolhido por 45% das 36 companhias listadas, enquanto o comitê de auditoria foi opção de 19%. Outras 8% já haviam instalado o comitê nos moldes americanos, mas por conta de uma exigência do Conselho Monetário Nacional (CMN) imposta anteriormente para as instituições bancárias. Na pesquisa da Deloitte, 25% ainda não haviam divulgado sua opção.

Em outro estudo, elaborado pela consultoria Hirashima & Associados, é possível visualizar uma clara mudança de rumos das empresas ao longo do último ano, por meio da comparação entre as intenções declaradas nos relatórios 20-F de 2004 e a opção final, oficializada no término do prazo para cumprir a seção 301 da SOX (31 de julho). Um ano atrás, o comitê de auditoria era a opção majoritária, com 40% das intenções das empresas, seguido pelo conselho fiscal, com 37%. A indefinição era de 23%. No último levantamento, o conselho fiscal adaptado à SOX aparece como escolha de 47% das companhias, seguido pelo comitê de auditoria com 44%. Nesta pesquisa, os bancos não foram destacados separadamente e o percentual de indefinição é de 9%.

Em outro estudo, elaborado pela consultoria Hirashima & Associados, é possível visualizar uma clara mudança de rumos das empresas ao longo do último ano, por meio da comparação entre as intenções declaradas nos relatórios 20-F de 2004 e a opção final, oficializada no término do prazo para cumprir a seção 301 da SOX (31 de julho). Um ano atrás, o comitê de auditoria era a opção majoritária, com 40% das intenções das empresas, seguido pelo conselho fiscal, com 37%. A indefinição era de 23%. No último levantamento, o conselho fiscal adaptado à SOX aparece como escolha de 47% das companhias, seguido pelo comitê de auditoria com 44%. Nesta pesquisa, os bancos não foram destacados separadamente e o percentual de indefinição é de 9%.

As discussões acaloradas sobre como entrar com o pé direito na tortuosa jornada de adaptação à SOX – com o comitê de auditoria ou o conselho fiscal turbinado – vão servir agora para embasar uma segunda etapa, não menos importante: a adaptação do órgão escolhido às duas legislações vigentes, americana e brasileira, e também à realidade do ambiente societário no País.

O desafio vale não apenas para quem optou pelo conselho fiscal, mas também para as empresas que implantaram o comitê de auditoria, que na prática tem seus poderes limitados pela legislação brasileira. Neste último caso, como será o relacionamento com o conselho fiscal, que também tem funções de fiscalização e pode ser instalado a qualquer momento a pedido dos acionistas minoritários? Como fica a autonomia em relação ao conselho de administração, a quem cabe no Brasil a contratação e a destituição da auditoria externa?

O relacionamento com o conselho de administração é um ponto ainda mais sensível no caso do conselho fiscal turbinado. Além de não fazer parte do primeiro, o conselho fiscal por muitos anos foi visto com desconfiança pelos controladores, que enxergavam o órgão como burocrático e o mantinham afastado da gestão. O conselho fiscal está previsto na legislação societária brasileira desde a sua primeira versão, em 1976, como órgão composto majoritariamente por indicados dos controladores e com a participação de representantes de minoritários.

A questão agora é: como aparar arestas entre órgãos que se sobrepõem, contornar conflitos, fazer uma ponte entre as duas legislações e ainda causar boa impressão para os investidores? Para Bruce Mescher, sócio da área de auditoria da Deloitte que coordenou a pesquisa sobre o assunto, as empresas já estão no caminho certo. “A maioria demonstra interesse e vontade de cumprir as exigências da SOX, e de ir além do obrigatório”, afirma, lembrando que não houve uma debandada brasileira das bolsas americanas como reação aos novos custos impostos pela Sarbanes, como aconteceu com outras companhias estrangeiras.

Com as boas intenções declaradas aos investidores internacionais, daqui para frente entram em cena a conhecida flexibilidade e o jogo de cintura brasileiros, para dar legitimidade ao órgão escolhido. “Haverá uma mudança de cultura. Vamos assistir a um novo relacionamento entre conselho de administração e conselho fiscal”, aposta Mescher. “O nível de comunicação terá que aumentar, porque o conselho de administração continua a ter responsabilidades e necessita de informação para agir. Ao mesmo tempo, o conselho fiscal precisa ganhar a confiança do conselho de administração, porque tem menos poderes que o comitê de auditoria americano”, explica o sócio da Deloitte.

Apesar de a seção 301, que versa sobre a instalação do comitê de auditoria, ter entrado em vigor no dia 31 de julho, prevalece entre as consultorias a interpretação de que a sua eficácia só será avaliada quando entrar em vigência a seção 404, cujo prazo foi prorrogado até o fim de 2006. A 404 exige a certificação da efetividade dos controles internos pela administração e pelos auditores independentes, o que inclui o desempenho do comitê de auditoria (ou seu equivalente) neste processo. Oficialmente as companhias afirmam que já instalaram e adequaram seus comitês ou conselhos fiscais, cumprindo a lei, mas na prática sabem que existe uma oportunidade para aprimorar o seu funcionamento, ou até migrar de um formato para o outro.

“É possível que o conselho fiscal adaptado tenha sido um paliativo só para atender o prazo de 31 de julho”, afirma Sidney Ito, da KPMG. Muitas empresas não escondem que o maior empecilho para a implantação do comitê de auditoria foi a necessidade de alterar a formação – e a estrutura de poder – do conselho de administração. O comitê de auditoria é um braço do conselho de administração e precisa ter pelo menos três membros, todos independentes, sendo um deles “expert financeiro”. A maioria dos conselhos de administração não atende a essas condições e, teoricamente, precisaria de um tempo maior para se adaptar.

“Só que o acionista controlador, que existe aqui e é menos comum no sistema americano, nem sempre quer membros independentes no conselho de administração”, ressalta Taiki Hirashima, sócio da Hirashima Associados e expert financeiro do conselho fiscal da Embraer, adaptado para atender à SOX. Hirashima não acredita que o conselho fiscal seja uma solução temporária e diz que muitas empresas européias também optaram pela exceção aberta pela Sarbanes, e estão adaptando órgãos fiscalizadores equivalentes ao comitê de auditoria, sem receio de que isso seja mal visto pelos investidores. “As ações da Embraer têm muita liquidez fora do país e o conselho fiscal adaptado está funcionando a todo vapor há um ano”, afirma o consultor.

As empresas que optaram pelo comitê de auditoria, porém, preferiram não arriscar. “Estamos crescendo internacionalmente e o conselho fiscal é mais difícil de explicar lá fora”, diz Raul Campos, gerente de Relações com Investidores (RI) da Petrobras. “Analisamos profundamente esta questão. Nossa opção pelo comitê foi facilitada pelo fato de já termos membros independentes no conselho de administração”, conta ele. Campos faz questão de destacar a importância na companhia do conselho fiscal, instalado de forma permanente em empresas de economia mista. “Ele está bem estruturado para atender a legislação brasileira.”

A Sadia também partiu da facilidade de já ter profissionais independentes e de reputação no mercado em seu conselho de administração para optar pelo comitê de auditoria, diz Luiz Murad, diretor de RI. A empresa possui um conselho fiscal, que tornou permanente no seu estatuto social, mas preferiu mantê-lo como última instância fiscalizadora, que recebe os relatórios já aprovados pelo comitê de auditoria e pelo conselho de administração. “O conselheiro indicado pelos minoritários não deve ter acesso à estratégia da companhia, porque às vezes ele participa até do conselho de um concorrente”, afirma Murad. “Isso é um conflito de interesses grande numa empresa de consumo, onde o segredo é a alma do negócio.”

Sidney Ito, da KPMG, também defende que o conselho fiscal tem o papel de fiscalizar, e não de atuar como administrador, e diz que a sua nova função de comitê de auditoria pode gerar conflito de interesses e um questionamento por parte dos minoritários. Outra dúvida, aponta ele, acontece em relação às atas das reuniões do conselho fiscal, que normalmente são abertas aos acionistas, mas agora podem conter assuntos estratégicos.

Essas questões devem ser respondidas na medida em que o conselho fiscal turbinado ganha novos contornos – o que pode incluir uma composição com membros totalmente independentes, inclusive os indicados por minoritários, e um regimento interno adequado. Para Edna Biava, gerente de RI da Perdigão, a opção pelo conselho fiscal para atender à SOX faz com que o órgão atenda aos critérios de independência e transparência americano e brasileiro, simultaneamente. “Foi um fortalecimento para a companhia”, avalia.

| Haverá uma mudança de cultura. Vamos assistir a um novo relacionamento entre conselho de administração e conselho fiscal |

Concorrente direta da Sadia, que optou pelo comitê de auditoria, a Perdigão preferiu chamar internamente a sua opção de “conselho fiscal comitê de auditoria”, com as duas denominações, para não haver dúvidas sobre o duplo papel do órgão. Edna diz que nos primeiros meses de funcionamento, a partir de abril, a resposta dos investidores já se mostrou positiva. Leonardo Pereira, diretor de RI da Net Serviços, conta que também manteve contatos informais com investidores estrangeiros, durante o processo de definição entre o comitê de auditoria e o conselho fiscal, pois tinha receio sobre a reação do mercado. “O mais importante para eles é a independência”, diz Pereira.

A Net, assim como AmBev e Companhia Vale do Rio Doce, está entre as empresas que chegaram a criar o comitê de auditoria para atender à SOX mas acabaram mudando para o conselho fiscal adaptado. “Sentimos que o mercado estava indo em direção ao conselho fiscal”, conta Pereira. “Os minoritários pediam o conselho fiscal e os estrangeiros queriam independência. Era besteira ficar com os dois órgãos”, justifica. A experiência com o comitê de auditoria, que começou a funcionar no fim do ano passado, acabou sendo valiosa. “O nosso desafio era o exercício de convivência com membros independentes, escolhidos por head-hunter, e isso nós tivemos”, ressaltando que dois membros do extinto comitê foram remanejados para o conselho fiscal.

Apesar de terem feito opções diferentes, os diretores da Net e da Petrobras acabam ressaltando um mesmo ponto: o importante para as companhias que se deparam com o desafio de adaptar a SOX à realidade local é entender o conceito básico e o contexto em que a legislação americana foi criada. “Quando se compreende o espírito da SOX, tudo fica muito simples”, diz Campos. “O importante é não ferir o seu conceito primordial”, acrescenta Pereira. Dessa forma, o tempero brasileiro não compromete a receita original e tem tudo para agradar o paladar dos investidores internacionais.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui