A disposição do investidor estrangeiro em participar das ofertas de ações de empresas brasileiras, mesmo neste ano tempestuoso no campo político, contribuiu para sustentar as emissões do fim do primeiro semestre. Embora a presença dos nacionais venha crescendo, a recente safra de aberturas de capital sem precedentes nos últimos 15 anos não seria possível sem o dinheiro de fora. Ou seja, nós, brasileiros, não teríamos recursos suficientes para sustentar as emissões nos atuais patamares.

A disposição do investidor estrangeiro em participar das ofertas de ações de empresas brasileiras, mesmo neste ano tempestuoso no campo político, contribuiu para sustentar as emissões do fim do primeiro semestre. Embora a presença dos nacionais venha crescendo, a recente safra de aberturas de capital sem precedentes nos últimos 15 anos não seria possível sem o dinheiro de fora. Ou seja, nós, brasileiros, não teríamos recursos suficientes para sustentar as emissões nos atuais patamares.

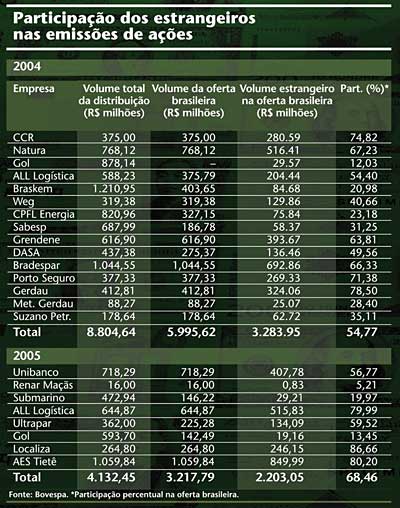

Os lançamentos de ações em 2004 e 2005 somaram R$ 9,2 bilhões, dos quais os estrangeiros ficaram com R$ 5,4 bilhões, ou quase 60%. O número não leva em consideração as ofertas feitas no exterior por meio de ADR (listados na bolsa ou destinados somente aos investidores institucionais, de acordo com a regra 144-A). Como esses investidores também adquiriram ADR, na realidade, a sua participação é ainda maior. Não foram computadas nesses números as ofertas da Renner, TAM, Energias do Brasil e OHL. A dúvida que decorre desta análise é se o curso de novas emissões poderia ir para o ralo assim que os aplicadores de fora perdessem o apetite pelos papéis brasileiros.

A despeito da evolução do nosso mercado, e do crescimento da participação dos investidores nacionais nas ofertas, os analistas são unânimes em afirmar que os estrangeiros ainda são fundamentais para o sucesso de nossas emissões, especialmente as que envolvem grandes somas – superiores a US$ 150 milhões. O mercado, portanto, sofreria sim, enormemente, se o ânimo desses investidores para comprar ações ou ADR se reduzisse.

Quando olham a questão sob uma perspectiva histórica, especialistas afirmam que o mercado brasileiro se fortaleceu. “A participação do investidor nacional nunca foi tão grande”, diz José Olympio Pereira, diretor do CSFB. Ele afirma que o mercado local aumentou em relação ao último ciclo de ofertas públicas iniciais, passado entre 1995 e 1997 e bem menos movimentado que o experimentado no último ano.

Se atualmente os nacionais ficam, em média, com 30% das emissões, no período anterior eles compravam de 15% a 25%, segundo Pereira. Algumas diferenças em relação ao passado são a participação mais elevada da pessoa física e dos fundos de investimento e a menor presença dos fundos de pensão.

Nem todos acreditam, no entanto, que esse crescimento do mercado doméstico seja representativo. “Não temos mercado interno. Sem os estrangeiros, as emissões não teriam tido sucesso. Apesar do louvável esforço da bolsa e das corretoras para popularizar o mercado, o fato é que não temos tradição de investimento em ações e que sem os estrangeiros as ofertas de ações não acontecem”, diz um analista. Há quem pense que elas aconteceriam sim, mas em condições bastante diferentes. “Sem os estrangeiros, as emissões seriam menores e a precificação das ações não seria adequada”, resume João Nogueira Batista, vice-presidente da Suzano Holding.

Quando se trata de preço, a participação dos estrangeiros é decisiva. Os valores que esses investidores estão dispostos a pagar costumam ser elevados para os padrões nacionais. “Como os bookbuildings acabam sendo feitos lá fora, os múltiplos se tornam muito altos para os investidores daqui”, diz Luiz Antonio Vaz das Neves, diretor da corretora Planner.

Um caso já clássico é o da Natura, cuja oferta reabriu as captações de recursos com emissões de ações no ano passado. À primeira vista, seus papéis foram considerados caros demais por muitos gestores e analistas que atuam no mercado brasileiro. Enquanto os papéis eram lançados a oito vezes o Ebitda (fluxo operacional de caixa), a média da Bovespa era de quatro vezes. Mas os investidores estrangeiros compararam as ações da companhia com as de seus pares internacionais, avaliaram que o preço era bom e ficaram com quase 70% da emissão.

Além de terem maior capacidade financeira, esses aplicadores se dispõem a esperar mais tempo para vender os papéis. Richard Lark Jr., diretor de relações com investidores da Gol, diz que os fundos de investimento no exterior costumam comprar ações com o intuito de mantê-las pelo prazo de três a cinco anos, o que ainda é raro no Brasil. Cerca de 75% dos acionistas da companhia aérea são estrangeiros. Essa participação, segundo Lark, é grande (especialmente por meio dos ADRs) porque a empresa foi a primeira a operar com aviação de baixo custo no Brasil. Portanto, existia um certo preconceito e falta de informação sobre o setor – que já é conhecido de longa data dos analistas nos Estados Unidos.

Ele acredita que o mercado brasileiro está se desenvolvendo bastante, e que esse processo não será abortado. Mas, por enquanto, o investidor nacional ainda é avesso ao risco e prefere as ações com boa liquidez, de companhias pertencentes a setores conhecidos e, preferencialmente, com receita em dólares, diz o executivo.

DIVERSIFICAÇÃO E VOLATILIDADE – Os estrangeiros são bem vindos pelas companhias e pelo mercado porque possibilitam a conquista de uma base de acionistas maior, com impactos positivos sobre o preço e a liquidez dos papéis. Além disso, uma composição diversificada de investidores é um fator importante para reduzir a volatilidade das ações. Pelo menos em tempos de normalidade. Quando a crise bate à porta, analistas consideram que a expressiva participação dos estrangeiros acaba por conferir maior velocidade à oscilação dos papéis. “O risco é de o dinheiro ir embora bem rapidamente se houver um movimento de realocação no exterior”, diz Neves.

Para um profissional de um grande banco, os investidores domésticos costumam dar maior estabilidade aos papéis em um cenário de crise pois, de forma geral, só dispõem da opção de investir dentro do Brasil. “É salutar ter uma mistura de locais com estrangeiros”, afirma ele. A participação ideal de investidores locais e internacionais, no entanto, não é facilmente identificável. “É difícil dizer se compensa mais ter um mercado menor, acompanhado de uma volatilidade menor, ou um mercado maior, que oscile mais”, diz Reginaldo Alexandre, diretor técnico da Associação dos Analistas e Profissionais de Investimento do Mercado de Capitais de São Paulo (Apimec). Por enquanto, pelo que indicam as últimas emissões, as companhias têm ficado com a segunda opção.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui