As aberturas de capital dos sete primeiros meses do ano certamente surpreenderam os mais céticos. Em meio a crise política, CPIs e juros persistentemente altos, companhias continuaram a buscar na bolsa de valores um preço justo para vender papéis em poder dos acionistas ou mesmo emitir novos. Não encontraram um cenário tão receptivo como aquelas que fizeram o mesmo no ano passado – a demanda pelas ações foi menor, a participação dos investidores pessoas físicas também, e os preços saíram, quase sempre, no piso da faixa estabelecida no processo de tomada de preços (bookbuilding). Mas acreditaram que a iniciativa valeria a pena mesmo assim e o resultado foi um placar, até julho, de seis novas ofertas de ações em bolsa, número muito próximo do registrado em todo o ano passado, quando computadas sete ofertas. No total, o volume de recursos captados por Renar Maçãs, Submarino, Localiza, Lojas Renner, Energias do Brasil e OHL atingiu R$ 3 bilhões, o equivalente a 71% do obtido pelas seis companhias que foram a mercado em 2004, sem considerar os lotes adicionais (green shoe).

As aberturas de capital dos sete primeiros meses do ano certamente surpreenderam os mais céticos. Em meio a crise política, CPIs e juros persistentemente altos, companhias continuaram a buscar na bolsa de valores um preço justo para vender papéis em poder dos acionistas ou mesmo emitir novos. Não encontraram um cenário tão receptivo como aquelas que fizeram o mesmo no ano passado – a demanda pelas ações foi menor, a participação dos investidores pessoas físicas também, e os preços saíram, quase sempre, no piso da faixa estabelecida no processo de tomada de preços (bookbuilding). Mas acreditaram que a iniciativa valeria a pena mesmo assim e o resultado foi um placar, até julho, de seis novas ofertas de ações em bolsa, número muito próximo do registrado em todo o ano passado, quando computadas sete ofertas. No total, o volume de recursos captados por Renar Maçãs, Submarino, Localiza, Lojas Renner, Energias do Brasil e OHL atingiu R$ 3 bilhões, o equivalente a 71% do obtido pelas seis companhias que foram a mercado em 2004, sem considerar os lotes adicionais (green shoe).

O motivo mais evidente para o ânimo dos emissores, segundo profissionais da área ouvidos pela Capital Aberto, são as perspectivas positivas para os fundamentos da economia brasileira que, apesar das intempéries políticas, continuaram de pé. Nesse período, emissores interpretaram os efeitos da crise como de curto prazo e insuficientes para mudar o potencial de crescimento esperado para o País. “Os controladores, no papel de empreendedores, têm uma visão de longo prazo e, por isso, continuam avistando oportunidades”, avalia André Querne, gestor de renda variável da Máxima Asset Management. Por conta de uma expectativa semelhante, também o investidor estrangeiro, que abocanhou a maior parte das últimas emissões, manteve suas posições e mostrou interesse pelos papéis de novas companhias, o que garantiu certa tranqüilidade ao mercado.

Para André Salgado, superintendente adjunto da corretora Santander, deve-se levar em conta que a atual volatilidade não é fator preponderante para o investidor de fora decidir sobre suas aplicações. Na visão externa, os casos de corrupção, entre outros percalços, são graves, mas fazem parte do processo de democratização. “Os estrangeiros estão querendo saber se as empresas brasileiras vão ter uma boa performance no médio e no longo prazos”, afirma. Como, no geral, elas têm atendido às expectativas, os estrangeiros mantêm a disposição de correr o risco em busca de maiores retornos.

A qualidade das companhias envolvidas também é motivo para a preservação do interesse do investidor. A boa gestão e o compromisso assumido com práticas de governança corporativa, além, é claro, do potencial de crescimento e de rentabilidade do negócio, têm sido fundamentais. “Quase não existiram emissões de ações preferenciais”, lembra Nami Neneas, superintendente de renda variável do Banif Primus. Das 13 ofertas, entre 2004 e 2005, 11 ingressaram no Novo Mercado da Bovespa e as outras duas aderiram ao nível 2 por restrições regulatórias que não lhes possibilitavam emitir apenas ações ordinárias.

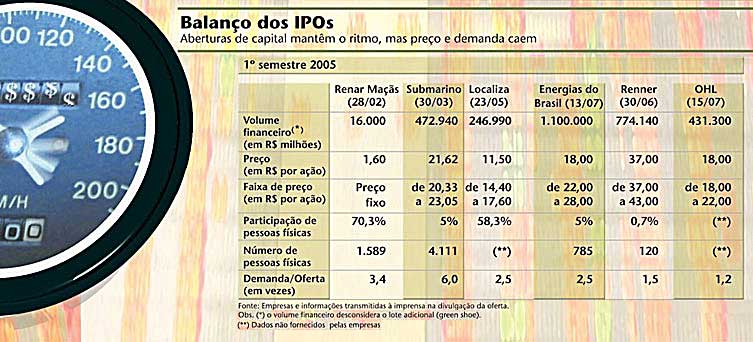

MODERAÇÃO – A crise política e os efeitos das taxas de juros elevadas sobre o crescimento da economia não foram suficientes para diminuir o ritmo de ofertas, mas também não passaram despercebidos. Seus impactos sobre as operações, aliás, são bastante claros. À exceção de Submarino, cujas ações foram vendidas a preço pouco superior ao mínimo, e de Rennar Maçãs, que tinha preço pré-estabelecido, as quatro demais ofertas saíram pelo valor mínimo previsto ou até abaixo dele (ver quadro).

O freio colocado pelos investidores pessoas físicas ficou nítido. Depois de aparecerem aos milhares no ano passado, eles se mostraram bem mais comedidos nas últimas ofertas, principalmente, após o mau desempenho da bolsa no ano (o Ibovespa acumulava queda de 3,1% até o dia 22 de julho) e de papéis como Grendene e Gol (baixa de 47,6% e 16,1% no mesmo período, respectivamente) e Renar Maçãs (queda de 43,2%, desde que foi listada). Em 2004, a oferta que o investidor individual mais participou, a da Gol, contabilizou cerca de 12 mil CPFs. Este ano, o máximo alcançado equivale a um terço disso. No geral, a demanda também apresentou níveis bem menos comemoráveis. Passou de 14 vezes a oferta no caso da Natura, e de dez vezes no caso de Dasa, para uma faixa de 2 a 3 vezes nas últimas emissões.

| “As companhias tiveram de se esforçar muito para mostrar que são atrativas e ainda deixaram algum dinheiro na mesa” |

AJUSTE DO MERCADO – Mas este cenário, embora bem menos empolgante, não é visto com pessimismo. Para vários analistas, o movimento observado nas ofertas mais recentes representa um ajuste do mercado e é um sinal de amadurecimento. “O boom de lançamentos em 2004 criou um clima de festa, de que todas as operações seriam bem sucedidas”, observa Querne. Foi um período de muita liquidez, forte valorização da bolsa – em 2003 o Ibovespa havia subido 97% – e motivado por ganhos elevados após as ofertas. Uma combinação que acabou estimulando a corrida dos investidores individuais ao pregão e foi refletida, inclusive, nos rateios realizados. “As pessoas solicitavam mais ações do que queriam comprar para não correr o risco de ficar de fora”, conta Salgado. Passada a euforia, percebeu-se que nem todo investimento em ações de companhia nova seria garantia de lucro e a conseqüência foi a retração dos investidores menos esclarecidos e um maior grau de seleção por parte daqueles que queriam aprimorar sua atuação em bolsa.

O entusiasmo também foi combustível para avaliações infladas de preço, o que pode ser uma explicação para os preços abaixo da previsão mínima realizados este ano. Agora, mais realistas, cercados de uma grave crise política e ainda com a comodidade de juros básicos ainda maiores, os investidores forçam os preços a patamares mais adequados. “As companhias tiveram que se esforçar muito mais para mostrar que são atrativas e ainda deixaram algum dinheiro na mesa”, afirma Salgado. Assim, os intermediadores se convenceram de que preços mais modestos faziam mais sentido. Ainda que levem comissões menos abonadas, eventualmente, eles previnem que os investidores sofram novas decepções.

O balanço, por enquanto, parece positivo para esses especialistas. A demanda menor é vista como um sinal de que as companhias contarão com investidores mais preparados daqui em diante. E os preços mais moderados são interpretados como mais justos para atender aos interesses da companhia ou de seus acionistas e à expectativa de retorno do investidor. Nesse contexto, as projeções continuam otimistas e a perspectiva é de que as ofertas iniciais de ações sigam pipocando no segundo semestre. Cenário este que, como lembra André Vainer, gestor da Gap Asset Management, certamente dependerá do agravamento do stress político e suas influências sobre o curso da economia e os fundamentos das companhias.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui