Você já experimentou telefonar para o departamento de Relações com Investidores de uma empresa que está perto de fazer uma oferta de ações? Se sua resposta for positiva, provavelmente, vai se lembrar que a tentativa foi em vão. Nessas ocasiões, os mais insistentes até conseguem ter a ligação transferida para a mesa do RI. Ainda assim, ouvem da companhia que ninguém ali lhe dará informações em virtude do “quiet period” – nome dado ao prazo estabelecido pela Comissão de Valores Mobiliários (CVM) para que os emissores permaneçam em silêncio.

Você já experimentou telefonar para o departamento de Relações com Investidores de uma empresa que está perto de fazer uma oferta de ações? Se sua resposta for positiva, provavelmente, vai se lembrar que a tentativa foi em vão. Nessas ocasiões, os mais insistentes até conseguem ter a ligação transferida para a mesa do RI. Ainda assim, ouvem da companhia que ninguém ali lhe dará informações em virtude do “quiet period” – nome dado ao prazo estabelecido pela Comissão de Valores Mobiliários (CVM) para que os emissores permaneçam em silêncio.

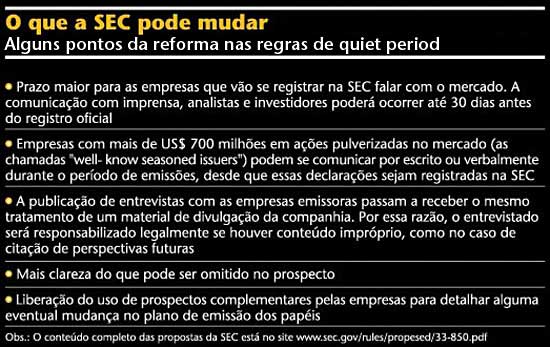

Mas uma boa notícia chegou no final de junho, e veio dos Estados Unidos. Foram aprovadas, por unanimidade de votos entre os diretores da Securities and Exchange Commission, mudanças que flexibilizaram as regras de silêncio vigentes naquele país e deram maior abertura para as companhias se comunicarem com o mercado e a imprensa nos períodos anteriores às ofertas de títulos. A iniciativa da SEC teve o objetivo de adaptar as normas vigentes às facilidades e vantagens propiciadas pelas novas tecnologias.

Os preparativos começaram em novembro do ano passado, quando a comissão divulgou em audiência pública a relação de propostas elaboradas por especialistas na área. Tudo ficou compilado num documento de 97 páginas, dividido em 15 capítulos. Das mais de 130 cartas enviadas à SEC com comentários sobre as propostas, a maior parte convergia no sentido de que mudanças nas regras promoveriam o equilíbrio entre preservar a proteção do investidor e evitar impedimentos regulatórios desnecessários.

Apesar de exigirem mais liberdade na comunicação, as novas regras também cobram responsabilidade extra das companhias sobre o conteúdo divulgado. É o caso, por exemplo, da mudança que autoriza as empresas a falarem com a imprensa, desde que o executivo de RI se torne responsável por entregar à SEC um arquivo com o conteúdo da entrevista. As novas regras também diminuem o prazo de silêncio e deixam o RI elaborar prospectos extras em situações especiais (veja resumo das propostas na página seguinte). “Como estava, o ‘quiet period’ não atendia adequadamente às novas demandas do mercado”, afirma Michelle Savage, vice-presidente de serviços na área de Relações com Investidores da PR Newswire.

Em terras brasileiras, a expectativa entre vários agentes do mercado de capitais é que a SEC sirva de exemplo para os reguladores locais. Principalmente para evitar episódios como os ocorridos na comunicação de algumas recém-chegadas à bolsa de valores no ano passado. Não é segredo que Grendene, Submarino e Renar Maçãs sofreram caladas a queda de suas ações na estréia. Muitos analistas se perguntam se a história dessas empresas teria sido diferente caso tivessem a oportunidade de virem a público naquele momento.

Na opinião do diretor de RI do Submarino, Martín Escobari, sim, teria sido. Ele acredita que o preço de seus papéis oscilaram bastante nos primeiros dias devido a uma interpretação equivocada por parte dos analistas e da imprensa sobre alguns gastos diagnosticados no caixa da empresa. “Havíamos acabado de fechar um trimestre extraordinário, mas não podíamos chamar os jornalistas para comentar”, lembra. Ainda assim, Escobari é um defensor de carteirinha da instrução da CVM que o impediu de atender a mídia quando precisava. “Mesmo apanhando calado durante um mês, reconhecemos o quanto o ‘quiet period’ é importante para proteger o investidor pessoa física, permitindo que ele tenha as mesmas informações que qualquer outro”, diz.

Sobre esse aspecto, Milton Milioni, presidente da Associação dos Analistas e Profissionais de Investimento do Mercado de Capitais (Apimec Nacional), tem um ponto de vista diferente. Ele costuma repetir que o prospecto é um calhamaço que pode passar de 400 páginas – volume pouco convidativo à leitura, principalmente, para o pequeno investidor. “Defendo o prospecto até a morte. Só não acho que ele deva ser o único meio de a empresa se comunicar”, explica. Para Milioni, o mercado brasileiro já está maduro o suficiente para saber o que pode ou não ser dito.

O chefe de pesquisa da BNP Paribas, Fernando Hadba, também entende que a regulamentação esteja confundindo uma atitude de “tutela” com uma ação de “proteção” ao pequeno investidor. “Contanto que a informação seja pública, faz mais sentido permitir que a empresa fale. No meu entender, isso é que é proteger o investidor pessoa física”, diz. Hadba lembra que há situações cujo período de silêncio pode se estender por prazos ainda maiores. É o caso quando uma empresa realiza duas ofertas na seqüência – debêntures e ações, por exemplo. “É mais saudável punir o “inside information” [expressão usada para o mau uso de informações privilegiadas] do que proibi-la de falar por tanto tempo.”

FALTA ESCLARECIMENTO – A polêmica entre exigir o silêncio dos emissores na marra ou deixá-los livres para se comunicar cai sempre no efeito prático da proibição. Mas um meio termo poderia ser a utilização da internet ou de outros meios de comunicação simultânea em que todos teriam o mesmo acesso às informações. Outra solução estaria na apresentação de regras mais claras e específicas por parte da CVM para dar segurança ao departamento de RI sobre o que é permitido ou não falar.

O fato é que as companhias não conhecem exatamente esses limites. A Instrução 400, que trata desse assunto, diz em seu inciso quarto que a empresa deve “abster-se de se manifestar na mídia sobre a oferta ou o ofertante até a publicação do Anúncio de Encerramento da Distribuição”. E ponto. Cada um acaba interpretando como quer e, em geral, a tendência é pecar pelo excesso de zelo.

Mas poucos sabem, por exemplo, que a CVM deixa, sim, a emissora dar entrevistas à imprensa durante o quiet period se essa comunicação fizer parte da atividade rotineira da empresa e não trouxer nenhuma informação que afete diretamente a cotação das ações na bolsa. O mesmo vale para a divulgação de fatos relevantes durante o prazo do silêncio. “Costumo dar o exemplo de uma empresa que achou petróleo durante o quiet period. Não há restrições sobre comentários de fatos inesperados, que acontecem independentemente de sua vontade”, diz Carlos Alberto Rebello Sobrinho, superintendente de registros da CVM.

José Antônio de Almeida Filippo, vice-presidente financeiro e diretor de RI do grupo CPFL Energia, sabe que a CVM está longe de colocar um esparadrapo na boca dos porta-vozes da empresa. Mas mantém a cautela. “Sei que não é para ficarmos totalmente isolados nesse período, mas para entender o que exatamente pode ser dito tenho de recorrer aos advogados da companhia”, conta. Foi assim que agiu quando precisou atender um ou outro analista que lhe procurou no período pós-IPO, no final de setembro do ano passado. Se tinha alguma dúvida, preferia nem atender ao telefone. “Tinha um certo receio. E se, de repente, no meio da conversa, desse uma derrapada e soltasse uma informação?”

O conselho do presidente da Associação Brasileira das Companhias Abertas (Abrasca), Alfried Plöger, é usar o bom senso. Mas o fato é que nem sempre isso diz tudo. Plöger faz também uma ponderação importante: se a CVM listasse vinte itens sobre o que a companhia pode ou não dizer, por exemplo, o mercado reclamaria que a legislação está muito engessada. “Não dá para agradar todo mundo”, conclui. Plöger vê as limitações impostas pelo órgão como algo positivo e, na sua opinião, a proibição deve continuar. “Se não houver regras, cada um faz o que bem entende.”

Há outros três bons argumentos da turma que está do lado do quiet period. O primeiro é que o tal prospecto de 400 páginas corre o risco de ser esquecido num canto e substituído por uma reportagem de algumas linhas na imprensa que dispense detalhes sobre o risco a que o investidor estará sujeito. O ideal seria que o pequeno investidor usasse os dois meios para se informar, mas isso dificilmente aconteceria. Segundo ponto: a companhia emissora é a responsável por esclarecer o investidor sobre seus aspectos negativos e positivos. Prender-se apenas a informações de terceiros, portanto, certamente seria um risco. Por último, os defensores dizem que o fato de a CVM restringir a comunicação facilita o controle por parte do órgão sobre quais informações vêm sendo divulgadas nesse período.

ANTES DO BALANÇO – José Luiz Acar Pedro, vice-presidente executivo e diretor de relações com investidores do Bradesco, acredita que o quiet period é a única maneira de garantir a eqüidade e a transparência das informações. Desde o último trimestre do ano passado, o banco resolveu instalar um período de silêncio, por sua conta e risco, durante 14 dias antes da divulgação de balanços trimestrais. Nessa mesma época, a Gerdau também adotou um procedimento similar. “Não creio que o ‘quiet period’ possa nos prejudicar”, afirma Acar. “Temos conversado com analistas e investidores e vemos que eles ficam mais tranqüilos quando a empresa permanece em silêncio, pois sabem que não vai haver nada que um vai conseguir em detrimento do outro.”

Na Porto Seguro, o gerente de relações com investidores, Guido Lemos, aprova a idéia do silêncio antes dos balanços trimestrais, mas não tem planos de implementa-lo formalmente na empresa. Quanto à proibição oficial, prevista na Instrução 400, ele também joga no time dos que são a favor. “Quando a CVM institucionalizou essa medida, não reinventaram a roda. Tudo foi baseado em regras já conceituadas internacionalmente. Por isso, não vejo espaço para questiona-las”, resume. Perguntado se pensaria dessa mesma maneira caso a Porto Seguro precisasse se pronunciar ao mercado, numa situação de emergência, durante o quiet period, responde: “Numa situação extrema, a empresa consultaria o órgão regulador. Penso que conseguiríamos esse espaço”.

A Caemi também tem a sua estratégia para os períodos pré-balanço. Nessas ocasiões, o bom humor característico no atendimento da área de RI da empresa é substituído por um discurso mais formal, cauteloso. Tudo isso para lidar com aquele investidor chato, que sabe que o RI não pode passar determinada informação e, mesmo assim, telefona em busca de uma pista antecipada sobre os rumos da mineradora. “É uma situação constrangedora, mas não me importo de passar por antipático se for preciso”, explica José Roberto Pacheco, gerente de RI. Nem por isso, ele acha fundamental a regra que obriga o quiet period. Para Pacheco, cada empresa deve adotar o seu critério, pois sabe o que não pode dizer.

A despeito de o assunto ter mobilizado intenso debate nos Estados Unidos nos últimos meses, e ter sido tratado com agilidade pela SEC, no Brasil a CVM parece pouco disposta a colocá-lo entre suas prioridades. “Estamos abertos ao debate, mas devo adiantar que, por ser uma instrução nova, sua reformulação só deve acontecer a médio e longo prazo”, informa Rebello.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui