O desafio de se diferenciar aos olhos dos investidores vem exigindo um grande esforço das empresas e seus executivos na implementação de boas práticas de transparência e governança corporativa. Contudo, nem sempre as duas tarefas são cumpridas com a mesma competência. Isto é, empresas com boa governança não são necessariamente transparentes e vice-versa.

O desafio de se diferenciar aos olhos dos investidores vem exigindo um grande esforço das empresas e seus executivos na implementação de boas práticas de transparência e governança corporativa. Contudo, nem sempre as duas tarefas são cumpridas com a mesma competência. Isto é, empresas com boa governança não são necessariamente transparentes e vice-versa.

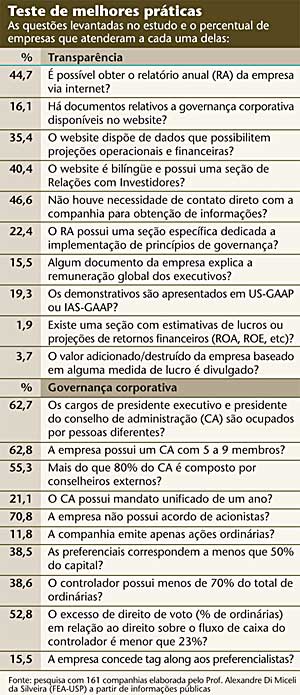

Essa é a conclusão de um estudo conduzido pelo professor da FEAUSP Alexandre Di Miceli da Silveira, em 2004, com uma amostra de 161 companhias não-financeiras. A partir de dados disponíveis ao público investidor, Silveira elaborou um questionário com 20 perguntas: as dez primeiras para testar o cumprimento de práticas de transparência como as facilidades de acesso à informação e a qualidade do conteúdo disponível para o investidor. As demais para averiguar os conceitos de governança no que se refere à estrutura de administração, propriedade e controle. As empresas foram pontuadas por cada item atendido e classificadas com base nas maiores notas alcançadas (ver quadros na página seguinte). Depois, as notas atribuídas foram somadas para formação de um ranking geral das melhores práticas em governança corporativa.

Ao isolar os resultados da pesquisa sob os critérios específicos de governança e transparência, Silveira observou que não havia uma relação estatisticamente forte entre essas duas variáveis para toda a amostra. Quando começou a analisar o caso de cada companhia, notou que a correlação poderia ser claramente inversa.

Foi o que aconteceu com a Ambev. A companhia que há um ano decepcionou investidores por não conceder aos preferencialistas o direito de vender suas ações aos belgas da Interbrew nas mesmas condições do controlador tirou nota 10 nos quesitos de transparência e 3 quando o assunto era governança. “O estudo apenas comprovou que muitas empresas reconhecidas pela transparência não têm uma estrutura de propriedade amigável”, afirma Miceli.

O inverso também se mostrou verdadeiro, conforme o estudo. Ideiasnet e Sabesp, empatadas com nota nove no ranking de governança, conseguiram somar apenas 1 e 5 pontos no quesito transparência. A CCR, com 8 pontos em governança, tirou zero em transparência.

Para os executivos de companhias ouvidas pela Capital Aberto, a disparidade revelada pela pesquisa não deve surpreender. José Marcos Treiger, diretor de relações com investidores da Braskem, lembra que a experiência com exigências de transparência é mais antiga. Começou a ganhar força quando as companhias brasileiras chegaram ao mercado norte-americano, em 1992, ao passo que a implementação de boas práticas de governança começou a ser discutida mais recentemente com o estouro da bolha da internet e os escândalos contábeis nos Estados Unidos. A Braskem teve nota 8 em transparência e 4 em governança.

“Enquanto a disseminação de informação é exigida há bastante tempo pelos investidores, dar voz a todos os acionistas ainda é um conceito novo”, afirma Raul Campos, gerente executivo de relações com os investidores da Petrobras, uma das poucas que conseguiu se sair bem nos dois critérios (tirou nota 9 em transparência e 7 em governança). No caso da empresa de petróleo é ainda mais difícil atender aos quesitos de governança avaliados no estudo. A transformação de todas as ações em ordinárias com direito a voto, por exemplo, fere a Lei do Petróleo (decreto 9.478), cujo texto estabelece que a Petrobras deverá estar sempre sob o controle acionário da União.

Na maioria das vezes, atingir patamares ideais de governança requer muito mais das empresas do que seguir as melhores práticas de transparência. Isso porque exige mudanças que interferem em peculiaridades de determinados setores – como é o caso da Petrobrás e de segmentos como aviação e concessões rodoviárias – ou na tradição societária das companhias instaladas no País.

Há uma predominância na bolsa de empresas com controle acionário concentrado. E mudar essa estrutura para alinhar a companhia aos melhores princípios de governança requer o convencimento dos acionistas para abrir mão de uma série de privilégios, o que não é tarefa fácil. “Não se pode esquecer que o controlador foi aquele que investiu, apostou suas fichas no crescimento e possibilitou que as empresas ganhassem proporções internacionais”, lembra Treiger. Além disso, há uma tendência de acomodação desta estrutura e, conseqüentemente, alguma demora até que os majoritários sejam convencidos de que certas mudanças na estrutura societária podem, no longo prazo, atender também aos seus interesses.

Há que se considerar ainda que, para algumas companhias, a presença forte do controlador é uma peça fundamental na gestão. “Acreditamos que um controle definido proporciona eficiência e identidade para o negócio”, observa Osvaldo Schirmer, vice-presidente de finanças e diretor de RI da Gerdau. Para efeitos do estudo em questão, a concentração do capital e, principalmente, a estrutura de propriedade – distribuição do capital entre ações com e sem voto – foram cruciais para que a companhia tivesse uma boa colocação na pontuação de governança. Sociedades com mais de 70% das ações ordinárias em poder do controlador, por exemplo, já largavam com um ponto a menos (ver as perguntas formuladas no estudo na próxima página).

| |

|

O impacto econômico das questões consideradas no trabalho pode explicar boa parte das disparidades entre transparência e governança e, especialmente, o relativo atraso no aperfeiçoamento desta última. Gilberto Audelino Correa, diretor de relações com investidores da Acesita, lembra que as mudanças para satisfazer normas de governança interferem no lado financeiro dos sócios, enquanto a transparência afeta apenas a administração e, por isso, evolui mais rápido. “Empresas que chegaram à bolsa recentemente tiveram mais chances de se adequarem ao modelo de governança esperado pelo mercado”, diz.

Outro fator que pode ter contribuído para o atraso do desenvolvimento da governança no País é o modelo escolhido para as privatizações. “Se a venda das estatais tivesse previsto a pulverização das ações para investidores pequenos, as práticas de governança poderiam estar mais avançadas”, diz Treiger.

O autor do estudo levanta ainda outra possibilidade para as diferenças entre as duas práticas: um sistema de pesos e contrapesos embutido na estrutura societária das companhias. Para muitas delas, caprichar na transparência pode ser uma forma de compensar a ausência de uma estrutura de propriedade mais amigável e de uma administração profissionalizada e independente. Ao mesmo tempo, a adoção das práticas de governança mais elogiadas pelo mercado – como o conceito uma ação, um voto e o tag along – pode parecer suficiente para dispensar uma política de transparência mais agressiva.

TRANSPARÊNCIA E VALOR – No estudo, Silveira relacionou também os impactos da transparência e da governança sobre a valorização da ação. E concluiu que a correlação estatística entre a primeira e o preço das ações é mais significativa. Em outras palavras, que grande parte dos investidores valoriza mais a transparência do que as questões de estrutura de propriedade e o modelo de administração. “Transparência é a água do investidor: impossível viver sem ela”, afirma Treiger, da Braskem. Já a governança, afirma, está muito mais ligada à imagem da companhia e sua relação com os stakeholders.

Contudo, a aparente satisfação dos investidores com boas práticas de transparência – sem maiores exigências quanto à governança propriamente dita – deve ser motivo de alerta, segundo Silveira. O estudo evidencia o risco de que os investidores estejam colocando tudo no mesmo balaio; ou seja, considerando que a transparên- cia sirva, por si só, como sinal de boa governança. É verdade que alguns conceitos trazidos nos últimos anos para o mercado podem até induzir a isso, como é o caso dos Níveis Diferenciados de Governança Corporativa da Bovespa. Os três segmentos foram incluídos neste mesmo guarda- chuva apesar de, no nível 1, as companhias estarem sujeitas, basicamente, a critérios de transparência e não de governança.

A indignação dos investidores perante o caso Ambev pode ser uma manifestação desta sobreposição de conceitos. É provável que a imagem de transparência sempre aperfeiçoada pela companhia – e comprovada no estudo de Silveira – tenha ofuscado sua estrutura de controle e propriedade. Enquanto a boa governança corporativa pressupõe, necessariamente, excelentes práticas de transparência, o contrário nem sempre é verdadeiro.

GOVERNANÇA E RESULTADO – Silveira observa ainda que a preocupação dos investidores em separar os dois conceitos não deve existir apenas entre os que não querem ficar de fora da venda da companhia e nem correr o risco de assistir extasiados ao prêmio pago pelas ações do controlador, como aconteceu na Ambev. Uma estrutura de propriedade sem grandes brechas para o desalinhamento de interesses é também determinante para que os investidores sejam acionistas de uma companhia com bons resultados.

O professor chama a atenção para um indicador que é contemplado no estudo e que, segundo ele, deveria ser observado com mais atenção pelo investidor. Trata-se da diferença entre os direitos de voto do controlador e sua participação no fluxo de caixa. Se uma companhia tem grande parte do seu capital composto por ações preferenciais – no limite permitido pela Lei das S.A., por exemplo, 66% -, e o principal acionista detém o controle com metade das ações ordinárias (metade mais uma ação, conforme a lei), ele tem o poder de mando dado pela maioria dos votos mas participa da companhia – e dos seus dividendos – com apenas 17% do capital total. Disparidade essa que pode se tornar ainda maior se a companhia for controlada por holdings que, sob estruturas piramidais, permitem ao controlador preservar o controle acionário reduzindo drasticamente sua participação no capital total.

Silveira lembra que o poder de mando combinado com a baixa participação no capital pode significar a preferência do acionista controlador por usar o poder que possui para se apropriar diretamente dos recursos da companhia ao invés de dotá-la de eficiência para gerar resultados melhores a todos os acionistas. Um problema de grandes proporções para os acionistas minoritários que, ao contrário do controlador, não possuem poder de mando e dependem da eficiência operacional da companhia para ver suas ações valorizadas e para usufruir de dividendos satisfatórios. “Não se trata apenas de equilíbrio de poder entre os sócios, mas, possivelmente, de resultados bons ou ruins para a companhia”, afirma o professor. Um ótimo motivo para que os investidores se preocupem em separar o joio do trigo e, mais do que exigir transparência, valorizar os verdadeiros sinais da boa governança.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui