A despeito de serem procurados por aqueles poupadores que aspiram garantir um fluxo constante de receitas, do tipo que pinga todo ano para ajudar na renda familiar, os dividendos pagos pelas empresas brasileiras ainda estão longe de apresentar a mesma regularidade e previsibilidade daqueles distribuídos por grandes companhias americanas. Conforme mostra um levantamento realizado pela Capital Aberto com base em dados da Economática, os valores destinados aos acionistas nos Estados Unidos, assim como as datas de pagamento dos proventos, pouco variaram nos últimos quatro anos. Quando aconteceram, as mudanças quase sempre significaram uma boa surpresa: dividendo maior, por conta de lucros maiores.

A despeito de serem procurados por aqueles poupadores que aspiram garantir um fluxo constante de receitas, do tipo que pinga todo ano para ajudar na renda familiar, os dividendos pagos pelas empresas brasileiras ainda estão longe de apresentar a mesma regularidade e previsibilidade daqueles distribuídos por grandes companhias americanas. Conforme mostra um levantamento realizado pela Capital Aberto com base em dados da Economática, os valores destinados aos acionistas nos Estados Unidos, assim como as datas de pagamento dos proventos, pouco variaram nos últimos quatro anos. Quando aconteceram, as mudanças quase sempre significaram uma boa surpresa: dividendo maior, por conta de lucros maiores.

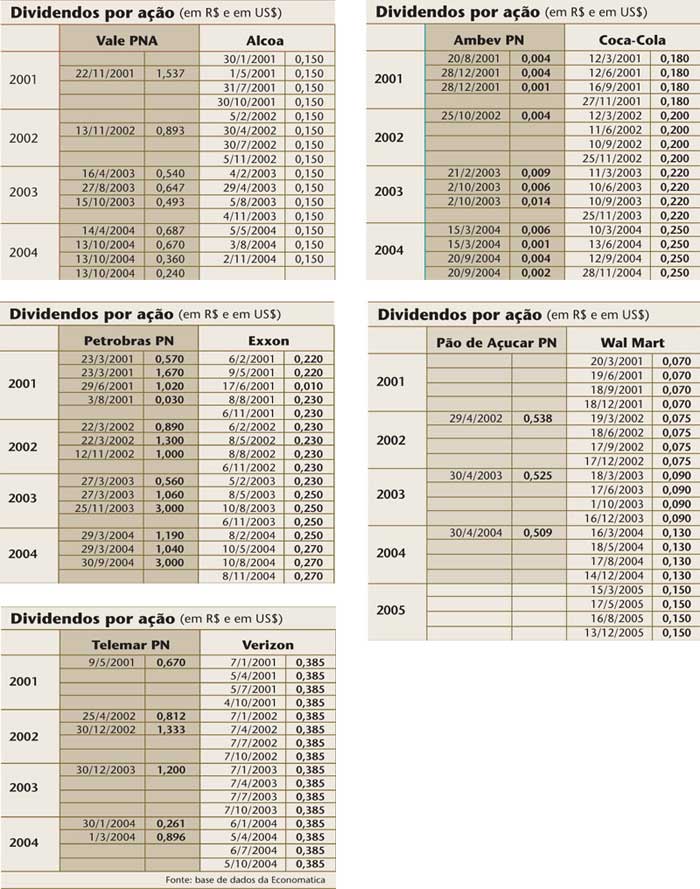

No Brasil, onde companhias se mostram cada vez mais interessadas no assunto, as variações ainda são significativas – nos valores, na periodicidade e nas datas de pagamento. O estudo compara o fluxo de pagamentos das empresas de maior dividend yield (relação dividendos/preço da ação) médio nos últimos seis anos, nos dois países, considerando as de maior liquidez (ver quadros a partir da página 28).

A primeira explicação para os fluxos voláteis de dividendos das companhias brasileiras – pelo menos quando olhados lado a lado com os do mercado norte-americano – certamente passa pelos aspectos macroeconômicos. Em um contexto bem menos previsível, atingido nos últimos anos por crises cambiais e externas, é de se esperar que os lucros e, portanto, os dividendos, oscilem de forma acentuada.

Mas esta explicação não é suficiente. Afinal, os lucros das companhias norte-americanas analisadas também variaram nos últimos anos sem que o mesmo tivesse ocorrido com seus dividendos. As diferenças nas estruturas de controle acionário das companhias e na legislação ajudam a explicar o abismo entre as políticas de dividendos adotadas nos dois países. “A legislação americana dá mais liberdade às companhias, que podem utilizar os lucros acumulados e fazer reservas de caixa para garantir o pagamento regular de dividendos”, explica Aloysio Miranda, advogado do escritório Ulhôa Canto, Rezende e Guerra, lembrando que, no Brasil, conforme a Lei das S.A., há uma obrigatoriedade de distribuição de 25% dos lucros do exercício social.

Segundo Miranda, um estudo feito por Marcelo Perlman, advogado do mesmo escritório, mostra que este tipo de regra é resultado de uma busca por proteção do acionista minoritário. Ao se relacionar diretamente a distribuição de dividendos com os lucros do exercício, espera-se que as companhias sejam mais claras na divulgação dos fatos relevantes relacionados a essas projeções.

Outras peculiaridades também podem interferir neste quadro. No Brasil, principalmente após as privatizações, tem-se presenciado casos em que os controladores surpreendem o mercado com dividendos bem superiores à média porque precisam de dinheiro para arcar com dívidas ou arranjos financeiros decorrentes da aquisição da companhia. Além disso, o tipo de controlador pode ser determinante para que uma companhia se revele mais ou menos previsível em seus dividendos. “Em geral, quando os controladores são fundos de pensão ou o governo, há um interesse maior no pagamento de dividendos”, explica o professor Richard Saito, da Fundação Getúlio Vargas de São Paulo (FGV-SP). “Mas se é uma empresa familiar, o controlador prefere deixar o dinheiro ali, para ter um colchão financeiro, especialmente se ele está na gestão.”

COLCHÃO DE RENTABILIDADE – À luz do céu de brigadeiro do mercado norte-americano, faz todo o sentido questionar: vale a pena investir em ações no Brasil se o interesse for, principalmente, o fluxo de dividendos? Para alguns investidores sim, por alguns motivos.

Os fundos de ações que apostaram em tradicionais pagadoras de proventos bateram re cordes de rentabilidade em 2004 – não por conta do dividendo, mas pela valorização das ações. “O desempenho da ação é o mais relevante. Estas empresas são recomendadas por serem menos arriscadas do que a bolsa como um todo”, afirma Rodrigo Leal, diretor do Banco BBM Asset Management e gestor de um fundo de ações dirigido a companhias que pagam bons dividendos.

Quando a bolsa cai, os dividendos funcionam como um “colchão” de rentabilidade e o acionista reduz a perda provocada pela desvalorização das ações. “Por isso os fundos de dividendos, populares nos Estados Unidos há mais de 15 anos, estão em moda no Brasil”, diz André Luiz Carvalhal, professor da Coppead/ UFRJ e autor de diversos estudos sobre dividendos.

Outro bom motivo é que, embora tenham caído nos últimos anos, os retornos proporcionados pelos dividendos – medidos pelo indicador dividend yield (dividendo/preço da ação) – ainda são bem superiores aos de economias mais estáveis. Segundo dados apurados por Carvalhal, em 1998 o dividend yield no Brasil estava em torno de 7,8% e o do mercado norte- americano, em 1,3%. Atualmente, esses percentuais situam-se em torno de 4,3% e 1,3%, respectivamente. “Geralmente o dividend yield é maior nos países em desenvolvimento devido aos preços subavaliados, e não aos dividendos elevados”, afirma o professor lembrando que, em 1998, as ações brasileiras amargavam os efeitos das crises da Ásia e da Rússia.

DUPLA ESTRATÉGIA – Ainda que, numa análise geral, as boas pagadoras de dividendos no Brasil sejam vistas por seus investidores mais como uma opção de incremento do retorno das ações do que como provedoras de um rendimento previsível e confiável, algumas companhias se preocupam em reforçar este último ponto.

O Bradesco paga dividendos mensais a seus 1,4 milhão de acionistas desde 1970. O estatuto social prevê uma distribuição mínima de 30% dos lucros, mas o percentual chegou a 43,3% no ano passado. “Para nós não é um modismo”, diz Luiz Acar Pedro, vice-presidente e diretor de relações com investidores do banco. Ele reconhece que os acionistas tiveram um ganho muito maior no ano passado com a valorização da ação do que com os dividendos, mas diz que isso não diminui a importância da política do banco. “Muitos se ressentem se houver só a valorização da ação, sem um bom dividendo. O dividendo mostra que a empresa trata bem o seu acionista”, explica Acar. Em março, o banco aumentou o pagamento mensal de proventos em 21,12%.

O Itaú também procura conciliar dividendos estáveis – em pagamentos mensais – com uma estratégia de valorização das ações. “Tentamos equalizar os interesses pagando bons dividendos e, ao mesmo tempo, fazendo recompras de papéis, para valorizar as nossas ações”, diz Geraldo Soares, superintendente de relações com investidores do Itaú. A instituição adquire e cancela cerca de 1% de suas ações anualmente, garantindo a sua valorização.

Diferenças nas estruturas de controle acionário e na legislação ajudam a explicar o abismo entre as políticas de dividendos no Brasil e nos EUA.Os fundos de ações que apostaram em tradicionais pagadoras de proventos bateram recordes de rentabilidade em 2004

O banco também se preparou para atender àqueles acionistas que não contam com os dividendos que caem na conta todo mês. Em outubro do ano passado, lançou um programa de reinvestimento de dividendos para os que preferem apostar os recursos na valorização das ações. “O programa está sendo testado entre os correntistas e já houve uma adesão de 3%” conta Soares. O reinvestimento é automático, com desconto na taxa de corretagem, e foi inspirado em programas semelhantes oferecidos pelas empresas americanas. Para agradar as pessoas físicas que prezam o dividendo como renda, hoje 92% do total de acionistas, o banco aumentou o pagamento mensal de R$ 0,13 para R$ 0,17 em 2004.

GESTÃO DE CURTO PRAZO – Vale lembrar que, embora invariavelmente bem vinda por investidores menos familiarizados com a matéria, a distribuição farta de dividendos nem sempre é considerada ideal para uma gestão eficiente do caixa da companhia. Na prática, a maioria das grandes empresas procura não engessar o seu compromisso com o pagamento de dividendos a ponto de isso ameaçar os investimentos futuros ou a necessidade de mudanças na estratégia de endividamento. “Uma empresa boazinha, que distribui muito dividendo, não tem o que fazer com o dinheiro, o que pode ser um mau sinal”, diz Alexandre Assaf Neto, professor da Universidade de São Paulo (USP) e autor de oito livros sobre finanças.

No Brasil, dada a predominância de companhias em estágio de crescimento e não de maturidade, a preferência por usar o caixa no próprio negócio ao invés de distribuí- lo aos acionistas revela-se mais um empecilho para que os acionistas venham a contar com a regularidade observada no mercado norte-americano. “O Brasil precisa de capital para se desenvolver e só alguns setores, que estão num ciclo de menor investimento, podem se dar a esse luxo”, afirma Jorge Musumi, executivo sênior de desenvolvimento de produtos do HSBC Asset Management. “A regra no Brasil ainda é a visão de curto prazo, fruto do desequilíbrio da economia”, afirma Assaf. Por conta dessa limitação, diz o professor, não é possível prever quando investidores brasileiros vão se comportar como as famílias americanas, que compram ações de empresas como pecúlio, pensando em renda, na aposentadoria ou no estudo dos filhos.

Para algumas empresas, a distribuição farta dos lucros tornou-se um diferencial para garantir presença nas carteiras dos investidores.A regra no Brasil ainda é a visão de curto prazo. Não é possível prever quando os investidores brasileiros vão poder contar com dividendos para a aposentadoria

O professor Jairo Procianoy, da Universidade Federal do Rio Grande do Sul (UFRGS), também aponta a dificuldade de as empresas levarem a lógica de longo prazo para o investidor brasileiro. “Todo o esforço para trazer a poupança das pessoas físicas para dentro do mercado, ou seja, para os meios produtivos, é válido”, ressalta. “Mas nada, nem os dividendos, vai garantir que os investidores permaneçam se o mercado cair.” Procianoy lembra que um esforço semelhante para mudar esse comportamento foi feito pelas empresas no fim dos anos 80 e começo dos anos 90, inclusive com políticas de dividendos atraentes. Mas isso acabou não se sustentando diante das crises econômicas que se sucederam.

Ainda que a teoria reze que dividendos elevados nem sempre significam o melhor para a companhia e, portanto, para seus acionistas, em algumas empresas a distribuição elevada dos lucros transformou-se no grande diferencial. Esse é o caso da Souza Cruz, reconhecida pelos expressivos percentuais de lucros distribuídos, próximos de 100%. Suas ações estão presentes tanto na carteira de pessoas físicas que buscam rendimentos regulares como de fundos de pensão com interesse em diversificar o portfólio. “O negócio de fumo e cigarro tem um risco maior do que os outros setores”, diz Dante Letti, diretor de relações com investidores da companhia. “Entendemos que o nosso diferencial tem que ser a política de dividendos e disponibilizamos todo o caixa excedente para o acionista decidir o que fazer com o dinheiro, inclusive reinvestir no nosso negócio.”

Empresas que se destacam pela regularidade no pagamento de dividendos há muitos anos colhem o fruto dessa estratégia com um percentual elevado de acionistas pessoas físicas, que investem no longo prazo. E mostram que, mesmo consideradas as diferenças entre os mercados de capitais brasileiro e americano, uma política regular e confiável de distribuição pode ser uma boa alternativa de investimento para quem quer garantir o futuro da família – como acontece com os aposentados nos EUA.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui