O investimento na compra de participações de companhias que trazem alguma inovação ao mercado ainda é tímido no Brasil. Mas está em vias de receber um impulso significativo com a criação de um arcabouço legal e tributário favorável para aplicação nas chamadas empresas emergentes de inovação. Três importantes movimentos acontecem nesta área: a regulamentação dos fundos emergentes de empresas de inovação, a Lei da Inovação Tecnológica (Lei 10.973), aprovada em 2 dezembro do ano passado, e o anúncio da volta do BNDES como investidor em empresas de inovação. O presidente do banco, Guido Mantega, durante coletiva de imprensa realizada na Bolsa de Valores de São Paulo no mês passado, afirmou que o BNDES reativará os fundos de venture capital que estimulam as empresas emergentes geradoras de tecnologia. Sem revelar o valor estimado para investimento nesses fundos, esclareceu apenas que a estratégia se deve à crença de que um novo ciclo de desenvolvimento deverá ser viabilizado pela inovação.

O investimento na compra de participações de companhias que trazem alguma inovação ao mercado ainda é tímido no Brasil. Mas está em vias de receber um impulso significativo com a criação de um arcabouço legal e tributário favorável para aplicação nas chamadas empresas emergentes de inovação. Três importantes movimentos acontecem nesta área: a regulamentação dos fundos emergentes de empresas de inovação, a Lei da Inovação Tecnológica (Lei 10.973), aprovada em 2 dezembro do ano passado, e o anúncio da volta do BNDES como investidor em empresas de inovação. O presidente do banco, Guido Mantega, durante coletiva de imprensa realizada na Bolsa de Valores de São Paulo no mês passado, afirmou que o BNDES reativará os fundos de venture capital que estimulam as empresas emergentes geradoras de tecnologia. Sem revelar o valor estimado para investimento nesses fundos, esclareceu apenas que a estratégia se deve à crença de que um novo ciclo de desenvolvimento deverá ser viabilizado pela inovação.

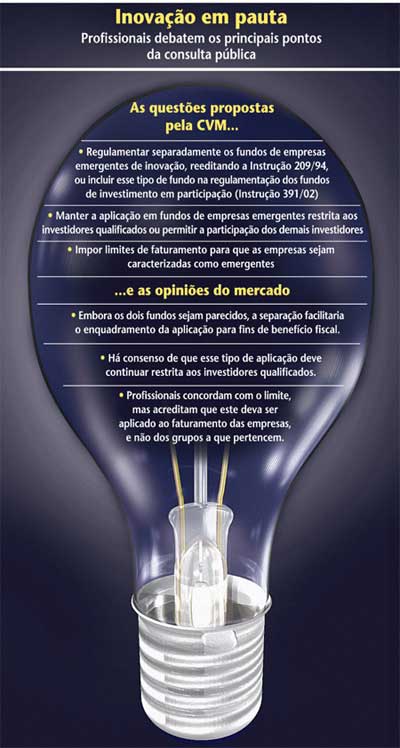

Os três movimentos estão relacionados. A Lei da Inovação deu 90 dias para que a Comissão de Valores Mobiliários (CVM) regulamentasse os fundos de investimento em empresas de inovação. Como o prazo era exíguo e a questão ainda merecia uma discussão por parte dos participantes do mercado, a autarquia optou por incluilos na Instrução 209 (de 1994), que trata dos fundos de empresas emergentes, e criar uma subcategoria para os fundos de empresas emergentes de inovação. De acordo com a lei, o conceito de inovação é bastante abrangente: “introdução de novidade ou aperfeiçoamento no ambiente produtivo ou social que resulte em novos produtos, processos ou serviços”.

Em busca de uma solução duradoura, no mês passado a CVM fez uma consulta aberta aos participantes do mercado para colher opiniões sobre como os fundos de inovação devem ser regulamentados. A Instrução 209 ficou defasada, principalmente após a divulgação de uma outra instrução (a 391/03) que também trata de fundos de investimento em empresas com alto potencial de expansão e em estágio intermediário de desenvolvimento, sejam elas fechadas ou abertas, e sem pulverização de capital. A Instrução 391/03 regulamenta os Fundos de Investimento em Participação (FIP).

Um dos pontos da consulta era se os fundos de inovação mereciam uma regulamentação em separado, o que seria feito pela reedição da Instrução 209/94, ou se deveriam ser incluídos em capítulos da Instrução 391/ 03. Um ponto a favor da última opção é que as duas instruções ficariam bastante parecidas devido às semelhanças entre os fundos e, portanto, seria mais simples unificar a regulamentação.

No entanto, os participantes do mercado ouvidos pela Capital Aberto demonstraram preferência pela manutenção de duas instruções. Foi essa a proposição de entidades de peso como o próprio BNDES e a Financiadora de Estudos e Projetos (Finep).

Fundos de inovação surgem como alternativa conveniente de investir em empresas jovens com grande potencial de valorização.Para gestor, mais importante do que o benefício fiscal é a mudança na forma que as cotas dos FIPs são contabilizadas pelas fundações

A razão principal é que os fundos de inovação vão fazer jus a benefícios fiscais (a expectativa é que seus investidores tenham alguma espécie de abatimento de imposto). “A existência de uma regulamentação própria facilitaria a obtenção do benefício e, também, a fiscalização”, diz Luiz Eugenio Figueiredo, diretor da Rio Bravo Investimentos e membro da Associação Brasileira de Capital de Risco (ABCR). Vale ressaltar que, se as sugestões do mercado prevalecerem e forem acatadas pela CVM, os fundos de inovação seriam regulamentados juntamente com os fundos de empresas emergentes (que não são caracterizadas como de inovação), ainda que separados da regulamentação dos FIP.

A definição dos detalhes sobre a concessão de incentivos fiscais ainda não havia ocorrido até o fechamento desta edição. O assunto foi discutido por um grupo de trabalho composto pelo Ministério da Fazenda, Ministério da Ciência e Tecnologia e de entidades como BNDES e ABCR. Dentre as propostas, estudava- se, também, a concessão de incentivo fiscal para as companhias que contratassem profissionais para atuar em pesquisa e desenvolvimento. O poder executivo tinha o prazo de 120 dias, a partir do dia da publicação da lei, para encaminhar ao Congresso um projeto de lei sobre o assunto.

PRODUTO PARA O VAREJO? – Outra consulta feita pela CVM diz respeito à possibilidade de se ampliar esse tipo de investimento para os investidores não-qualificados, com menos de R$ 300 mil para aplicar, para que tenham acesso a um produto com essas características. Até agora, só os investidores qualificados podem aplicar nos fundos de empresas emergentes. Nesse ponto, o mercado é praticamente unânime em sugerir que a restrição seja mantida, pois o risco do negócio envolvido é elevado e o seu funcionamento, complexo. A maioria argumenta que somente os grandes aplicadores teriam condições de avaliar o risco e as perspectivas de retorno e, também, porte suficiente para arcar com possíveis perdas. A Finep, contudo, tem uma visão diferente. Considera que o investimento deve ser estendido a pessoas físicas para que se tenha acesso a investidores dispostos a aplicar em capital semente, diz Janaína Prevot, analista do departamento de investimentos da Finep. O capital semente é uma ave de espécie rara, pois financia as empresas que estão engatinhando.

Para Sidney Chameh, sócio da Decisão Gestão Financeira, ainda é prematuro tentar incentivar a aplicação de pessoas físicas nesse tipo de fundo, pois elas tendem a encará- lo como um fundo de ações comum. Embora considere que existe uma demanda nascente por parte de investidores individuais da área de private banking, avalia que essa demanda deveria ser canalizada, num primeiro passo, para fundos que apliquem em fundos de inovação. Por enquanto, ainda não existe nenhum produto desse tipo no mercado. Mas Chameh acredita que, com a evolução da indústria de investimentos em participações (o chamado capital de risco), eles tendem a surgir. A possibilidade de criar fundos de fundos está prevista na Instrução 391/03, no que diz respeito aos fundos de empresas emergentes e aos FIP, mas ainda não contempla os fundos de inovação.

Na prática, pessoas interessadas em correr o risco de negócios inovadores já investem diretamente em empresas que estão dando seus primeiros passos. Mas, para se enquadrar no perfil típico de um “angel investor”, o investidor tem de estar disposto a arregaçar as mangas para fazer com que o negócio vingue. Entrar em um fundo poderia ser, portanto, uma forma mais conveniente de participar dos lucros de uma companhia em expansão, sem ter de colocar a mão na massa.

VANTAGENS FISCAIS – Outro ponto da consulta feita pela CVM que obteve consenso entre os profissionais da área é quanto à necessidade de se estabelecer limites para que uma empresa seja considerada emergente. Atualmente, de acordo com a Instrução 209, enquadram- se no conceito de emergentes as companhias com faturamento até R$ 100 milhões ou os grupos de sociedade com faturamento inferior a R$ 200 milhões.

Advogado defende que as determinações da Instrução CVM 400 sejam seguidas pelos fundos de empresas emergentes e de inovação. BNDES pede que detentores de debêntures e bônus de subscrição possam estabelecer normas de gestão para as companhias em que investem

Todos os ouvidos pela Capital Aberto mostraram-se favoráveis à existência de limites de faturamento. Estes facilitariam o enquadramento das companhias para fins de benefício fiscal. A preferência recai sobre um teto para o faturamento da empresa e não do grupo a que pertence, pois esta última opção restringiria o universo de companhias de inovação candidatas a entrar no portfólio dos fundos. Mesmo que a companhia inovadora faça parte de uma grande organização, ela pode atuar em um nicho de grande potencial de crescimento e riscos elevados ou descobrir subprodutos que requerem pesados investimentos para serem desenvolvidos, pondera o advogado Antonio Felix de Araújo Cintra, sócio do escritório de advocacia Tozzini, Freire, Teixeira e Silva.

Entrou também na consulta da CVM a necessidade de os fundos de inovação seguirem o que diz a Instrução 400 caso sejam feitas ofertas públicas de suas cotas. Isso já é obrigatório para os FIP que forem a público captar recursos. “É imprescindível que as determinações da CVM 400 sejam seguidas também pelos fundos de empresas emergentes e de inovação”, diz José Eduardo Carneiro Queiroz, sócio do Mattos Filho, Veiga Filho, Marrey Jr. e Quiroga Advogados. A instrução procurou dar mais transparência às emissões e trouxe, entre outros itens, a necessidade de as empresas citarem exaustivamente os fatores de risco do investimento.

A adoção de cláusulas que já fazem parte da instrução dos FIP também é uma das sugestões do mercado. O BNDES sugeriu à CVM que os fundos emergentes e de inovação contenham três dispositivos da 391/03, conta Durval Soledade, advogado do banco. O primeiro se refere ao registro automático para o funcionamento do fundo, que dá agilidade para o seu gestor. O segundo, à possibilidade de os detentores de debêntures e bônus de subscrição estabelecerem normas de gestão para as companhias em que investem. Pela Lei das S.A, os detentores de ações podem participar de acordos de acionistas, mas os investidores que têm outros títulos ficam de fora. O terceiro ponto trata da possibilidade de a integralização de recursos no fundo ser feita à medida que forem selecionadas as empresas a serem investidas. Nos FIP, os investidores comprometem-se a aplicar determinada quantia no fundo, mas, efetivamente, só desembolsam o dinheiro quando a entrada de uma empresa na carteira é aprovada.

Depois de criado o arcabouço legal e concedidos os benefícios fiscais para a inovação, o mercado estará pronto para assistir a um crescimento espetacular dos fundos de empresas emergentes e de inovação? Poucos apostam nessa hipótese. Não se espera que os investimentos em participações (venture capital e private equity) deslanchem imediatamente, mas sim que cresçam aos poucos, na medida que outros obstáculos venham a ser removidos.

Fabio Carvalho, sócio da Orbe Investimentos, acredita que o incentivo tributário poderá contribuir para fomentar as pequenas empresas inovadoras, que deverão ser indiretamente beneficiadas pelo aumento dos recursos disponíveis para financiar sua produção. Carvalho diz que os profissionais da área freqüentemente se deparam com empresas com bom potencial, mas que não registram os funcionários e têm problemas para pagar seus impostos, pois de outra forma não conseguem operar.

Ao ampliar os recursos disponíveis para financiamento, incentivo fiscal beneficiará indiretamente as pequenas empresas inovadoras.Queda nas taxas de juros e estabilidade política ainda são fundamentais para que investimentos em novos projetos efetivamente decolem

“Com ou sem benefício, existe uma oportunidade gigantesca para que seja feita uma ponte entre pesquisa e inovação e a efetiva geração de riqueza por meio da criação de novas empresas”, diz José Luis Osório, sócio da Jardim Botânico Partners, gestora de recursos que estruturou o primeiro fundo de capital semente voltado para empresas de inovação, o Novarum.

MARCAÇÃO A MERCADO – Embora o incentivo tributário seja considerado importante, ele não é tido como fundamental. “A proteção fiscal não é a mais importante para o desenvolvimento do setor”, acredita Paulo Bilyk, sócio da Rio Bravo Investimentos. Para ele, mais importante seria a mudança na forma que as cotas de fundos de empresas emergentes e de FIPs são contabilizadas pelos fundos de pensão, o que depende da promoção de mudanças na regulamentação da Secretaria de Previdência Complementar (SPC).

Atualmente, as cotas não sofrem ajustes ao longo do tempo, mas apenas quando algum desinvestimento é feito – o que certamente demora alguns anos, dado que o investimento é de longo prazo. Ou seja, a geração de valor é contabilizada somente quando ocorre o desinvestimento. Como as fundações têm suas metas atuariais avaliadas anualmente, é como se o fundo de venture capital ou private equity não produzisse ganhos, o que certamente reduz o apetite por esse tipo de investimento. Por isso, acredita Bilyk, o mercado seria beneficiado se as cotas pudessem ser revistas periodicamente, mediante a avaliação de auditores.

Recentemente, os investimentos em participações, sejam em empresas emergentes ou de private equity, receberam alento com a saída de investidores via oferta pública de ações. No ano passado, fundos que aplicaram em empresas como Gol, ALL e Diagnósticos da América puderam realizar parcialmente seus ganhos via mercado de capitais. Mas ainda restam questões a serem equacionadas para que esses investimentos decolem. A queda na taxa de juros e a estabilidade política pesam sobremaneira, dado o perfil de longo prazo desse tipo investimento. Uma vez que os ajustes na regulamentação sejam promovidos, e um arcabouço favorável para os investimentos em novos empreendimentos esteja criado, o próximo passo será contar com um crescimento econômico efetivamente sustentável.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui