As novas normas internacionais de contabilidade prometem revolucionar a forma como os analistas avaliam as companhias hoje, especialmente para os que acompanham as empresas européias. A partir deste ano, mais de 7 mil companhias com ações listadas em países da União Européia deverão adaptar seus modelos regionais de contabilidade às normas batizadas de “internacionais” e conhecidas pela sigla IFRS – International Financial Reporting System.

As novas normas internacionais de contabilidade prometem revolucionar a forma como os analistas avaliam as companhias hoje, especialmente para os que acompanham as empresas européias. A partir deste ano, mais de 7 mil companhias com ações listadas em países da União Européia deverão adaptar seus modelos regionais de contabilidade às normas batizadas de “internacionais” e conhecidas pela sigla IFRS – International Financial Reporting System.

A maior preocupação dos analistas é entender de que maneira as mudanças determinadas pelo IFRS vão influenciar o balanço – e até as operações – das empresas que acompanham. Em linhas gerais, pode-se dizer que o IFRS, ao contrário das normas contábeis mais tradicionais dos países europeus, desenvolvidas para atender a aspectos fiscais ou regulatórios, privilegiam a substância sobre a forma. Seu propósito é oferecer uma visão justa e realista dos ativos e riscos de uma companhia, o que implica o abandono de conceitos arraigados como o conservadorismo a priori e o registro de custos a valores históricos – agora substituídos pela atualização a preços de mercado.

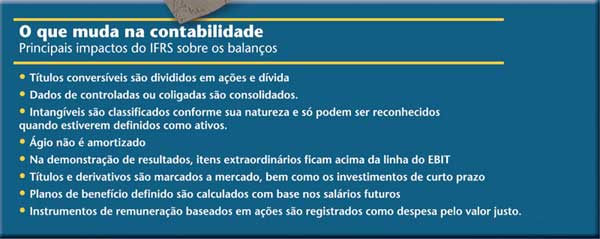

As mudanças seguem o caminho preferido pelos analistas nos últimos anos e dão ênfase às contas que efetivamente influenciam o caixa da companhia. Com isso, tendem até mesmo a mudar a forma de indicadores como o Ebitda, que se tornaram famosos justamente pelo mérito de excluir efeitos não-caixa como a depreciação. Pelas normas internacionais, o ágio não será mais amortizado. A nova contabilidade também reduz o espaço para as contas “extraordinárias”. Despesas ou receitas não recorrentes passarão a ser reportadas nas respectivas contas operacionais.

MUDANÇAS NOS LUCROS – Em relatório do dia 22 de fevereiro, a analista Sarah Dans, do banco JP Morgan, afirma que, no geral, os lucros das companhias serão maiores sob as normas internacionais, dado que o ágio não será mais amortizado. Sua estimativa com base em uma amostra de 34 companhias que comunicaram os impactos esperados nos seus balanços é que o patrimônio líquido seja 5% menor e que os lucros (desconsiderada a alteração na contabilidade do ágio) diminuam cerca de 4%.

Um dos principais redutores do lucro será o registro das opções de ações como despesas conforme seu valor justo (aquele calculado na data da concessão da opção). Na previsão da analista do JP Morgan, as empresas mais afetadas pela norma serão as dos setores de tecnologia, telecomunicações, farmácia, mídia e os bancos. Uma nova forma de calcular as despesas financeiras decorrentes de títulos de dívida conversíveis também poderá diminuir os lucros. Agora as demonstrações de resultados deverão refletir os juros aplicáveis aos títulos de dívida como se estes fossem puros – usualmente mais altas que as taxas dos títulos híbridos.

No balanço patrimonial, um dos principais impactos do IFRS virá com as novas regras para registro dos planos de pensão. As companhias deverão calcular o valor econômico dos ativos e passivos correspondentes aos planos e reportar o déficit (ou o superávit) no balanço. A expectativa dos analistas é que a nova forma de registrar os planos de pensão reduza significativamente o patrimônio líquido de algumas companhias.

O crescimento dos lucros, contudo, pode ter impactos positivos sobre os dividendos, alertou o Goldman Sachs em relatório de dezembro do ano passado sobre os efeitos do IFRS nas empresas de energia elétrica. Segundo o relatório, os dividendos dessas companhias têm potencial para crescer até 5%, o que pode desencadear, também, uma revisão pelas companhias das políticas de distribuição de dividendos atreladas ao lucro líquido.

EFEITOS MAIS QUE CONTÁBEIS – Para os analistas do Goldman Sachs, as novidades trazidas pelo IFRS podem ter efeitos que vão além da contabilidade. É possível que as mudanças dêem visibilidade a determinados elementos do negócio antes não observados e acabem provocando ajustes na precificação das ações.

Outra possibilidade é que a maior visibilidade resulte em mudanças de atitude nas companhias. A volatilidade causada pelos derivativos, por exemplo, pode induzir a uma correção de rumo na estratégia de hedge e a obrigatoriedade de consolidação de ativos antes considerados fora de balanço (como determinadas subsidiárias, por exemplo) também pode incentivar a venda de negócios nãoestratégicos.

Eles prevêem ainda que as novas regras dificultem as projeções de lucros dos analistas, principalmente em função da mudança no registro dos instrumentos financeiros – aí incluídos os derivativos – que agora deverão ser marcados a mercado. “Isso vai significar grande volatilidade para os resultados”, afirmam os analistas do banco. No geral, contudo, acreditam que o IFRS vai facilitar a comparação entre companhias européias que hoje seguem legislações diversas.

Em seu relatório, Sarah, do JP Morgan, estima que a maior parte das companhias européias vai divulgar balanços pelo IFRS a partir do primeiro semestre deste ano. A exceção será a Itália, onde o órgão regulador, a Consob, permitiu que as companhias fizessem seus balanços do primeiro e segundo trimestres de 2005 conforme as normas locais.

O IFRS será aplicável a todas as companhias da União Européia a partir de 2005, com exceção daquelas que já divulgam balanço pelas normas norte- americanas (US Gaap). Pelos cálculos da analista, contudo, na maioria dos países mais de 90% das companhias ainda reportam seus resultados pelas regras locais. As exceções são Alemanha, Áustria e Suíça, onde cerca de 80% das maiores empresas já usam o IFRS ou se adaptaram ao US Gaap. Mesmo para as que utilizam o IFRS, as mudanças relativas à amortização do ágio e ao registro das opções de ações como despesa serão aplicáveis, uma vez que foram introduzidas em 2005.

EMPRESAS BRASILEIRAS – Os impactos do IFRS poderão chegar também aos balanços das empresas abertas brasileiras. Além das que precisam adaptar seus demonstrativos para entrega-los às matrizes européias, há aquelas que possuem títulos de dívida emitidos e listados em bolsas européias, como a de Luxemburgo.

Stephen Double, advogado do escritório Linklaters, explica que estarão isentas apenas as companhias que tiverem emitido títulos com valor nominal superior a 50 mil euros. Neste caso, os reguladores europeus entendem que os títulos foram dirigidos a investidores qualificados e, portanto, dispensam a adequação ao IFRS. Para as empresas que já divulgarem balanços em US Gaap e tiverem apenas títulos de dívida listados foi concedida uma prorrogação até 2007.

Double aconselha que as companhias aguardem uma decisão da Comunidade Européia, prevista para o início do segundo semestre, sobre a possível reconciliação do US Gaap para o IFRS. Se aprovada, a reconciliação dispensará a divulgação do IFRS propriamente dito. “Ainda assim, essa não será uma tarefa fácil”, alerta Kieran McManus, consultor da PricewaterhouseCoopers. Outra possibilidade é que as companhias brasileiras, para escapar do IFRS, retirem seus títulos da bolsa de Luxemburgo e listem- nos em praças como a Suíça. A Bolsa de Zurich estuda a não-obrigatoriedade de divulgação de balanços pela norma internacional.

Companhias com ações listadas no Latibex estão isentas da aplicação das novas regras contábeis. A adaptação é obrigatória apenas para aquelas com ações na Bolsa de Madrid, o mercado de ações espanhol oficial e regulado. A Latibex é considerada um mercado de balcão organizado e não uma bolsa oficial pelos critérios da Spanish Securities Market Law (1998), conforme explica Pablo Ybarra, executivo de contas da Bolsa de Madri.

A despeito das variadas possibilidades de isenções regulamentares, há um movimento no Brasil, conduzido por expoentes nomes do meio acadêmico e do mercado financeiro, em favor da adoção dos padrões internacionais de contabilidade. A expectativa é que o projeto de lei 3.741, relatado pelo deputado Armando Monteiro e parado há alguns anos na Comissão de Economia da Câmara dos Deputados, seja um caminho para aproximar a contabilidade brasileira do padrão internacional.

| No Brasil, reclassificação alinha contabilidade com interesse do investidor

Ajustar a contabilidade à expectativa dos investidores e analistas de mercado – e afasta-la, portanto, dos padrões historicamente vigentes e formulados para atender aos critérios do Fisco – não é uma preocupação revelada apenas pela nova contabilidade internacional (IFRS). No Brasil, companhias vêm procurando fazer o mesmo em benefício da clareza para os investidores e atuando nos limites do que a regulamentação permite. Foi o que fez o Itaú em novembro do ano passado, quando, pela terceira vez, apresentou uma reclassificação do seu balanço adequando-o aos critérios preferidos pelos investidores. Reclassificações para pequenos ajustes são relativamente comuns nos balanços de empresas brasileiras, mas a iniciativa do Itaú foi bem mais abrangente e resultou na alteração de rubricas diversas. “Procuramos promover uma melhora qualitativa das nossas informações contábeis”, conta Geraldo Soares, superintendente de relações com investidores do Itaú. A primeira reclassificação com esta finalidade foi realizada em julho de 2002 e a segunda – a mais importante delas – em novembro de 2003. O Itaú criou, por exemplo, uma conta específica para demonstrar os resultados financeiros das operações com seguros e previdência e outra para registrar, no ativo, as operações de adiantamento de contratos de câmbio. “Mudamos a forma para passar a falar a língua do mercado”, diz Soares. A medida, afirma, traz uma série de benefícios para a área de relações com investidores. Por exemplo, a redução na quantidade de perguntas dos analistas e investidores e a melhoria dos relatórios de recomendação sobre as ações, que passam a contar com interpretações mais fiéis dos dados apresentados e afirmações mais precisas. Tornar os balanços das empresas brasileiras mais palatáveis para o investidor é uma briga que vem sendo encabeçada contra o Fisco por diversos contadores há alguns anos. Pelo artigo 177, parágrafo 2º, da Lei das S.A. (1976), as companhias estariam autorizadas a apresentar um demonstrativo à parte para efeito da regulamentação tributária (balanço que passou a ser corriqueiramente chamado de Lalur). Na prática, contudo, a idéia não emplacou. “Por comodidade, o Fisco acabou restringindo tudo aos critérios tributários”, conta Eliseu Martins, professor de contabilidade da FEA-USP, o que fez com que as companhias preferissem preparar seus balanços conforme os princípios que lhe confeririam economia de impostos ao invés de mais transparência. Em algumas situações, porém, a opção pelo critério que atende ao Fisco pode omitir informações relevantes para o investidor. O exemplo mais comum é o dos contratos de leasing. Para atender ao Fisco, as companhias brasileiras costumam contabilizar os gastos com o leasing apenas na demonstração de resultados, como despesas financeiras, para reduzir a base de cálculo do Imposto de Renda. Desta forma, o objeto do leasing (uma fábrica, por exemplo) não é registrado no ativo e a dívida total do financiamento também não aparece no passivo. “Isso é um absurdo do ponto de vista do investidor”, afirma Martins. Como se vê, não é simples o desafio dos que sonham em ver a contabilidade brasileira alinhada ao padrão internacional. |

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui