O ano de 2004 trouxe uma série de boas notícias no campo macroeconômico, cujos reflexos foram praticamente imediatos junto ao mercado de capitais. Seja pela retomada do crescimento do País, pela estabilidade da moeda norte-americana ou pelo controle da inflação, o fato é que a confiança do investidor ganhou espaço. E uma boa fonte para balizar esse otimismo está nas emissões de debêntures registradas ao longo deste ano.

O ano de 2004 trouxe uma série de boas notícias no campo macroeconômico, cujos reflexos foram praticamente imediatos junto ao mercado de capitais. Seja pela retomada do crescimento do País, pela estabilidade da moeda norte-americana ou pelo controle da inflação, o fato é que a confiança do investidor ganhou espaço. E uma boa fonte para balizar esse otimismo está nas emissões de debêntures registradas ao longo deste ano.

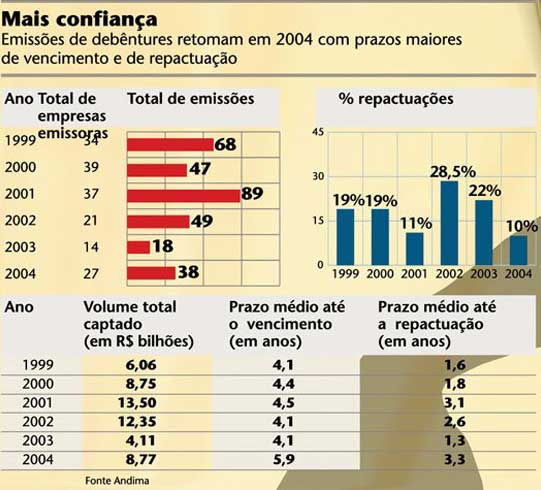

Levantamento da Andima (Associação Nacional das Instituições do Mercado Aberto) realizado a pedido da Capital Aberto, mostra que, das 38 emissões registradas até o final de outubro, apenas quatro – o equivalente a 10% – lançaram em suas escrituras o sistema de repactuação dos papéis, assegurando a adequação periódica dos títulos à situação vigente de mercado e da própria companhia. O percentual é o menor dos últimos seis anos, segundo indica a pesquisa da entidade. Em 2003, 22% das debêntures emitidas mantinham prazos para repactuação.

O recorde no período apurado, como é de se esperar, ocorreu em 2002. No ano em que se decidiu a mudança de governo, temida pela possibilidade de quebra de contratos com os investidores locais e internacionais, 28,5% das debêntures emitidas detinham o instrumento da repactuação antes dos seus efetivos vencimentos.

Outro indicativo do estudo é de que o prazo médio para uma possível readequação dos papéis às novas condições de remuneração foi estendido nos últimos seis anos. A Andima mostra que, em 2004, o tempo médio para repactuação entre as debêntures que contaram com esse sistema foi de 3,3 anos, bem superior ao prazo de 1,3 ano de 2003 e o maior registrado no período analisado.

“Esse cenário seria totalmente improvável de ser vislumbrado nos anos 90, quando a maioria absoluta dos títulos de dívida era lançada com prazo para repactuação, graças aos fenômenos econômicos vividos pelo País no período”, afirma Paulo Eduardo de Souza Sampaio, superintendente geral da Andima. Para o executivo, tanto a queda do volume de debêntures que fazem uso da repactuação quanto a redução do prazo mínimo para implementação desse tipo de sistema mostram uma efetiva mudança da visão do investidor, que está mais confiante diante da melhora da capacidade de geração de fluxo de caixa das empresas emissoras e do cenário macroeconômico.

Ao mesmo tempo, a possibilidade de “casar” o fluxo de caixa decorrente dos investimentos realizados a partir dos recursos provenientes das debêntures com a remuneração do investidor oferece importante fôlego para as companhias. “Esse é um movimento comum nos países desenvolvidos, onde o pagamento de títulos ocorre, na maior parte das vezes, somente depois de maturado o investimento feito. O Brasil está tentando seguir por esse caminho”, avalia Carlos Alberto Rebello Sobrinho, superintendente de registros da Comissão de Valores Mobiliários (CVM).

|

|

|

DEBÊNTURES MAIS LONGAS – Um sinal de que este é mesmo o rumo seguido pelo País pode ser verificado em outro dado do levantamento da Andima. Entre 1999 e outubro de 2004, o prazo médio de vencimento das debêntures emitidas por companhias nacionais saltou dos 4,1 anos para os 5,9 anos. “O cenário está mudando. O alongamento de prazos para pagamentos hoje é bom para o credor e para o investidor”, avalia Denise Pavarina Moura, diretora do departamento de mercado de capitais do Bradesco. Do lado do investidor, é importante poder contar com a expectativa de que o emissor dos papéis vai manter uma boa remuneração por um prazo de tempo maior. E, para o emissor, é vantagem poder colocar foco no negócio, sabendo que o pagamento das debêntures ocorrerá junto com o retorno do investimento. Essa necessidade de “casar” prazos, segundo reforça o diretor da área de banco de investimentos do Citibank Márcio Guedes, pode ser percebida no perfil das emissoras, em boa parte vinculadas aos setores de infra-estrutura e indústria. “É um ciclo virtuoso. O País volta a crescer e a demandar serviços básicos”, afirma.

O custo de manter a repactuação de um título também contribui para que o mecanismo seja dispensado. “Com o uso desse sistema, o investidor tem que fazer mais estudos na data em que forem propostos novos acordos para avaliar se as condições oferecidas pelo credor justificam carregar o papel até o vencimento final”, diz Denise, do Bradesco. Ela lembra que, para o emissor, há o risco de ter que oferecer taxas mais interessantes na data da repactuação, justamente porque sua situação diante do mercado ou mesmo os índices macroeconômicos deterioraram. “Cada prazo para repactuação indicado na escritura representa, sem dúvida, uma nova negociação entre as partes, o que nem sempre compensa para ambas”, avalia a executiva.

AMORTIZAÇÃO COMO GARANTIA – Outra novidade que começou a ganhar forma este ano é o lançamento de debêntures com prazos intermediários para amortização da dívida principal. O novo formato, explica Roberto Roma, superintendente executivo de mercado de capitais do BankBoston, implica em títulos mais longos, mas que geram ao investidor pagamentos periódicos de parte do principal antes do efetivo vencimento. “É uma forma de resolver a necessidade de caixa das empresas, que cumprem parcelas de suas obrigações financeiras ao longo da ‘vida útil’ do papel, deixando para o final um pagamento menor”, diz o executivo. Até 2003, o que se via era o modelo mais tradicional, com remuneração mensal ou anual dos juros acordados e o pagamento do principal apenas no vencimento ou na repactuação caso não houvesse acordo entre as partes, conta Roma.

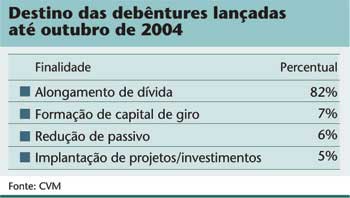

A confiança do investidor é confirmada também pelo uso das debêntures na rolagem de dívidas. Dados levantados pela assessoria econômica da CVM indicam que, do total de títulos desse gênero emitidos até outubro deste ano, aproximadamente 82% tinham como função ampliar o prazo para quitação de débitos das companhias emissoras. Do restante das emissões, 7% seguiram para a formação de capital de giro, 6% foram para a redução do passivo e 5% tinham como destino novos investimentos e a implantação de projetos. “Há também uma clara tendência de se alterar a remuneração dos papéis de pós-fixados para pré-fixados, seguindo os passos que vem adotando o Tesouro Nacional”, afirma Rebello, da CVM.

Tomando-se por base tal tendência, explica Fábio Eduardo Carvalho Pinto, gerente corporativo da Fator Corretora, a emissora que lançou debêntures pré-fixadas, de longo prazo e sem repactuação, com remuneração baseada na taxa básica de juros – a Selic, ofereceu ao investidor ganhos reais acima do CDI. “A companhia alongou seu perfil de dívida e o investidor, frente à praticamente certa queda da Selic em 2005, garantiu ganhos reais mais expressivos”, avalia o gerente.

Neste contexto, é também prevista uma concentração maior nas captações em reais. “Companhias de foco não-exportador têm tendência de captar em real, até porque geram despesas na mesma moeda”, diz Carvalho.

Para 2005, a tendência é de continuidade do cenário promissor para as captações domésticas, diz Ciro Giannini, superintendente de mercado de capitais do ABN Amro Asset Management, para quem as recentes altas da taxa básica de juros não causam grandes preocupações. “O câmbio também, aparentemente, está sob controle, e os juros, ao que se espera, voltarão a cair em 2005. Ao mesmo tempo, as empresas que estão captando via debêntures têm boa classificação no mercado”, avalia. A retomada do mercado local como fonte de financiamento das companhias já justifica, inclusive, uma participação mais relevante deste segmento de negócio na estratégia das instituições financeiras para 2005. “A área passou a ser nosso foco de desenvolvimento para os próximos anos”, conta Márcio Guedes, diretor do Citibank.

MUDANÇAS PARA ACERTAR O PASSO – Se o mercado de debêntures continuar o ritmo de expansão verificado em 2004, algumas mudanças serão necessárias na avaliação de Márcio Appel, superintendente do Santander Asset Management. Ele gostaria de ver uma composição mais equilibrada dos chamados quóruns qualificados para votação de cláusulas que alterem características das debêntures.

A questão é que apenas os representantes de uma parcela dos investidores previamente determinada na escritura integra esse quórum. O que faz com que, dependendo de como estiver redigida a escritura, um ou dois grandes investidores preencham o quorum e tomem, sozinhos, decisões que terão impacto sobre todos os investidores, comprometendo a isenção do processo, na avaliação de Appel.

O executivo acredita que a pulverização da base de investidores qualificados – outra necessidade do mercado defendida por Fernando Iunes, diretor da área de mercado de capitais do Itaú BBA – ampliará a demanda por uma normatização por parte da CVM. “O mercado poderia se adequar, ampliando sozinho a participação dos investidores nos quoruns qualificados. Mas, como não há uma movimentação sólida nesse sentido, a CVM poderia interferir”, sugere o superintendente do Santander.

Carlos Alberto Rebello Sobrinho, superintendente de registros da autarquia, diz que uma intromissão deste tipo seria “uma volta ao passado”. “Nada impede o próprio mercado de colocar uma cláusula nas escrituras das debêntures ampliando a participação do investidor menor”, avalia. Uma hipótese que certamente entrará em pauta se 2005 der continuidade às conquistas do ano passado.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui