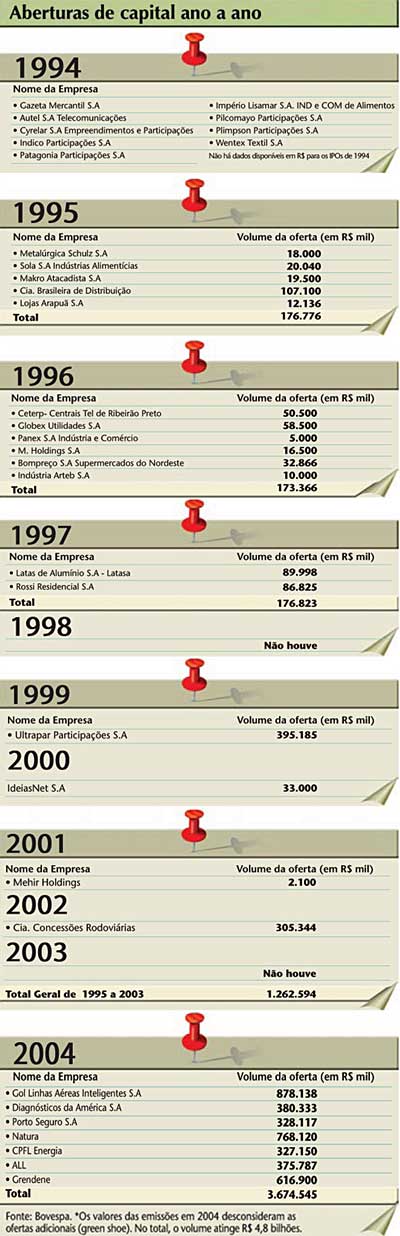

O mercado de capitais parece ter despertado de um sono profundo. O ano de 2004 foi marcado por sete aberturas de capital, totalizando um volume de R$ 3,7 bilhões, três vezes maior que a soma das ofertas realizadas nos oito anos anteriores (entre 1995 e 2003). Em número de operações, o desempenho deste ano foi o melhor desde 1994, quando nove companhias abriram o capital. Somados os lotes adicionais adquiridos pelos intermediadores (green shoe), as ofertas iniciais de ações atingiram R$ 4,8 bilhões em 2004.

O mercado de capitais parece ter despertado de um sono profundo. O ano de 2004 foi marcado por sete aberturas de capital, totalizando um volume de R$ 3,7 bilhões, três vezes maior que a soma das ofertas realizadas nos oito anos anteriores (entre 1995 e 2003). Em número de operações, o desempenho deste ano foi o melhor desde 1994, quando nove companhias abriram o capital. Somados os lotes adicionais adquiridos pelos intermediadores (green shoe), as ofertas iniciais de ações atingiram R$ 4,8 bilhões em 2004.

A melhora do quadro econômico, o aumento do volume de recursos dos investidores institucionais e a consolidação de boas práticas de governança corporativa compõem os pilares que sustentam o quadro otimista. Para 2005, a expectativa de especialistas é que o mesmo pano de fundo sustente a continuidade da retomada iniciada no ano passado.

O ambiente propício para a chegada das empresas à bolsa começa pelo desempenho recente da economia. O risco Brasil em constante queda, a expectativa de juros declinantes e planos direcionados para redução do custo de capital em transações financeiras são alguns exemplos. Estes sinais de melhora do cenário macroeconômico, na maioria das vezes, resultaram em melhor desempenho das empresas e boas projeções para a performance das ações cotadas. “Com a bolsa de valores a pleno vapor, o controlador considera que seu ativo está sendo vendido por um preço justo e se sente mais estimulado a compartilhar sua participação”, observa Denise Pavarina, diretora de mercado de capitais do Bradesco.

Na prática, foi o que se viu. As ações emitidas nas últimas ofertas saíram a preços bem atraentes. Uma análise dos múltiplos EV/Ebitda – valor da companhia/ geração operacional de caixa – mostra que ess

as companhias foram avaliadas, na média, em dez vezes o seu resultado, bem acima do restante do mercado (ver matéria na página 31). “Não houve pechincha nas últimas IPOs”, lembra Humberto Casagrande, presidente da Apimec nacional.

Outra boa notícia é que os preços obtidos nas ofertas, considerados justos para os controladores, se provaram também atraentes para os investidores, que contam com o crescimento futuro da companhia. Desde que foram listadas até o dia 14 de dezembro, as ações ordinárias da Natura registraram valorização de 100,1%, segundo dados da Economática. Neste mesmo período, o Ibovespa subiu 35,5%. Com os papéis preferenciais da Gol não foi diferente. A ação registrou rentabilidade de 50,5%, enquanto a Bovespa avançou 22,7%. Para Álvaro Bandeira, diretor da Agora Sênior, se o crescimento interno não for uma bolha, e a conjuntura externa estiver favorável em 2005, há espaço para que as cotações continuem em alta.

FOLGA NA POUPANÇA DOS INSTITUCIONAIS – Mesmo com as boas condições de preço do mercado acionário e da economia, as expectativas de ofertas futuras só podem ser concretizadas se houver disponibilidade para investir. Sem demanda, é menos provável que os empresários arrisquem lançar suas ações. Por esse motivo, a capitalização dos investidores institucionais é outro quesito fundamental no atual processo de ressurreição do mercado de capitais. Exigência essa que também não deve ser um obstáculo.

Exigência essa que também não deve ser um obstáculo.

De acordo com o coordenador do Plano Diretor de Mercado de Capitais e sócio da RiskOffice, Carlos Antonio Rocca, o volume captado por esta parcela de investidores vem crescendo de forma significativa no Brasil. De 1998 até dezembro de 2003, o patrimônio de fundos de investimento, fundos de pensão e seguradoras cresceu de 25,3% do Produto Interno Bruto (PIB) para 44,1%, percentagem que supera a soma de depósitos bancários à vista e a prazo em 2003, equivalente a 26,6% do PIB.

É verdade que a maior parte da alocação destes recursos é destinada a títulos públicos. Porém, se a expansão dos recursos sob gestão dos institucionais continuar, é possível que parcelas mais significativas comecem a ser absorvidas por títulos privados, analisa Rocca.

Projeções conservadoras mostram que os recursos dos investidores institucionais brasileiros devem chegar a pelo menos 54% do PIB em 2008, segundo a RiskOffice. Imaginando que a dívida pública se estabilize nos próximos cinco anos, e desconsiderando que a meta é a queda, Rocca calcula que o valor de recursos adicionais dos institucionais chegará a R$ 300 bilhões. A promessa é que este excedente seja aplicado no financiamento de empresas via mercado de capitais, o que pode ser também uma oportunidade para o mercado de ações. “Afinal, não há dívida que dê conta de toda a demanda nova”, diz Rocca.

Por trás das condições favoráveis para a volta das companhias ao mercado de capitais, há ainda o fato de os investidores contarem com uma consolidação do ambiente regulatório. Regras que promovem a transparência e fortalecem os direitos dos acionistas transmitem mais confiança para aplicadores e emissores. A preocupação dos controladores com a perenidade da empresa, suas aspirações de uma gestão profissional e as comprovadas vantagens da transparência são algumas razões que impulsionam este movimento.

Neste contexto, a bolsa de valores vai ocupando um papel nas estratégias de longo prazo de investidores e emissores. Para estes últimos, o mercado deixa de ser visto como uma forma barata de captação ou até como último recurso para um negócio em frangalhos, como se viu a torto e a direito na década de 80. Prova disso é que parte dos lançamentos deste ano se deu no mercado secundário (sem a colocação de ações novas para captação de recursos) e com objetivos de posicionar a companhia estrategicamente perante investidores para captações futuras. “As empresas têm passado por um amadurecimento corporativo intenso”, confirma o diretor do ABN, João Pasqual. Para garantir o dinamismo deste mercado, a legislação precisa evoluir junto. E o suporte deste arcabouço legal é o que continuará permitindo novos vôos em direção ao mercado de capitais, afirma.

DÉCADAS PERDIDAS – A legislação mais rígida, o investidor exigente e um olhar diferente das companhias para o mercado de capitais tornam a nova maré de emissões bem diferente das experiências passadas. “Antigamente, as empresas brincavam de ser abertas”, lembra Luiz Zago, diretor do Itaú.

Na década de 70, abrir o capital era sinônimo de abocanhar um bom incentivo fiscal. A legislação de mercado garantia vantagens nos impostos, tanto para emissores como para investidores, sem se preocupar com a performance das empresas que estavam sendo financiadas. Depois da queda da bolsa, em 1971, que afastou milhares de investidores, o mercado foi se reerguendo sem muita qualidade. A criação da CVM, em 1976, foi um dos primeiros passos para a regulamentação do mercado, que até então cabia ao Banco Central.

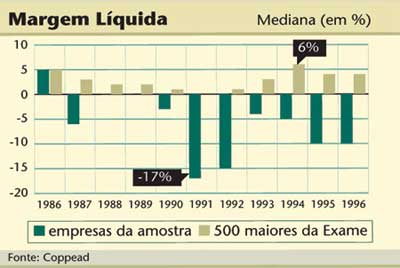

Os anos seguintes deixam lembranças que até hoje atrapalham o desenvolvimento de um mercado de capitais eficiente no Brasil. Conforme levantamento do professor Ricardo Leal, do Instituto Coppead, 129 companhias abriram o capital em bolsa entre 1980 e 1992, pouco conscientes do relacionamento que estabeleciam com os investidores. O resultado foi um elevado índice de mortalidade das empresas. Em sua pesquisa, Leal demonstrou que, de uma amostra de 24 companhias que abriram o capital entre fevereiro e dezembro de 1986, apenas oito haviam sobrevivido até o final de 1996. Com a bolsa estimulada pela estabilidade inflacionária e a euforia econômica trazida pelo Plano Cruzado, muitas companhias viram nos investidores uma forma de salvar sua situação financeira. Mas depois do plano veio a forte recessão interna, a derrocada de inúmeras companhias e o trauma de experiências ruins que perduraria na história do mercado de capitais durante anos.

A década de 90 foi o reflexo da ressaca. Para piorar, a política monetária austera do Plano Real, com elevadas taxas de juros, contribuiu para tirar o brilho da bolsa e afastar investidores. Os fechamentos de capital vieram aos montes. De 1990 a 1999, 406 companhias cancelaram seu registro na CVM.

Enquanto isso, contudo, sem muito alarde, o mercado foi se organizando para quando os bons tempos voltassem. A indústria de fundos de investimento se desenvolveu, a regulamentação da CVM foi aperfeiçoada para fortalecer os direitos dos minoritários e as boas práticas de governança corporativa começaram a ganhar espaço nas discussões com investidores, em ressonância ao movimento que se passava no mercado internacional. Sem candidatas à primeira vista, a Bovespa lançou o Novo Mercado, que passou a exigir das empresas ter apenas ações com direito a voto, e os níveis 1 e 2, que regulamentaram as práticas de transparência e governança das companhias ali listadas.

ESPAÇO PARA AS PRIMÁRIAS – Com a retomada de 2004, a expectativa é que o movimento ganhe novo impulso este ano. E com uma diferença: desta vez, acreditam especialistas, as ofertas primárias serão mais freqüentes. Com o aquecimento econômico e a utilização da capacidade instalada das indústrias próxima ao limite, espera-se que mais empresas tenham a necessidade de buscar recursos no mercado para financiar o seu crescimento.

A presença das pessoas físicas nas novas emissões também promete continuar forte. Este ano, elas cresceram a cada oferta. Somavam pouco mais de 4 mil no lançamento de ações da Natura e, na emissão da Gol, já eram mais de 12 mil.

| Deficiências estruturais ainda freiam o avanço do mercado

Os ventos sopram a favor. Mas até quando? Ainda há vários obstáculos a serem superados para que o mercado de capitais se consolide como uma opção de financiamento para as companhias.A começar pela necessidade do governo de financiar a dívida pública, equivalente a 53% do PIB em novembro. Ao oferecer títulos com elevadas taxas de juros e baixo risco, ele coloca em jogo um concorrente quase imbatível para os papéis privados. O BNDES, por sua vez, ao deslocar recursos para o financiamento de grandes empresas, também cumpre um papel que poderia ser delegado ao mercado de capitais. “Trata-se de uma estratégia altamente concentradora de renda”, criticou Cláudio Haddad, diretor do Ibmec, no I Seminário Anbid para Mercado de Capitais, realizado em dezembro, em São Paulo. Há ainda as questões societárias e de concentração de controle. “Temos um produto-ação de segunda categoria e nossa posição comparada à de outros países não é das melhores”, alertou Francisco Gros, expresidente do BNDES e atual presidente da Fosfértil, no mesmo evento. “Temos um bom momento no mercado hoje, mas dias piores virão”, afirmou. A divisão do capital entre classes de ações preferenciais e ordinárias faz com que o Brasil tenha um dos maiores prêmios de controle do mundo, lembrou Haddad. A cultura de investimentos do país é também um empecilho ao desenvolvimento do mercado de capitais. Devido à memória de incertezas sobre o futuro, resultado da volatilidade doméstica constante, o investidor quer ter liberdade para trocar posições rapidamente, concentrando as operações em horizontes estreitos. “No longo prazo nosso mercado de capitais é subdesenvolvido”, observou Nilson Teixeira, economista chefe do Credit Suisse First Boston. |

José Olympio da Veiga Pereira, diretor do Credit Suisse First Boston, lembra que as compras de ações de Vale do Rio Doce e Petrobras com recursos do FGTS foram fundamentais para desenvolver esta cultura. Há dez anos, a Bovespa indicava uma participação dos investidores físicas nos negócios de 9,7%. Hoje esse percentual é de 27,8%.

Por enquanto, ainda há dúvidas quanto à possibilidade de 2005 ser o ano das ofertas de ações com volumes menores. Há uma corrente que acredita não haver espaço para a entrada de pequenas e médias empresas na bolsa no curto prazo. “O mercado está atento a operações maiores, que garantam liquidez aos investidores”, diz Saul Sabbá do Banco Máxima. Há também dúvidas quanto às chances de essas companhias se adequarem ao padrão de governança esperado pelo mercado. “O investidor é exigente com requisitos de governança e liquidez. Empresas menores, muitas vezes, não conseguem alcançar estes objetivos”, comenta Luiz Resende, vice-presidente da Anbid.

Ainda assim, depois de um longo período de escassez, o mercado de capitais experimenta perspectivas concretas de um bom ano novo.

| Última leva de IPOs trouxe companhias com baixa sobrevida

Os registros históricos de grandes levas de aberturas de capital não deixaram boas recordações. Das 38 companhias que vieram a mercado em 1986, ano de pico para as ofertas iniciais de ações (IPOs) no mercado brasileiro, expressiva parcela não conseguiu sequer a sobrevida de seus negócios nos anos seguintes, muito menos a permanência de suas ações listadas na bolsa.Estudo do professor Ricardo Leal, do Instituto Coppead, realizado em 2000, mostra que, de uma amostra selecionada de 24 companhias que abriram o capital em 1986, apenas oito ainda operavam depois de passados dez anos. Destas, em 1996, somente duas registravam rentabilidade patrimonial positiva. Atualmente, apenas uma delas – a Siderúrgica Aliperti – se encontra listada na Bovespa. Além das precárias condições financeiras em que estavam quando decidiram pedir socorro ao mercado, elas enfrentaram os problemas macroeconômicos que chacoalharam o País no período analisado. “Os controladores aproveitavam espasmos de estabilidade e davam sua última cartada”, conta Leal. Lançavam ações para reestruturar dívidas ou até mesmo suprir caixa, sinal claro de que sua saúde financeira já não estava bem. Não à toa, daquelas 24 companhias estudadas, mais de um terço pediu concordata e quase metade foi vendida num curto espaço de tempo. Comparando-as com as 500 maiores da revista Exame, o professor constatou que a performance operacional dessas companhias ficou bastante aquém do que seria considerado atrativo para o investidor. Em 1986, quando abriram o capital, elas apresentavam margem líquida equivalente à das 500 maiores. De 87 em diante, ficaram sempre em patamares inferiores. A comparação mostra que, embora todas estivessem sujeitas à recessão do período, o resultado negativo das que abriram o capital foi mais acentuado. A conclusão que se chega, de acordo com Leal, é de que os lançamentos de ações passavam longe da idéia de buscar sócios para desenvolver um bom projeto. Ao contrário, tinham cunho altamente especulativo. Em 1986, logo após o Plano Cruzado e a alta da bolsa – que bateu mais de 150% de valorização somente nos primeiros quatro meses do ano motivada pelo congelamento de preços e a perspectiva de estabilidade inflacionária –, as companhias se aproveitaram do bom humor dos investidores e da facilidade de poder emitir até dois terços do capital em ações preferenciais sem direito a voto. Uma aventura que deixou seqüelas amargas para as décadas seguintes. |

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui